在港股市场,投资者从来不会吝啬对稀缺标的的喜爱,在目前特殊的大环境下,国内唯一一家医疗质量控制与安全预警平台提供商申请上市无疑会引发市场广泛关注。

2月21日,新纽科技向港交所递交招股书申请主板上市,未来金融作为其独家上市保荐人。

智通财经APP了解到到,作为一家IT解决方案提供商,新纽科技的主营业务是为金融机构及医疗机构提供IT解决方案。按2018年收入计,在超过2500家国内金融机构IT解决方案提供商中,新纽科技排名前100。

在金融领域,新纽科技推出了记账式柜台债系统。受促进地方政府债券场外交易的利好政策启发,2018年8月,新纽推出记账式柜台债系统。截至去年9月,在国内与第三方提供商合作的17家银行中,新纽已在其中9家银行实施该系统,占相关银行总数的52 .9%。此外,新纽还能向金融机构提供机器人流程自动化解决方案(RPA解决方案),通过自动化执行程序优化金融机构的运营效率,目前公司已帮助两家顶级金融机构降低于各种应用场景中的人工成本。而在医疗领域,新纽是国内唯一一家医疗质量控制与安全预警平台提供商,从事医疗大数据相关业务。

虽说新纽有两大业务但其营业收入的核心来源还是向金融机构提供服务。在2017-2018年,新纽的金融机构IT解决方案业务收入占其当期总收入比重达到98.1%。

直到2019年9月30日,公司才正式确认医疗机构IT服务的收入。截至去年9月,金融机构IT服务收入占比已降至85%,医疗机构和其他企业IT服务的收入占比提升至14.9%,从整体来看,公司的收入结构还是出现一定优化。

2018年,新纽的整体营业总收入从上年同期的2106.6万元大幅增至1.2亿元,正是得益于公司在金融机构方面的业务拓展。智通财经APP了解到,新纽的客户已从2017年的25家,增至2018年的71家,截至去年9月,公司客户进一步拓展至120家。

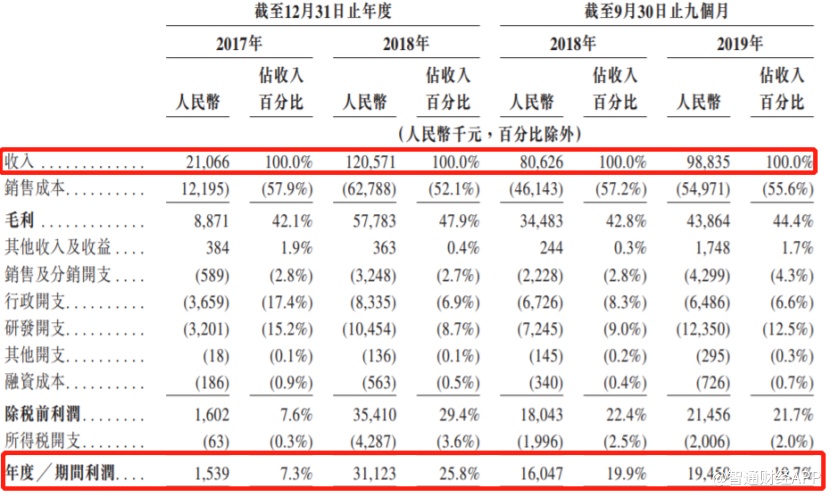

不过值得注意的是,客户量的提升并没有给新纽带来很大提升。招股书显示,2018年前9个月,公司总收入达8062.6万元,净利润达到1604.7万元,然而在拓展了近50家客户后,公司次年收入增长情况却有些“不尽如人意”。

截至2019年前9个月,公司营业总收入为9883.5万元,净利润为1945.0万元,收入同比增长22.6%,净利润同比增长21.2%。这一增长率水平显然低于2017-2018年的收入和利润增长情况,不过这或许与公司确认收入的周期有关。

新纽面临的最大的问题还是来自于客户。对于服务行业来说,稳定的客户带来稳定收入的同时,同样是一把“双刃剑”。过高的大客户依赖程度通常会给公司带来一定的负面影响。

从占收入总额的比重来看,从2017年到2019年前9个月,新纽的客户结正在不断优化,五大客户收入占公司当期总收入比重也从2017年的82.8%缩减至2019年9月的56.0%

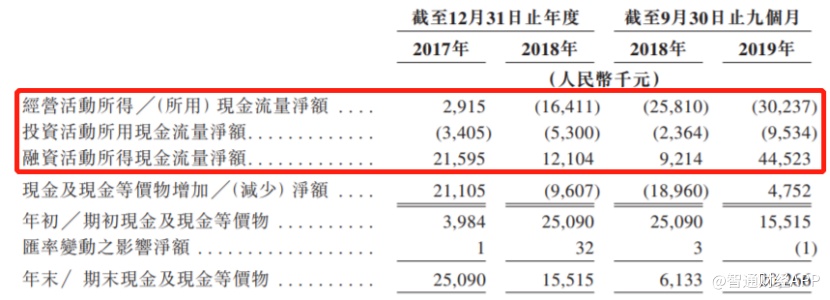

不过五大客户的收入占比优化并不意味着公司的收现情况有所好转。可以看到,自2017年之后,公司的经营活动现金流净额持续为流出状态,并且金额在不断扩大,这反映出公司的收现能力正在不断被削弱,与此同时,公司融资活动现金流在2019年9月突增,这是因为公司当期在银行借贷3000万元。

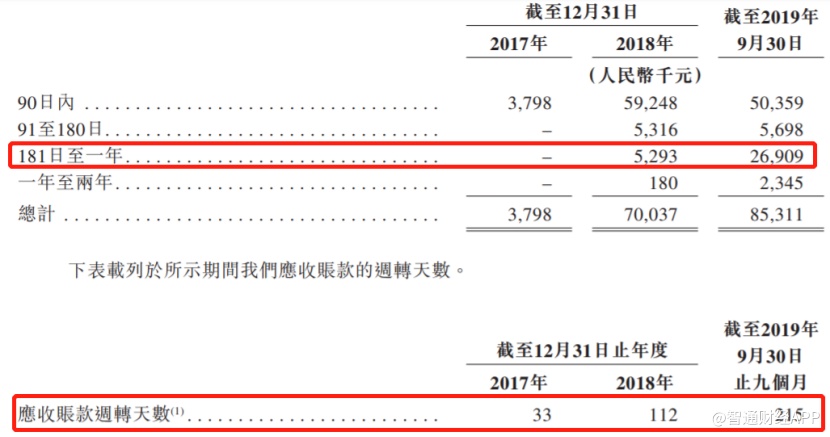

造成这一问题的原因还是跟客户有关。智通财经APP查看公司应收账款得知,2017-2018年以及2019年前9个月,公司应收账款总额处在持续增加状态,从2017年的379.8万元大幅增至2019年前9个月的8531.1万元,这一金额占公司当期总营收的86.3%,并且公司应收账款周转天数也从报告期最初的33天大幅增至215天。这两项财务指标突出反映了报告期内公司收账能力出现的持续弱化。

深究其原因,虽然新纽在招股书一再强调其客户信誉良好,但由于公司服务的金融机构大多内部财务体系繁杂且有固定的付款周期,导致新纽的收账周期完全“受制于”客户,从而造成公司可能出现的短期财务紧张的问题以及出现不可避免的融资成本。并且从公司发展来看,以客户为主导收账体系短期并不会发生根本转变,新纽科技只能通过持续加大客户池维持公司正常运营,这将会对公司未来业务拓展能力提出更高的要求,而这也将会是投资者关注的焦点。