本文来源于“观点”(ID:guandianweixin),原出处为观点地产网,作者为“观点指数”。

摘要:近来,作为社区管理服务的提供者,一众物业公司曝光度增高,未来在资本市场上的动作或许会更加活跃。

2020年注定是不平凡的一年。1月,全国各行各业肩负压力迎战2020。据观点指数了解,1月份近7成房企单月录得销售业绩负增长。

春节后首个交易日,三大股全线“飘绿”,地产A股的情况更是不容乐观,多支地产股开盘即跌停。与之形成鲜明对比的是,物业股“逆势突围”,不少物业类公司的股价飘红创出新高,或将迎来新的机遇。

截至2020年1月31日,共有5家物业公司申请IPO,包括正荣服务、星河物业、金融街物业、宋都服务及鸿坤物业。另外,卓越物业亦传出上市的消息。

另外值得注意的是,在刚刚过去的2019年,恒生指数全年小幅上涨 9.07%,整体走势偏弱。在这样的背景下,A股物业管理行业全年上涨 58.21%,跑赢大盘。物业股价值一度被市场认可。

而在如今特殊时期,作为社区管理服务的提供者,一众物业公司曝光度增高,一些优秀的物业公司价值被重新发现,收获业主以及投资者的青睐。未来物业公司在资本市场上的动作或许会更加活跃。

上市加速度,物业股逆势而上

2019年,不少房企加速了旗下物业上市步伐,全年累计10家物业管理企业登上资本舞台。时间来到2020年1月底,在港交所等待IPO的物业管理公司更是达到了8家,房企分拆物业上市的热潮依然不减。

图片来源:公开资料、观点指数整理

除了上图已经有所动作的物管公司外,亦有不少企业近期传出将启动递表计划。比如在2019年大肆收并购的世茂房地产。据观点指数了解,世茂房地产计划分拆物业管理业务,并于今年在港挂牌,拟集资5亿至6亿美元,目前正与潜在投行商讨。

公开资料显示,世茂服务目前已进驻内地逾50个城市,管理项目超180个,签约管理面积约1.1亿方米,属物管行业的上游梯队企业。同时据世茂房地产2019年中期报告,去年上半年集团的物业管理及其他收入达16.1亿元,按年增长207%。

此外,在去年的华润置地中期业绩会上,前董事会主席唐勇透露,会启动物业上市的安排。卓越集团近日也传出消息,公司计划今年内分拆旗下卓越物业管理赴港上市,拟集资3亿美元,目前正与上市顾问商讨。卓越物业管理网站显示,该公司目前管理物业项目逾300个,项目管理面积合计超过3000万方米。

若要探究为何房企近年来加速了对物管公司的资本独立化,或许与资本市场的看好以及物管行业不同于市场周期波动的稳定性有关。观点指数整理农历新年后首个交易周物业股股价发现,有21家物业股股价累计上涨。其中11家股价累计涨幅在20%以上,19家累计涨幅在10%以上,最高的雅生活服务累计上涨35.5%。仅南都物业累计降幅0.5%。

图片来源:公开资料、观点指数整理

时间线拉到年初至今,恒生指数区间累计下跌1.63%,物业股的逆势涨幅更为明显。年初至今,23家物业公司12家股价累计涨幅超过10%,滨江服务累计涨70.56%、永升生活服务累计涨幅44.32%。由此可见,物管行业的潜力不断被资本市场发掘,其价值将进一步显现。

寒冬下的物管企业

务工人员返岗时间延后、人员限制流动,这对各行各业都产生了不少的影响。在物业管理公司发展角度上看,2020年第一季度物管企业的收并购、项目拓展事或许会有所推迟。

图片来源:公开资料、观点指数整理

从具体项目拓展上看,物管行业仍是处于大行业、小企业的格局,行业集中度较低,物业企业仍有较大的发展空间,因此规模仍是企业未来发展的主要基础。加上我国商品住宅进入“存量时代”的现状,物业企业的目光不断向非住宅物业项目转移。

图片来源:公开资料、观点指数整理

一般来说,项目收并购时间跨度较长,项目启动和落地都存在较大的滞后性。公开资料显示,以往年初1、2月份是收并购的淡季。因此短期带来的冲击还是有限。

不过,物业管理为劳动密集型行业,此次公共卫生事件对物业企业来说可谓雪上加霜,直接增加了物管企业的运营成本压力,主要包括硬性物资采购成本和人工成本。

据中物研协数据显示,防疫物资的材料成本导致总成本增加10-20%,接下来的返工潮所带来的人流的增加以及疫情防控范围的扩大,将会进一步加大保洁消毒频次、范围和强度,从而进一步产生较大的物资成本。

在人员费用方面,物业人员春节期间持续坚守以及春节假期延长,现有员工超负荷在岗,导致保洁、安保、工程等人员加班费和补助等人工成本的增加。在防控过程中,包括物资采购、消杀成本、加班费和补助人工等环节,均造成物业服务企业短期内成本剧增,给成本端形成一定的上行压力。

此外,国家层面和各级政府、部门对疫情防控、金融服务支持、减免税收、稳岗、中小企业扶持等发布了诸多政策和措施,在一定程度缓解企业运营的压力和焦虑。

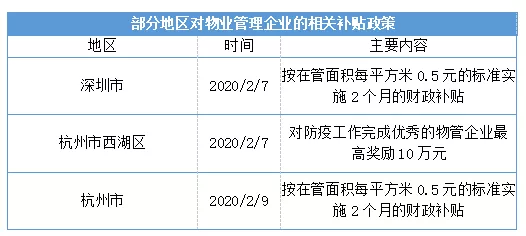

然而目前仅深圳、杭州将物业服务企业纳入防疫防控工作的重点,对抗疫前线的物企给予实质的激励和扶持。物业管理行业的相关扶持和优惠政策仍较为缺失,各级政府层面对物业服务企业的重视度和关注度仍较低。

图片来源:公开资料、观点指数整理

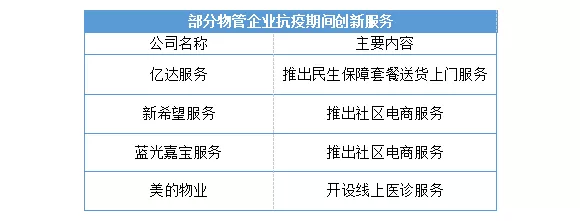

因此,不少企业开始调整自己的业务方向,生活类增值服务的收入比重也在快速增加,比如社区配餐、保险、贷款等线上业务都可以和多方资源进行整合推广。

图片来源:公开资料、观点指数整理

另外,此次疫情对于整个物业行业的曝光和关注度都有大幅提高,物业价值被重新发现,对头部物管企业增加服务粘性和增加物业费收缴率提供利好。优秀的物业企业将会更加受到市场的青睐,行业的马太效应将会更加凸显。

需要注意的是,在目前疫情环境下,位于三四线城市的物管企业管理费普遍较一二线城市低,再加上运营成本的增加,恐会对现金流带来压力。中小型物管企业如果不及时调整自身的发展战略,将会更加后继乏力。从行业集中度发展的角度来看,一定程度上或将推进收并购事件的发生,2020年下半年或许将迎来一轮物管行业收并购潮。

(编辑:文文)