本文来自中信证券。

核心观点

我们认为,中海物业(02669)近期一方面内功修为进一步提升,一方面外拓开始真正发力,甚至首次超过关联方交付。我们相信,公司向上拐点迹象越发明显。

内接面积较为明确。过去三年,公司关联方公告销售面积超过 4800 万平米,其中大部尚未结算交付。2019 年中期,关联方(含中海宏洋)总土地储备为 9,175 万平米。我们相信,明确的内接面积,是公司利润增长的保障。

2019 年成为公司外拓新起点,品牌的独立运营能力显露。据公司官方公众号披露,公司 2019 年拓展中标项目 179 个,面积达 1,504.3 万平米,外拓面积创历年之最,且首次超越内接面积。另外,公司 2019 年进军城市服务、民航服务、高等院校、养老院等新领域,丰富了在管项目业态,也为公司规模扩张奠定初步基础。公司中标了中移在线总部、华为松山湖湖岸花园、北京大悦春风里、南京鼓楼创新广场等标杆项目,也增强了公司品牌竞争力。

勤修内功,公司品牌影响力进一步提升。长期来看,保持行业竞争力的根本在于品牌影响力。同样是公司官方公众号披露,公司 2019 年专项维修基金提取金额超过 1 亿元,同比大增 60%多(维修基金提取越多,证明业主信任度越高);智慧车场覆盖率达到 38%,蓝牙开门覆盖率达到 63%(科技应用能力在业内位于前列);客户满意度,收缴率,清欠率和调涨费客户通过率达到较高水平。

基础物管业务毛利率较低,有空间成长。2019 年公司物业管理业务板块收入为 19.38 亿元,其中,包干制及酬金制占比分别为 92.9%及 7.1%。物业管理业务板块毛利率为 16.8%。由于酬金制毛利率一般很高,如果剔除酬金制影响,我们估算包干制业务毛利率仅为 10%左右,远低于目前上市物管企业约 25%的平均水平。我们相信,社保减免等优惠政策对公司这样社保缴费规范、毛利率较低的公司最为有利。

风险提示:短期公司外拓规模可能不及预期。

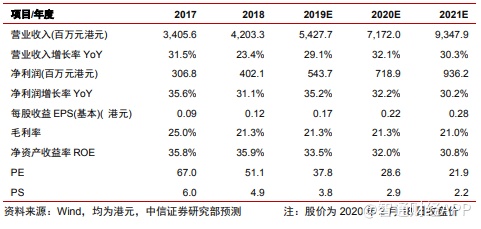

投资建议:看好公司稳健发展和毛利率弹性,维持“买入”投资评级。公司既能享受稳定交付面积带来公司管理规模提升,又开始证明外拓的弹性。更重要的是,公司品牌形象大为改善。我们维持公司 2019/2020/2021 年 0.17/0.22/0.28 港元的 EPS 预测,我们给予公司 2021 年 30 倍的 PE,对应 8.54 港元/股的目标价,公司当前股价 6.32 港元/股,维持公司“买入”投资评级。

(编辑:郭璇)