本文来自中信证券研报,作者:陈聪、张全国。

由于准备充分,我们认为现阶段客观上成为公司展现能力,体现品牌价值的窗口。公司在管项目有望进一步增加。

公司应对及时,有助于进一步强化业主互信,增强品牌影响力。我们相信,良好的基础服务有助于提高公司和业主互信,体现公司品牌价值,也有利于公司长期成长。

提供社会公共服务,以专业力量配合政府应急管理。在天凝镇、西塘等地,公司发挥全域化优势,体现专业水平,配合当地政府做好工作。公司城市服务重点布局的浙江等区域,也是较为得力的区域。

城市服务走向专业化,后勤保障走向市场化,预计公司服务外延将进一步拓展,内涵将进一步深化。城市服务合同初始价值量小,毛利率低,但在应急管理等应用场景之下有不断深化的空间。长期来看,我们认为政府不会既当裁判员又当运动员,大量公共服务的具体工作将外包市场化主体(但政府会明确方向,并主动监督)。公司兼具品牌影响力,股东背景优势和资源整合能力,能提供全域化专业服务方案,有望被越来越多的市镇所青睐。

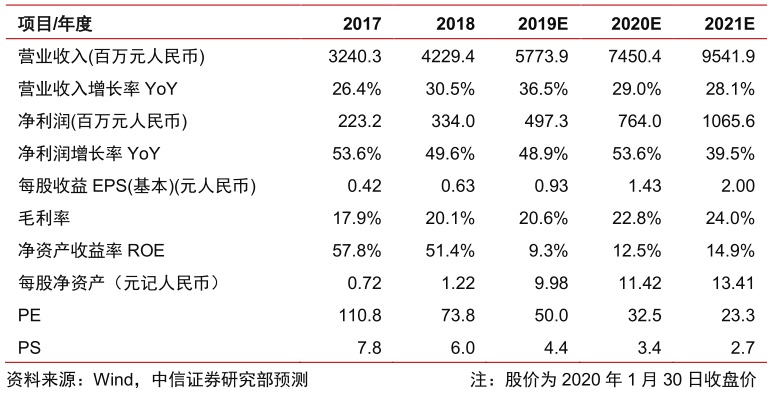

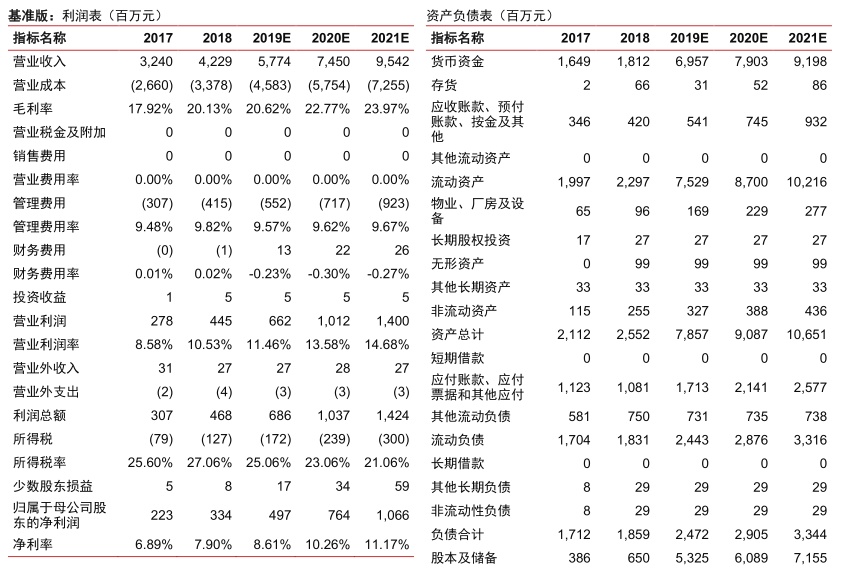

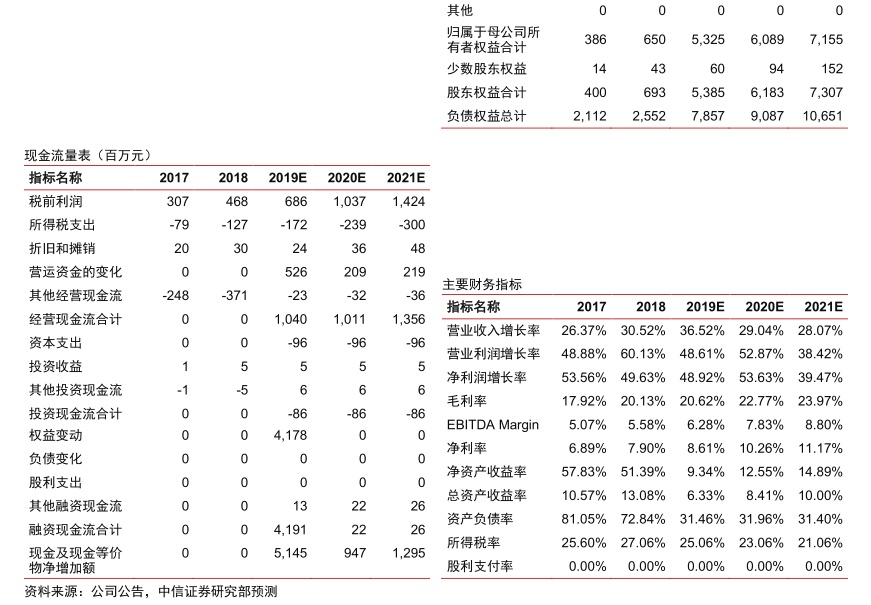

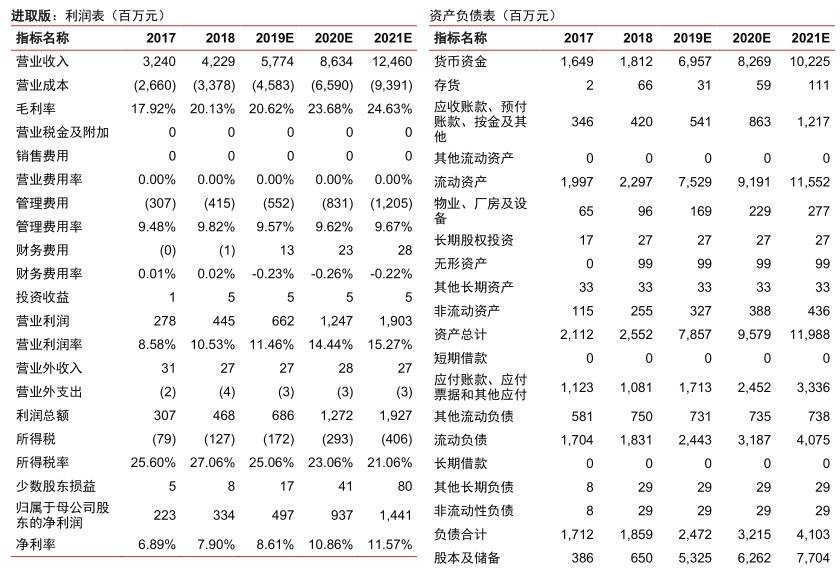

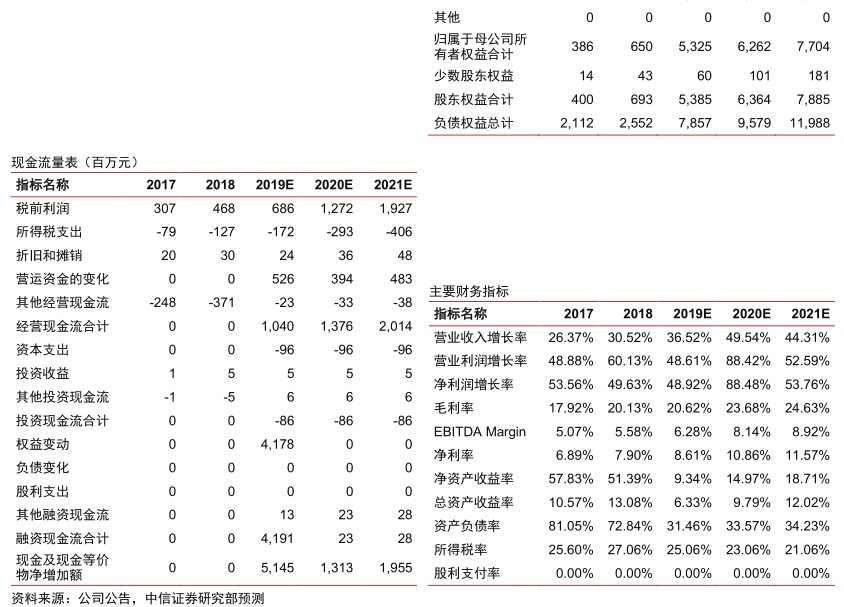

公司偏向于进取性盈利预测的机率开始增加。考虑到公司未来并购的不确定性,和城市服务业务的短期弹性未必兑现,我们此前区别了基准和进取两种情形给予公司盈利预测。公司基准情况下2019/2020/2021年盈利预测为4.97/7.64/10.66亿元(人民币,下同),进取情形下则为4.97/9.37/14.41亿元。疾风知劲草,我们认为,疫情面前公司展示出的专业能力和品牌形象,将十分有利于公司未来拓展项目。我们相信,未来盈利表现偏向于进取概率正在增加。

风险提示:公司品牌影响力尚不稳固,城市服务初始盈利能力可能不佳。

事件冲击带来配置机遇,上调投资评级到“买入”。公司成长潜力上佳,战略方向明确,但我们覆盖时缺乏估值层面短期吸引力,因此我们当时给予了“增持”评级。当前,由于事件的冲击,公司股价已经出现明显调整。但和很多消费服务行业不同,我们认为不会对服务社区及城市的公司业绩产生负面冲击。客观上,公司成为其展现能力,体现品牌价值的窗口。我们维持公司2019/2020/2021年0.93/1.43/2.00元/股的基准盈利预测,结合公司成长性和可比公司估值,我们给予公司2021年30倍PE,维持65.05港元/股的目标价。公司当前股价52.10港元,我们上调公司投资评级到“买入”。

行业特点和公司自身发展阶段特征要求我们给出基准和进取两种不同情形的业绩预测。公司虽然历史上没有开展较大规模并购,但细分赛道有明显的并购机会和协同效应,公司账面有充裕的资金。和住宅赛道不同,我们认为非住宅领域的并购往往增厚公司价值。行业而言,和住宅不同,城市服务订单极富弹性,缺乏确定性。且公司税收优惠,成本节约等事项仍有极大的不确定性。因此,我们给予公司两个不同情形下的盈利预测。

(编辑:张金亮)