本文来自微信公众号“新兴产业汇”,作者:曾朵红团队。文中观点不代表智通财经观点。

投资要点

事件:据媒体报道,特斯拉(TSLA.US)与宁德时代洽谈采购无钴电池,预计可能为磷酸铁锂,将是特斯拉首次将磷酸铁锂电池用于产品线。

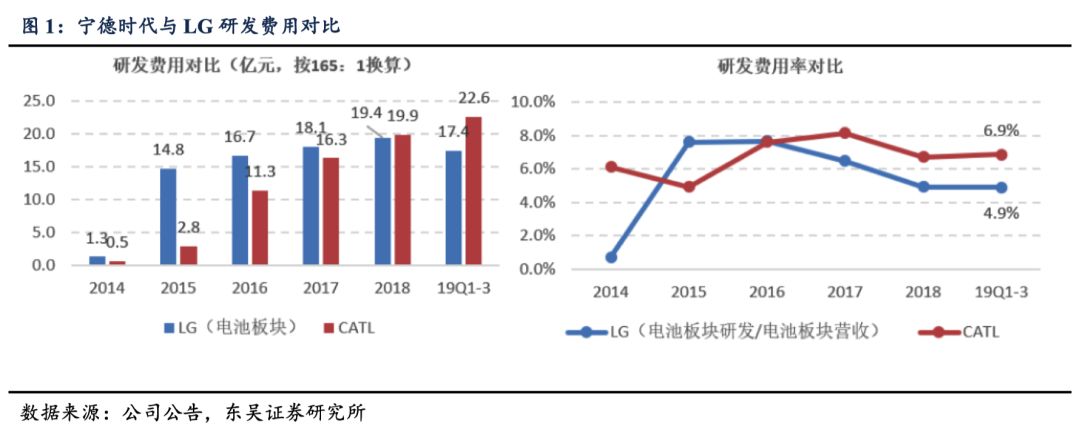

宁德时代技术再获巨头认可,霸主地位全面锁定。宁德时代全球动力电池规模第一,主打方形电池,产品兼顾安全性、续航里程、循环寿命等特点,综合性能优势明显。同时凭借对供应商极强的掌控能力,成本较海外同行低10-15%。此前公司也公告已进入特斯拉供应链,下半年正式供货,充分体现宁德产品的性能卓越。目前全球主流车企已全面切入,今年开始公司海外订单,包括合资车企及欧洲市场,将进入收获期;21年随公司欧洲工厂投产,海外爆发点将至。

宁德时代超级磷酸铁锂技术成熟,成本优势凸显,与特斯拉合作有望下半年起量。我们预计特斯拉宁德时代此次洽谈“无钴”电池即为超级铁锂方案,应用超级铁锂以及碳纳米管技术,通过工艺改进,能量密度可超过150wh/kg,与目前国产Model3系统能量密度相当。成本端,目前三元成本0.8元/wh,磷酸铁锂0.65元/wh,相对而言成本低15%左右。若特斯拉采用铁锂版本,单车电池成本有望降低7-9k元,为Model3打开降价空间。我们估计若顺利,上半年明确合作计划,下半年有望装车起量。

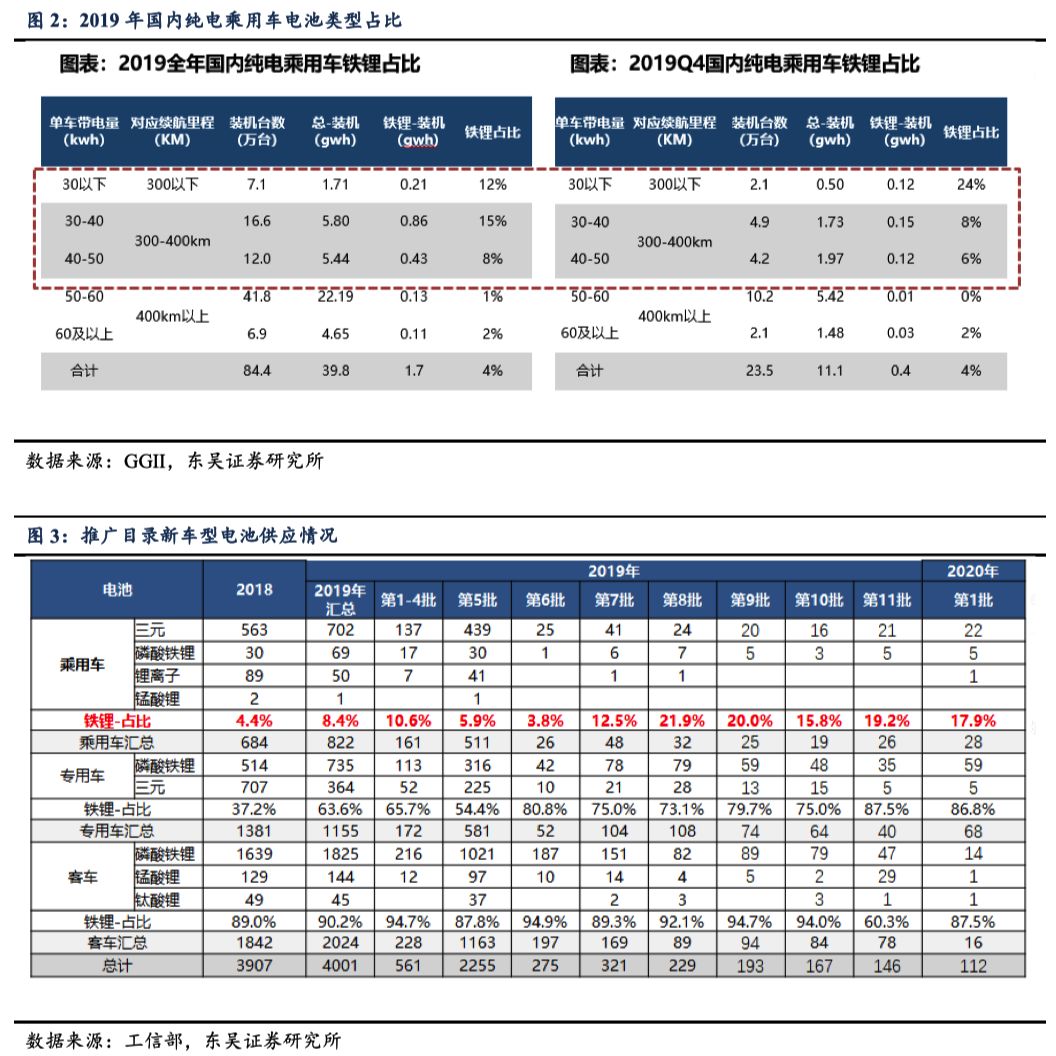

CTP方案/刀片电池技术推广,未来1-2年铁锂有望回潮,中低端车型率先替换。因补贴大幅退坡,低续航车型中铁锂较三元价格优势明显,部分车企替换意愿较强,铁锂有望回潮。19年四季度铁锂在低续航车型的占比已经提升,4Q19年300km以下车型铁锂占24%,较前三季度的8%明显提升。20年宁德ctp、比亚迪(01211)刀片电池技术推广,铁锂成本有望再降10%左右,能量密度提升15-20%。比亚迪e系列、新车型汉均逐步切换磷酸铁锂。价格方面,19年底行业铁锂均价约0.85元/wh(含税),较三元低10%左右。

磷酸铁锂产业链受益。我们预测19年电动车销量170万辆,动力电池需求91gwh,同比增47%,其中磷酸铁锂动力电池装机电量有望达到36gwh,同比增80%,份额从32%提高到39%。铁锂电池相较三元电池,单位用量提升,除了正极、电解液不同,隔膜、负极性能相差不大。我们预计磷酸铁锂正极20年新增需求4万吨;磷酸铁锂电解液单Gwh用量1500吨,较三元多40%,但添加剂少,单位价格低25%;隔膜方面,目前铁锂电池主流也是用湿法隔膜,部分使用干法,较三元单位用量增加10%;负极方面,目前铁锂电池主流也使用人造石墨,较三元单位用量增加10%。

投资建议:全球电动化如火如荼,新车型带来的超级产品周期值得期待,国内供应商迎来发展良机,且电池技术进步空间大,成本下降加速电动化。我们继续重点推荐布局全球中游龙头(宁德时代、璞泰来、科达利、恩捷股份、新宙邦,关注天赐材料、星源材质、当升科技、杉杉股份等);核心零部件(宏发股份、汇川技术、关注三花智控);新增推荐铁锂核心标题(宁德时代、比亚迪,关注德方纳米、国轩高科、湘潭电化),推荐上游资源(华友钴业、天齐锂业、关注赣锋锂业(01772))。

风险提示:政策不达预期,销量不达预期,价格降幅超预期。

正文

事件:据媒体报道,特斯拉与宁德时代洽谈采购无钴电池,预计可能为磷酸铁锂,将是特斯拉首次将磷酸铁锂电池用于产品线。宁德时代技术再获巨头认可,霸主地位全面锁定。宁德时代全球动力电池规模第一,主打方形电池,产品兼顾安全性、续航里程、循环寿命等特点,综合性能优势明显。同时凭借对供应商极强的掌控能力,成本较海外同行低10-15%。此前公司也公告已进入特斯拉供应链,下半年正式供货,充分体现宁德产品的性能卓越。目前全球主流车企已全面切入,今年开始公司海外订单,包括合资车企及欧洲市场,将进入收获期;21年随公司欧洲工厂投产,海外爆发点将至。

宁德时代超级磷酸铁锂技术成熟,成本优势凸显,与特斯拉合作有望下半年起量。我们预计特斯拉宁德时代此次洽谈“无钴”电池即为超级铁锂方案,应用超级铁锂以及碳纳米管技术,通过工艺改进,能量密度可超过150wh/kg,与目前国产Model3系统能量密度相当。成本端,目前三元成本0.8元/wh,磷酸铁锂0.65元/wh,相对而言成本低15%左右。若特斯拉采用铁锂版本,单车电池成本有望降低7-9k元,为Model3打开降价空间。我们估计若顺利,上半年明确合作计划,下半年有望装车起量。

CTP方案/刀片电池技术推广,未来1-2年铁锂有望回潮,中低端车型率先替换。因补贴大幅退坡,低续航车型中铁锂较三元价格优势明显,部分车企替换意愿较强,铁锂有望回潮。19年四季度铁锂在低续航车型的占比已经提升,4Q19年300km以下车型铁锂占24%,较前三季度的8%明显提升。20年宁德ctp、比亚迪刀片电池技术推广,铁锂成本有望再降10%左右,能量密度提升15-20%。比亚迪e系列、新车型汉均逐步切换磷酸铁锂。价格方面,19年底行业铁锂均价约0.85元/wh(含税),较三元低10%左右。

磷酸铁锂产业链受益。我们预测19年电动车销量170万辆,动力电池需求91gwh,同比增47%,其中磷酸铁锂动力电池装机电量有望达到36gwh,同比增80%,份额从32%提高到39%。铁锂电池相较三元电池,单位用量提升,除了正极、电解液不同,隔膜、负极性能相差不大。我们预计磷酸铁锂正极20年新增需求4万吨;磷酸铁锂电解液单Gwh用量1500吨,较三元多40%,但添加剂少,单位价格低25%;隔膜方面,目前铁锂电池主流也是用湿法隔膜,部分使用干法,较三元单位用量增加10%;负极方面,目前铁锂电池主流也使用人造石墨,较三元单位用量增加10%。

长期看,高镍三元+硅碳负极仍然为技术趋势。高镍电池具备能量密度优势及成本下行空间大。811单体电芯能量密度可到280-300wh/kg,成组能量密度220-240wh/kg;目前国内量产811成组能量密度基本高于180wh/kg,后续仍有较大的提升空间。同时成本方面,811电池处于技术快速提升阶段,良品率不断提升,规模化也带来成本降低,未来811电池成本有望降至0.5元/wh,低于铁锂的0.6元/wh左右。目前国内宁德时代技术领先,产品已成熟应用与广汽、蔚来等,预计20年811占比将继续提升,21年行业开始大规模起量。

投资建议:全球电动化如火如荼,新车型带来的超级产品周期值得期待,国内供应商迎来发展良机,且电池技术进步空间大,成本下降加速电动化。我们继续重点推荐布局全球中游龙头(宁德时代、璞泰来、科达利、恩捷股份、新宙邦,关注天赐材料、星源材质、当升科技、杉杉股份等);核心零部件(宏发股份、汇川技术、关注三花智控);新增推荐铁锂核心标题(宁德时代、比亚迪,关注德方纳米、国轩高科、湘潭电化),推荐上游资源(华友钴业、天齐锂业、关注赣锋锂业)。

风险提示:政策不达预期,销量不达预期,价格降幅超预期。

(编辑:李国坚)