本文来自微信公众号“学恒的海外观察”,作者:王学恒、何立中。

报告摘要

01 Q4营收符合指引,毛利增速提升

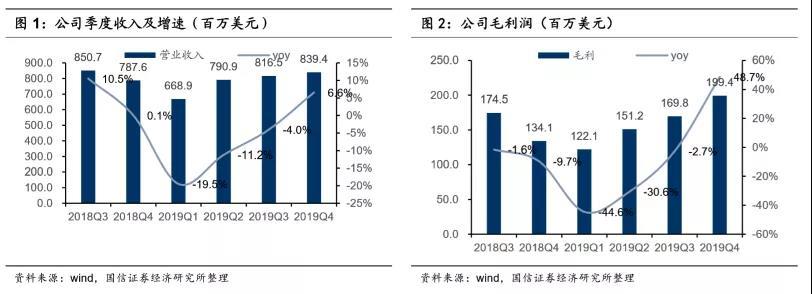

2019年Q4中芯国际(00981)营收8.4亿美元,环比增加2.8%,符合指引(2%~4%)。不含已经出售的阿扎为8寸厂,环比增长4.6%(指引4%~6%)。2019Q4毛利1.99亿美元,环比增加17.4%(Q3环比增加12.3%),同比增加48.7%(Q3同比减少2.7%)。公司的收入、毛利、毛利率从2019Q1以来一直保持上升趋势。Q4毛利率继续提升至23.8%。

02 一季度淡季不淡,2020Q1指引超预期

公司对2020Q1收入指引环比增加0~2%,按此计算同比增加26.8%。一季度是传统淡季,而公司的指引看是淡季不淡。

03 14nm贡献1%收入,是半导体国产化的重要转折点

2019Q4第一代 FinFET 14nm贡献1%收入,14nm能够大规模出货,半导体国制造的国产化替代相当成功。除了高端麒麟用到7nm以外,14nm及以上的工艺完全满足国内芯片设计公司的代工需求。所以,14nm能够大规模出货,将是中国大陆半导体的重大转折点,可以说半导体制造已经不受制于人了。

04 中国大陆&香港收入占比提升至65.1%

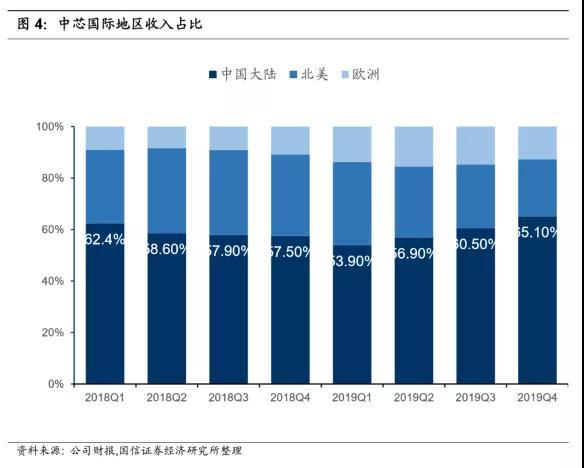

2019Q4来自中国大陆和香港的收入占比提升至65.1%,符合我们之前的预判,公司的产能和工艺技术能够承接上游芯片设计公司的代工订单转移。

05 受益于国产替代化,维持买入评级

公司的工艺技术节点突破是关键。应先看技术,再看收入,最后才是利润。中长期看好国产化替代大背景下的大陆代工厂崛起。预计2019~2021年收入分别为31.32亿美元/36.04亿美元/40.59亿美元,增速分别为-6.8%/15.1%/12.6%,2019~2021年利润分别为2.07亿美元/1.84亿美元/2.26亿美元,增速55%/-11%/23%。公司合理PB估值范围2.5~2.7倍,对应22~23.7港元,维持业绩预测和“买入”评级。

06 风险提示

14nm工艺进展不及预期,全球产能松动,影响公司毛利率。

报告正文

Q4营收符合指引,毛利增速提升

2019年Q4公司营收8.4亿美元,环比增加2.8%,符合指引(2%~4%)。不含已经出售的阿扎为8寸厂,环比增长4.6%(指引4%~6%)。2019Q4毛利1.99亿美元,环比增加17.4%(Q3环比增加12.3%),同比增加48.7%(Q3同比减少2.7%)。

从下面两图可以明显看出,公司的收入、毛利、毛利率从2019Q1以来一直保持上升趋势。

Q4毛利率继续提升至23.8%

公司营收增长的同时,Q4毛利率上升至20.8%,收入和毛利率双升,说明公司业务强劲,不是通过降价来提升收入。

2020Q1指引超预期

公司对2020Q1收入指引环比增加0~2%,按此计算同比增加26.8%。一季度是传统淡季,而公司的指引看是淡季不淡。

毛利率指引21~23%,因为有14nm刚开始贡献收入,折旧多、良率处于爬坡期,会拉低公司毛利率,公司指引的毛利率在正常范围内。

14nm贡献1%收入,是半导体国产化的重要转折点

2019Q4公司第一代 FinFET 14nm贡献1%收入,这是质的转变。

14nm能够大规模出货,半导体国制造的国产化替代相当成功了。对于国内的芯片设计公司来说,最怕的是美国的各种限制,导致海外的半导体代工厂不能给国内芯片设计公司代工先进制程。所以,有自己的半导体代工厂是半导体国产化的保障。

14nm的代工能力,已经能够满足国内芯片设计公司95%以上的需求,除了华为的高端麒麟SOC用到7nm以外,14nm及以上的工艺已经完全满足国内芯片设计公司的代工需求。

所以,14nm能够大规模出货,将是中国大陆半导体的重大转折点,可以说半导体制造已经不受制于人了。

中国大陆&香港收入占比提升至60.5%

2019Q4中芯国际的来自中国大陆和香港的收入占比提升至65.1%,符合我们之前的预判,国内芯片设计公司尽可能地将代工订单转移至国内,公司的产能和工艺技术能够承接上游芯片设计公司的代工订单转移。

产能利用率提升至98.8%

中芯国际Q4产能利用率快速提升至98.8%,远高于Q2的91.1%。符合我们之前的预判,因为半导体代工国产化趋势越来越明显,中芯国际作为大陆半导体代工龙头将明显受益。

中芯国际才是真正的核心资产

能够成为国家半导体发展重大转折点的中芯国际才是核心资产。核心资产不是1~N的无限扩大,二是0~1的关键突破。

核心资产不是有了它更好,而是缺了它不行。市场上所谓的核心资产的缺乏或者消失,对国家、对社会的影响不大,大不了再成立一家公司继续做。而中芯国际这种半导体代工厂是整个科技产业的基础,在海外限制半导体制造的背景下,大陆缺少半导体制造,会动摇科技产业的根基。从这个角度看,中芯国际才是核心资产。

由于中芯国际处于港股,大陆资本对中芯国际认识不够。同时,再加上半导体产业研究的高壁垒,导致资本市场对中芯国际是被动型忽视的。

最近一年,在美国对中国半导体发展各种限制的大背景下,市场逐渐意识到半导体制造才是核心资产,是不可或缺的资产。在这个逻辑下,中芯国际应该享有比其它制造业更高的估值。

一是中芯国际作为不可获取的核心资产,相对于面板龙头、家用电器龙头、手机零部件龙头,中芯国际的估值有很大提升空间。

受益于半导体国产化,维持“买入”评级

大陆半导体产业要崛起,从设计到代工、封测都要自主化,所以大陆的芯片设计公司寻求大陆代工是必然趋势。无论是国内芯片设计巨头,还是芯片设计中小型公司,都在有可能将代工转向国内,这种代工订单转移逐渐成为业内共识,且趋势正在加强。中芯国际作为国内代工龙头(产线种类多、产能大),将明显受益。

预计2019~2021年收入分别为31.32亿美元/36.04亿美元/40.59亿美元,增速分别为-6.8%/15.1%/12.6%,2019~2021年利润分别为2.07亿美元/1.84亿美元/2.26亿美元,增速55%/-11%/23%。

公司作为半导体代工的技术跟随着,技术节点突破是关键,应该先看公司的技术,再看收入,最后才是利润。中长期看好国产化替代大背景下的大陆代工厂崛起。

考虑在半导体国产化大背景下,市场对中芯国际核心资产的认识从低估回归合理,我们上调公司合理PB估值范围2.5~2.7倍,公司合理PB估值范围2.5~2.7倍,对应22~23.7港元,维持业绩预测和“买入”评级。

风险提示

第一,国内芯片设计公司代工需求减少;第二,14nm工艺进展不及预期;第三,全球产能松动,影响公司毛利率。

(编辑:张金亮)