本文源自微信公众号“齐丁有色研究”。

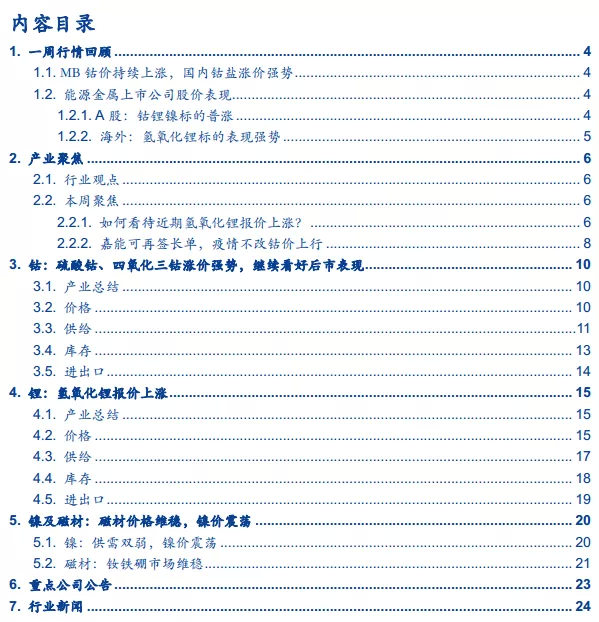

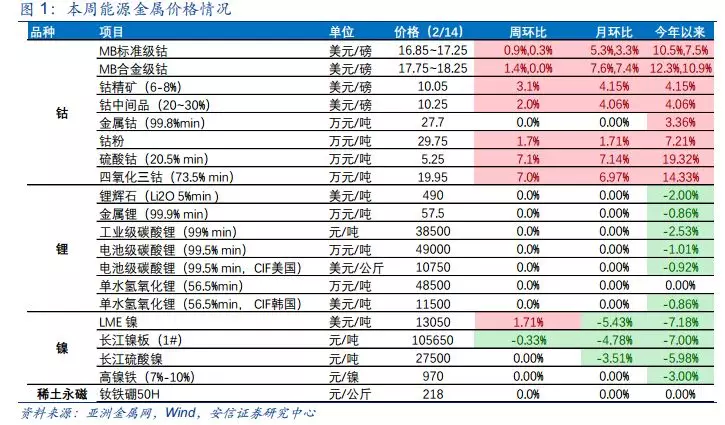

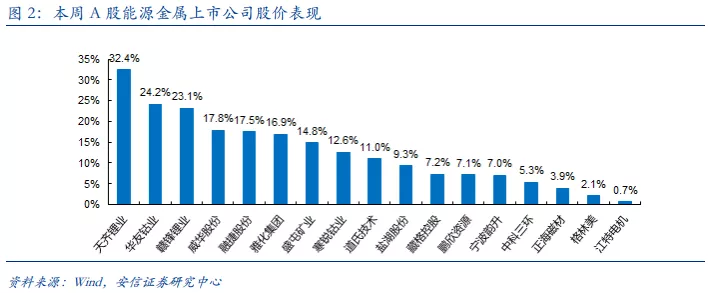

一周回顾:钴盐涨价强势,A股钴锂标的普涨,海外表现分化。本周MB标准级钴报价16.85~17.25美元/磅,环比分别+0.9%、+0.3%,硫酸钴、四氧化三钴周涨幅7.1%、7%,SMM氢氧化锂报价小幅上涨。LME镍价上涨1.71%,钕铁硼价格维稳。本周A股钴锂标的普涨,海外市场分化,氢氧化锂龙头标的总体强势。

行业观点:供需重构下的钴锂新时代。行业目前面临三大趋势,一是在价格大跌和供应结构破碎化后上游迎来产能出清周期,二是锂电需求景气度有望全面提升,且从政策驱动转向市场驱动。三是产业竞争多元化。在此背景下,我们看好2020年钴价持续上涨趋势,电池级碳酸锂价格基本触底,氢氧化锂价格表现预计更为坚挺,同时企业产销分化,龙头企业长单签订增加,且具备一定溢价。

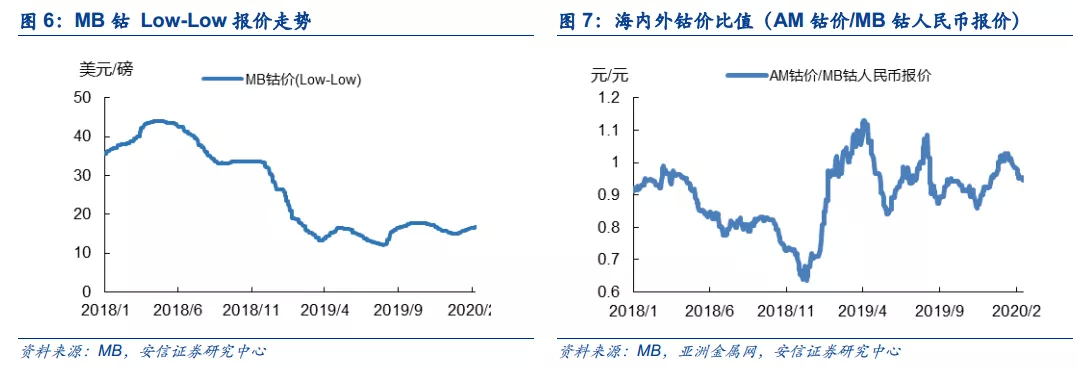

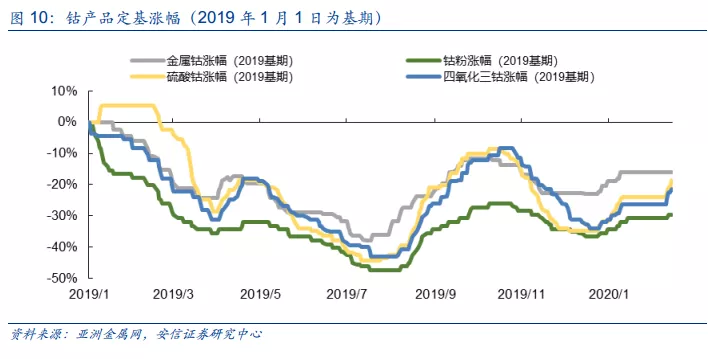

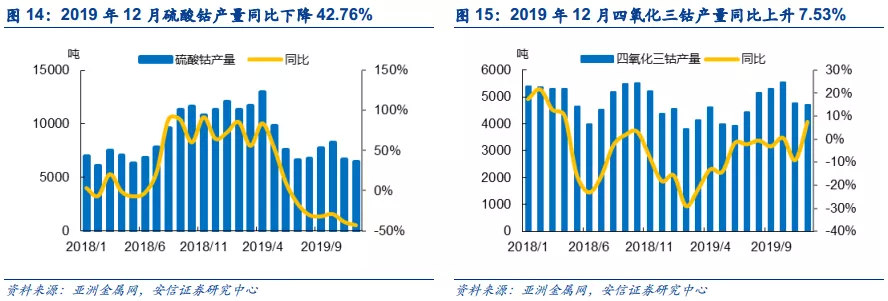

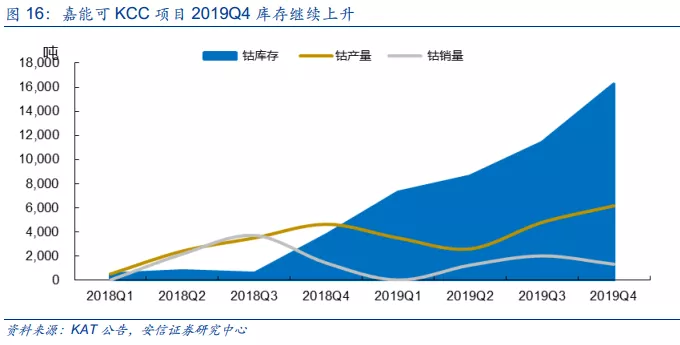

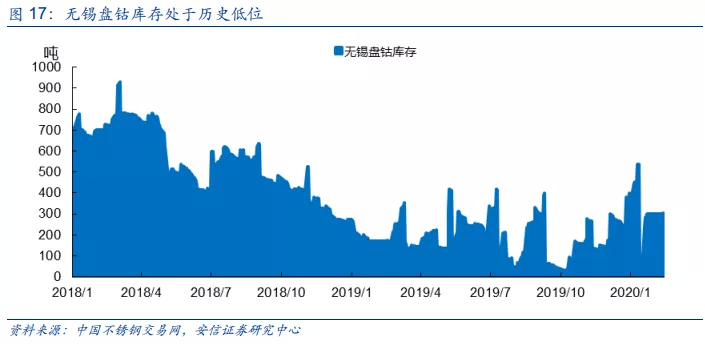

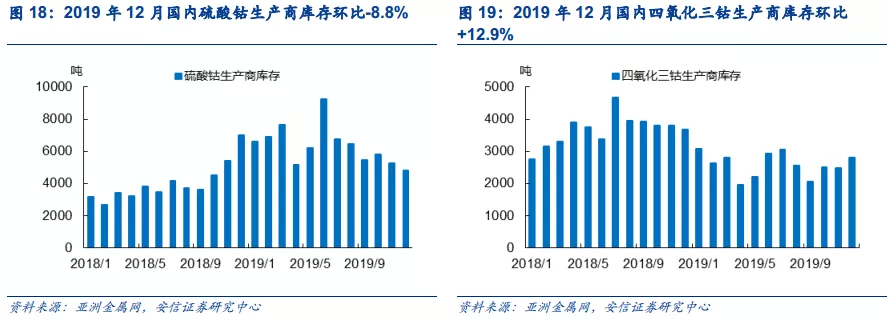

钴:硫酸钴、四氧化三钴涨价强势,继续看好后市表现。本周MB报价持续上涨,国内硫酸钴、四氧化三钴涨幅均超7%。当前时点我们仍看好后市钴价表现,一是疫情发酵使得供需阶段性错配,2月钴盐产量预计环比下滑30%,但部分大型正极材料企业却仍有开工,加大采购力度,引发补库需求启动可能性大。二是海外特别是欧洲1月新能源车增长迅猛。三是Mutanda停产,以及刚果金政府表示拟成立国有企业垄断民采矿采购与销售,供应明显趋紧。看好后市钴价及相关权益资产表现。

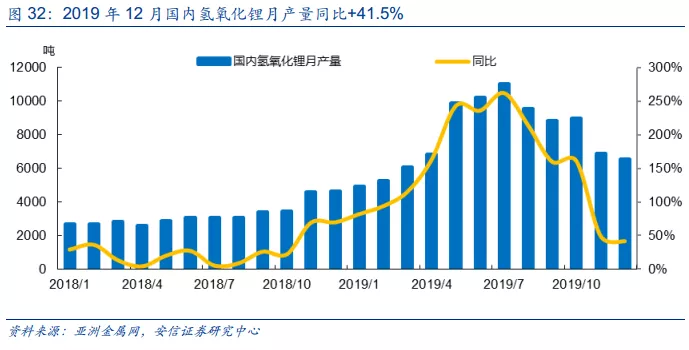

锂:氢氧化锂报价上涨。本周SMM氢氧化锂报价小幅上调,近期锂盐报价上涨主要源于供应因素,一是疫情导致锂盐厂开工不足,二是原辅材料和物流运输价格上涨推升成本。产业反馈目前下游需求仍相对疲弱,市场询价有所恢复但成交不足。我们认为,2019下半年以来锂资源端供应放缓明显,目前电碳价格受成本支撑基本见底,高库存仍是压制因素,大幅上涨条件尚不具备,氢氧化锂产品景气相对更好,价格预计更为坚挺。氢氧化锂龙头标的因自身产业链完整,技术成熟,预计订单和产能扩张弹性大,产品价格保持相对溢价,是本轮电动化大浪潮中的核心资产。

投资建议:1)钴:供应收缩明确(大型钴矿停产)叠加需求向好(5G+电动车),钴价后市看涨,建议关注华友钴业,寒锐钴业、洛阳钼业、道氏技术等;2)锂:氢氧化锂景气度较高,高端客户存在高溢价,建议关注赣锋锂业(01772)、天齐锂业,雅化集团等。

风险提示:1)全球新能源汽车产销不及预期;2)全球智能手机产销不及预期;3)嘉能可Mutanda复产超预期;4)锂新增供应超预期;5)磁材新增供应超预期。

1. 一周行情回顾

1.1. MB钴价持续上涨,国内钴盐涨价强势

本周MB钴仍维持上涨态势,MB标准级钴收于16.85~17.25美元/磅,环比上周上涨+0.9%、+0.3%,2020年以来MB标准级钴报价下限已上涨10.5%,钴中间品报价上涨2%,国内钴盐价格强势上涨。亚洲金属网锂盐报价平稳,但上海有色网2月11日氢氧化锂报价上涨,同时赣锋锂业公告称自身锂产品提价不超过10%。本周LME镍价上涨1.71%,国内镍板价格周跌幅为0.3%,硫酸镍价格持平。

1.2. 能源金属上市公司股价表现

本周我们跟踪的能源金属股价普涨,钴锂龙头标表现极为强势,如天齐锂业、华友钴业、赣锋锂业周涨幅超过20%,二线标的也普涨。本周海外市场钴锂镍龙头标的表现有所分化,其中氢氧化锂标的Livent、雅宝股价周涨幅为16.5%、8.6%,而Pilbara、银河资源、Orocobre出现回调。

1.2.1. A股:钴锂镍标的普涨

1.2.2. 海外:氢氧化锂标的表现强势

2. 产业聚焦

2.1. 行业观点

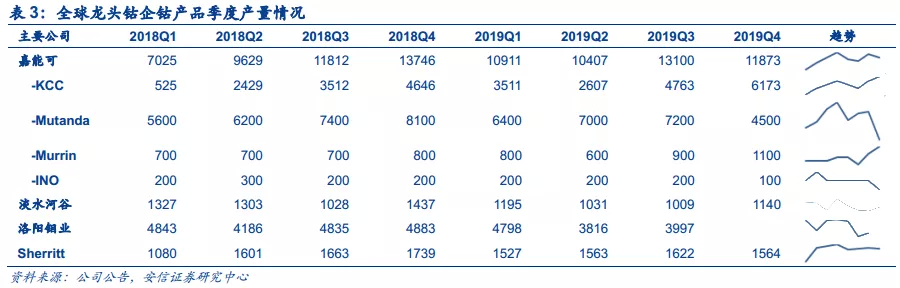

行业目前面临三大趋势。一是上游供应破碎化后迎来产能出清周期。1)锂:以往的高价使得锂资源开发的任督二脉被打通,供应破碎化,资源端的产能供应充沛,价格和成本中枢不断下移倒逼澳洲部分及国内云母企业产能开始出清。2)钴:钴价下跌,叠加资源问题,刚果金Mutanda钴矿于2019年12月停产;目前价格下,刚果金民采矿—粗钴生产盈利亏损,开始减产,和延缓投产。二是锂电需求景气度有望全面提升,且从政策驱动转向市场驱动。国内补贴已大幅退坡,海外传统车企加快电动化攻势,Model 3等爆款车型放量,追求品质替代寻求套利成为消费者和车企的核心关注,需求增长更为确定。三是产业竞争多元化,精细化。锂电各方面性能对于电动车的重要性远甚于石油之于燃油车。对于钴锂企业而言,不仅仅是成本端的竞争,能否切入顶级供应链,能否在细分景气市场(如氢氧化锂,将来可能是金属锂)深入布局,成本决定企业竞争力的关键因素。在此背景下,我们看好2020年钴价持续上涨趋势,电池级碳酸锂价格基本触底,氢氧化锂价格表现预计更为坚挺,同时企业产销分化,龙头企业长单签订增加,且具备一定溢价。

3. 钴:硫酸钴、四氧化三钴涨价强势,继续看好后市表现

3.1. 产业总结

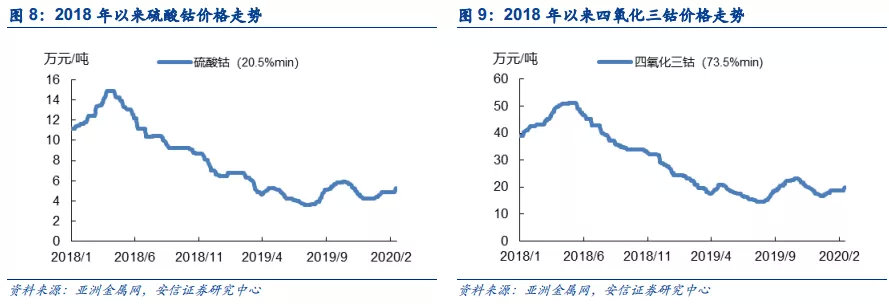

SMM:本周电解钴价格持平。外媒报价小幅上涨,节前卖方库存控制在低位,节后受疫情影响下游复工缓慢,叠加国内物流受限,成交稀少。氢氧化钴方面,部分买方节前备库较充足节后生产停滞,暂无新增采购需求,少许买方春节期间未停工,原料到港受疫情影响略滞后,中间品库存偏紧,原料需求或产生短期压力。本周钴盐价格上涨,受疫情影响,钴盐大厂原料库存短缺,钴盐厂本周还有约3成未开工。钴盐厂价格看涨惜售,下游节后采购需求增加,下周若物流有所缓解后成交量增加,成交价格或将继续上涨。四氧化三钴本周四钴价格上涨。市场逐步回暖,受上游钴盐涨价影响,四氧化三钴提涨报价,部分下游钴酸锂厂商节后采购需求增加,少量成交。下游方面,本周大部分电池厂已开工,但受疫情影响,产线未全开,市场需求不明朗。

百川:本周国内金属钴价格上涨,钴精矿价格持平,钴期货市场震荡下跌,钴盐价格上涨。上涨原因主要是受疫情影响,部分临近湖北省等省份钴盐厂家供给减少,下游采购困难,导致钴盐系列产品价格上涨。市场回暖延迟,下游因年前备货基本用完,询价陆续增加,但上游回应较冷淡,少量报价较高、成交零星。据了解,买方表示当前中间品库存略紧,部分原料受疫情影响到货滞后,或对原料需求产生短期压力。外媒钴价上涨通道已打开,国内看涨情绪浓重。预期后市钴市行情震荡调整。

安信有色总结:本周MB报价持续上涨,国内硫酸钴、四氧化三钴涨幅均超7%。当前时点我们仍看好后市钴价表现,一是疫情发酵使得供需阶段性错配,2月钴盐产量预计环比下滑30%,但部分大型正极材料企业却仍有开工,加大采购力度,引发补库需求启动可能性大。二是海外特别是欧洲1月新能源车增长迅猛。三是Mutanda停产,以及刚果金政府表示拟成立国有企业垄断民采矿采购与销售,供应明显趋紧。看好后市钴价及相关权益资产表现。

3.3. 供给

3.4. 库存

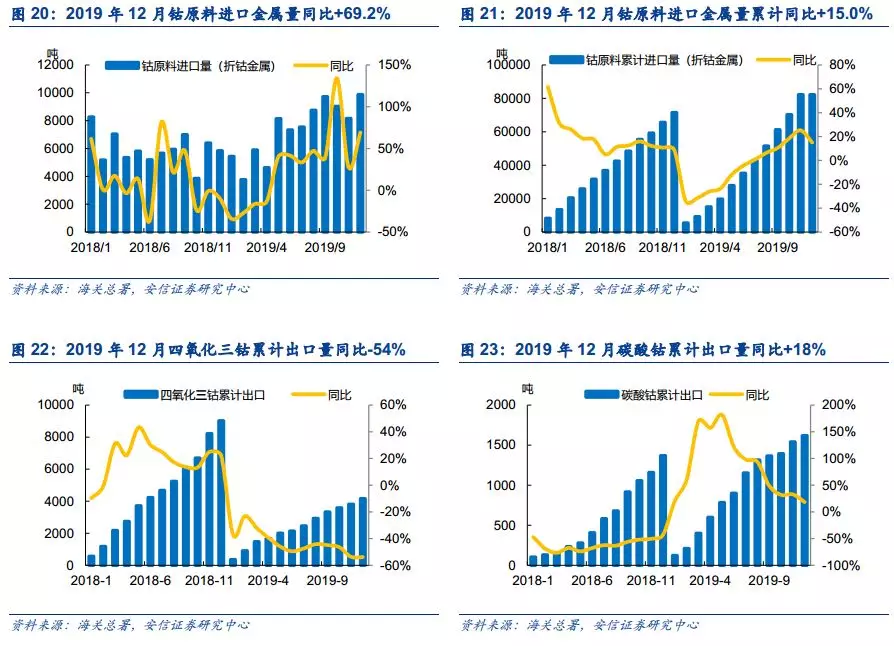

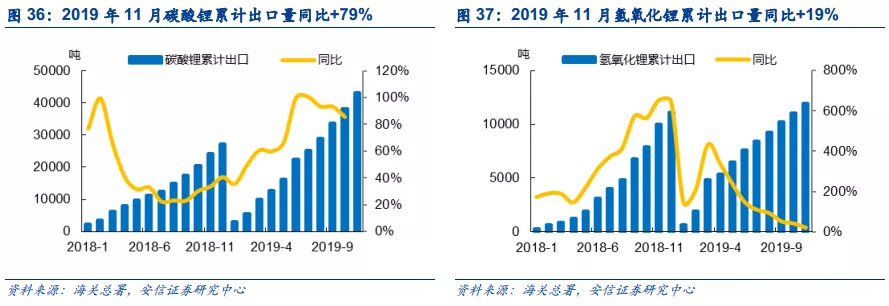

3.5. 进出口

4. 锂:氢氧化锂报价上涨

4.1. 产业总结

SMM:本周碳酸锂价格小幅上调,氢氧化锂价格上涨,钴酸锂价格平稳。国内锂盐复工企业较少,除去青海地区外,部分四川企业于10号开始恢复生产,其余地区企业复工时间仍需通过政府审批,预计最快于下周复工。月初江西地区氢氧化锂大厂受疫情影响被迫停产,下游高镍正极产线春节未完全停工,采购节奏提前,市场供应现结构性偏紧,且因近期国内物流受限,卖方原辅材料和物流运输价格上调,电池级氢氧化锂高幅成交价格上涨。受疫情影响,下游少量电池大厂本周开工,钴酸锂厂商受下游需求延后报价零星。本周磷酸铁锂、锰酸锂价格不变,受疫情影响,本周仅有一半铁锂企业复产,下游电池厂目前也刚复工,价格稳定,几无成交。

百川资讯:本周整体锂盐市场延续维稳运行,市场交投较为冷清。具体来看,本周工业级碳酸锂、电池级碳酸锂、工业级氢氧化锂、电池级氢氧化锂、氢氧化锂、金属锂市场、锂盐主流成交价格较上周均价持平,厂家陆续复工,但受到疫情影响较大地区厂家复工时间暂未可知,整体市场开工较低,但市场库存依旧高位下,需求未有利好条件提振下,市场交投冷清,厂家出货压力较大,同时物流及交通尚未恢复正常运转下,市场商谈寥寥,需求面依旧弱势下,商谈情况尚不可观。整体来看,本周市场寡淡运行,新单成交无几,本周市场成交价格较上周均价持平,有价无市局面明显,价格回暖难有利好因素支撑。

安信有色总结:本周上海有色网氢氧化锂报价小幅上调,其他锂盐报价基本稳定,近期锂盐报价上涨主要源于供应因素,一是疫情导致锂盐厂开工不足,二是原辅材料和物流运输价格上涨推升成本。产业反馈目前下游需求仍相对疲弱,市场询价有所恢复但成交不足。我们认为,2019下半年以来锂资源端供应放缓明显,目前电碳价格受成本支撑基本见底,高库存仍是压制因素,大幅上涨条件尚不具备,氢氧化锂产品景气相对更好,价格预计更为坚挺。氢氧化锂龙头标的因自身产业链完整,技术成熟,预计将下游订单将迅猛扩张,产品价格保持相对溢价,是本轮电动化大浪潮中的核心资产。。

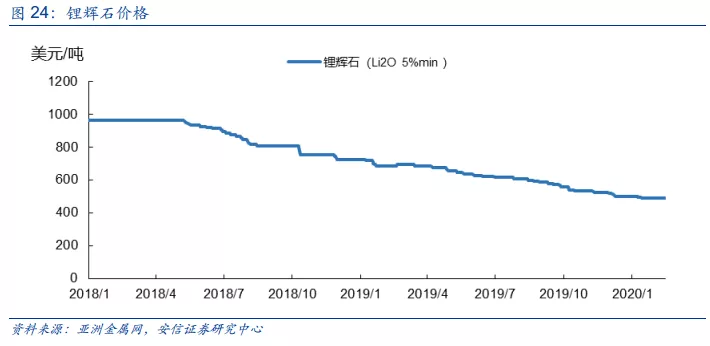

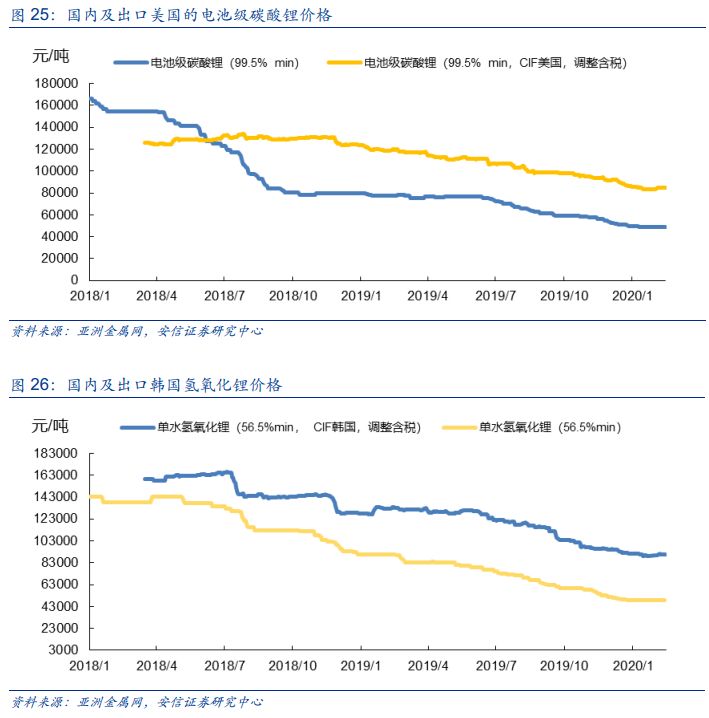

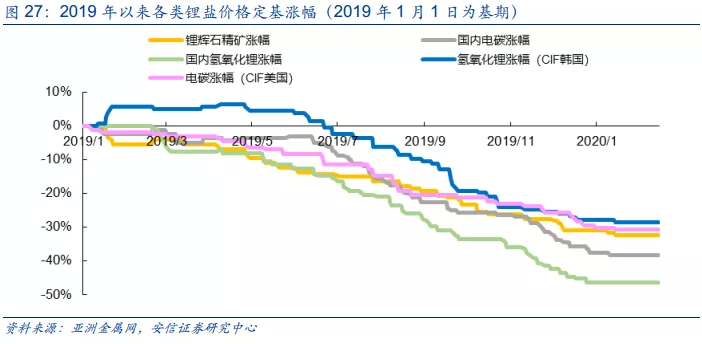

4.2. 价格

4.3. 供给

4.4. 库存

4.5. 进出口

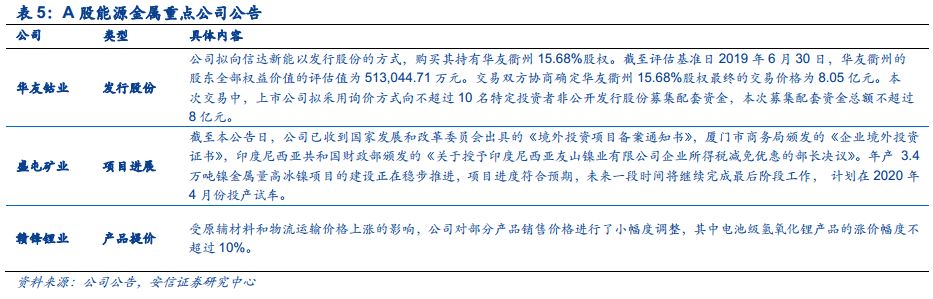

6. 重点公司公告

7. 行业新闻

中汽协:1月新能源汽车预计销售4.4万辆 同比下降54.4%

2020年1月,根据中汽协会重点企业集团统计数据预计,汽车产销分别完成178.3万辆和194.1万辆,环比分别下降33.5%和27%,同比分别下降24.6%和18%。

2020年首月国内动力电池装机量同比下降过半

2020年1月我国新能源汽车产量约4.86万辆,同比下降52.3%;搭载的动力电池装机量2361.31MWh(约2.32GWh),同比下降53.5%。

特斯拉成中国第五大电动汽车制造商 1月生产2600辆

报道显示,即便因为农历新年工厂放假休息、随后又遇上冠状病毒爆发,上海超级工厂在1月份仍可以生产制造2600多辆中国制造的Model 3。这样的产能,让特斯拉在2020年1月份在中国生产的电动汽车数量居该国第五位。

戴姆勒发布2019年财报 2020年继续产品电动化

根据戴姆勒集团公布的最新财报,2019年,该集团全球乘用车和商用车的销量为334万辆,与2018年(销量为335万辆)基本持平;营收为1,727亿欧元,同比上涨3%。梅赛德斯奔驰计划到2020年将插电式混合动力车和纯电动汽车的份额提高三倍。此外,还将在三大洲的九个工厂生产电动车电池。

英国拟最早2032年禁售燃油车 比上周目标又提前三年

北京时间13日消息,英国淘汰化石燃料驱动车辆的截止日期越来越早,现在可能只有12年了。英国交通大臣格兰特·沙普斯(Grant Shapps)周三表示,首相约翰逊的政府正在寻求到2032年禁止新的汽油和柴油车辆销售,以实现其到本世纪中叶实现净零排放的目标。约翰逊上周刚刚宣布,将禁售燃油车的时间从2040年提前至2035年。

Glencore与Samsung SDI签订供货协议 计划5年向后者供应2.1万吨钴

嘉能可(Glencore)表示已签署一项为期五年的协议,计划从2020年至2024年期间向韩国电池制造商三星SDI提供21000吨氢氧化物所含的钴。

加拿大高原能源金属公布法尔恰尼锂项目初步经济评估结果

加拿大高原能源金属公司(Plateau Energy Metals Inc.) 2月4日公布旗下法尔恰尼锂项目(Falchani Lithium Project)初步经济评估结果(Preliminary Economic Assessment)。该项目位于秘鲁东南部普诺区马萨尼高原(Macusani Plateau)。结果显示法尔恰尼锂项目有能力成为长期生产低成本,高质量,低杂质含量的电池级三氧化二锂大型生产商,该项目矿山生命周期(LOM) 为33年,初期资本支出为5.87亿元(含应急费用)。,该项目矿山生命周期内三氧化二锂平均年产量为6.3万吨,总产量超过200万吨。

加拿大国际锂业:马里亚纳卤水提锂项目资源量增加253%

加拿大国际锂业公司(International Lithium Corp.) 2月3日称已收到其战略合作伙伴赣锋锂业技术报告,该报告对位于阿根廷萨尔塔省(Salta) 的马里亚纳卤水提锂项目(Mariana lithium brine project)矿产资源量预估数据进行了更新。根据该报告,项目探明和控制的矿产资源量为4,410,000吨碳酸锂当量和49,700,000吨钾碱当量;此外,推断的矿产资源量为786,000吨碳酸锂当量和9,260,000吨钾碱当量。此次更新的探明和控制的锂资源量较2017年的预估数据增加了253%,推断的锂资源量较2017年数据增加了32%。

澳大利亚朗泰资源:凯瑟琳谷锂钽项目资源量预测数增长86%

澳大利亚朗泰资源(Liontown Resources Limited)今天表示凯瑟琳谷锂钽项目(Kathleen Valley Lithium-Tantalum Project)矿产资源量预测数再次大幅提升。最新数据显示,该项目探明、控制和推断的矿产资源量为1.39亿吨,其中氧化锂品位1.3%,五氧化二钽品位140ppm,氧化锂当量1 80万吨或碳酸锂当量450万吨,五氧化二钽当量4,300磅。 对比2019年7月公布的矿产资源量,即7,490万吨氧化锂1 .3%和五氧化=钽140ppm,本次更新的数据增长86%;较2018年9月首次公布的数据,即2,120万吨氧化锂1.4%和五氧化=钽1 66ppm,本次更新的数据增长556%。

(编辑:宇硕)