本文转自微信公号“中金策略”,作者:王汉锋 李求索

摘要

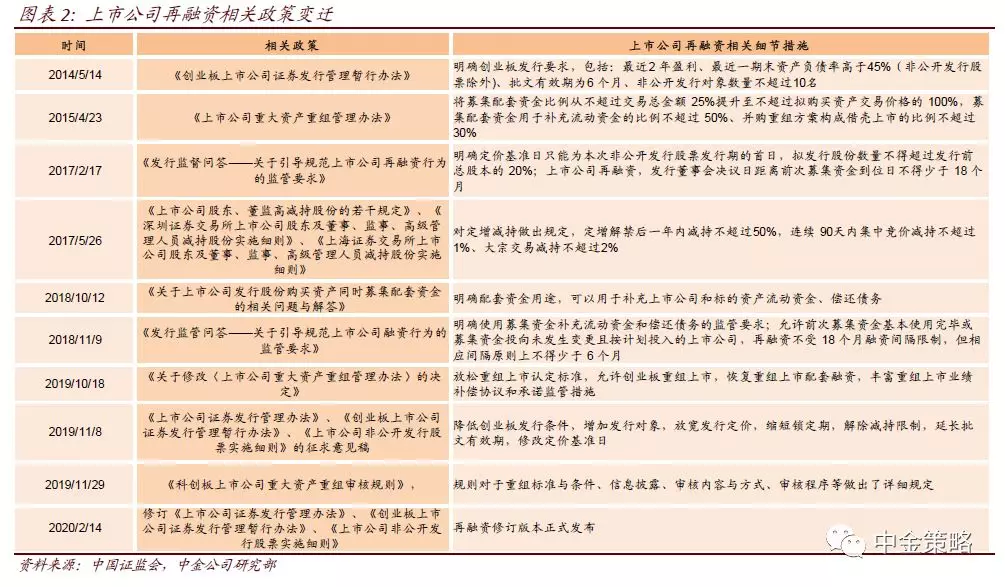

证监会2月14日发布《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》及《关于修改<创业板上市公司证券发行管理暂行办法>的决定》,同时修订《发行监管问答——关于引导规范上市公司融资行为的监管要求》。我们认为再融资新规及时出台表明资本市场改革推进并未受到短期疫情影响。与征求意见稿相比内容略超预期。新规相比此前的规则有较多的改变,整体更加市场化。科技、医药、消费及先进制造等新经济领域、中小企业可能更为受益,券商、资管类公司等也将受益于再融资的活跃。

证监会2月14日发布《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》及《关于修改<创业板上市公司证券发行管理暂行办法>的决定》,同时修订《发行监管问答——关于引导规范上市公司融资行为的监管要求》。快评如下:

内容略超预期,与征求意见稿相比主要有三个方面的调整

与2019年11月8日发布的征求意见稿相比,本次正式版本的制度调整略超预期,主要体现在三个方面:

一是放宽非公开发行股票融资规模限制。拟发行的股份数量占发行前总股本的上限由20%放宽至30%;

二是调整“新老划断”时间点:将征求意见时计划按“核准批复时点”作为新老规则划断点调整为“发行完成时点”。

三是强化对“明股实债”的限制。

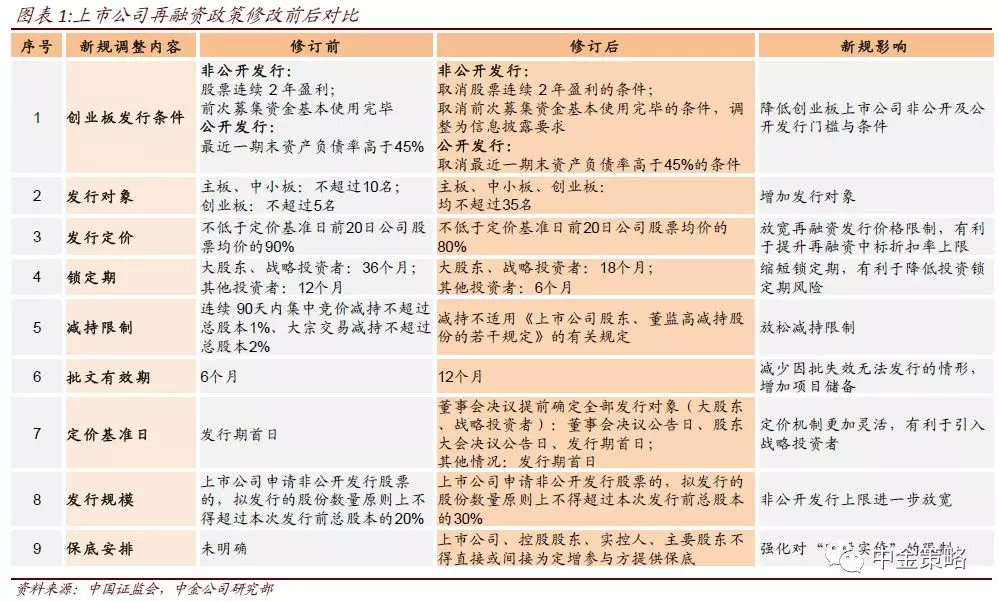

再融资新规相比此前的规则有较多的改变,整体更加市场化

再融资新规相比此前的规则有较多的改变,整体更加市场化。与2017年2月发布的再融资规定、2017年5月发布的减持规则、以及2018年11月的融资监管要求相比,本次再融资新规主要涉及以下几项内容的调整:

1)降低创业板再融资条件。取消创业板非公开发行连续2年盈利、前次募集资金基本使用完毕,以及公开发行最近一期末资产负债率高于45%等限制条件。并部分放开创业板的重组上市。

2)调整非公开发行对象数量。主板(中小板)、创业板非公开发行对象数量分别从不超过10名和5名,统一调整为不超过35名。

3)放宽非公开发行定价机制。将发行价格不得低于定价基准日前20个交易日公司股票均价的9折放宽至8折。

4)缩短非公开发行锁定期。将锁定期由现在的36个月和12个月分别缩短至18个月和6个月。

5)放开非公开发行减持限制。非公开发行不再适用《上市公司股东、董监高减持股份的若干规定》相关限制。

6)延长批文有效期。将再融资批文有效期从6个月延长至12个月。

7)定价基准日更为灵活。董事会决议提前确定全部发行对象(包括控股股东、实际控制人、战略投资者)的,定价基准日可设定为非公开发行股票的董事会决议公告日、股东大会决议公告日或发行期首日。

8)放宽非公开发行股票融资规模限制。拟发行的股份数量占发行前总股本的上限放宽至30%。

9)限制“明股实债”行为。禁止直接或变相的保底保收益行为及财务资助。

再融资新规及时出台表明资本市场改革推进并未受到短期影响

新规出台短期来看助力上市公司抗击,中长期来看是深化金融供给侧结构性改革、完善再融资市场化约束机制、增强资本市场服务实体经济的能力的有力举措。

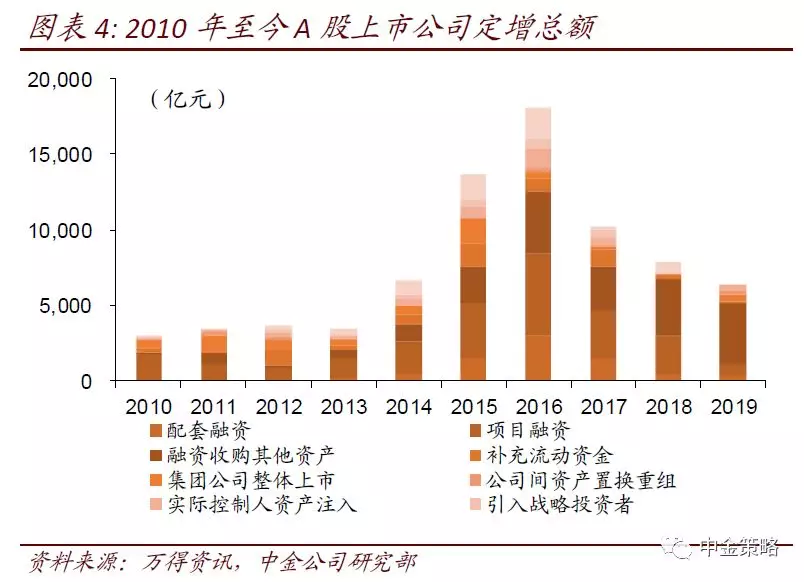

历史上看,2015年A股增发上市公司家数达到810家,融资1.2万亿元,分别远高于当年新股融资家数(223家)及新股总融资额(约1600亿),上市公司外延并购等也一度为上市公司业绩增长做出了显著贡献。

总结来看,本次再融资新规在发行条件、发行机制、融资规模等方面做出调整,相比此前的规则更加市场化、降低了上市公司融资门槛及限制、某种程度上也降低了投资者参与的门槛,有利于提升各方参与再融资的积极性,有望从供需两端着手改善目前相对受抑的再融资市场环境。我们认为本次再融资新规将活跃融资、活跃二级市场交易,为上市公司吐故纳新、做大做强创造条件,也有助于推进资本市场服务于实体经济,中长期将有助于建设有活力、有韧性的资本市场。

科技、医药、消费及先进制造等新经济领域、中小企业可能更为受益,券商、资管类公司等也将受益于再融资的活跃

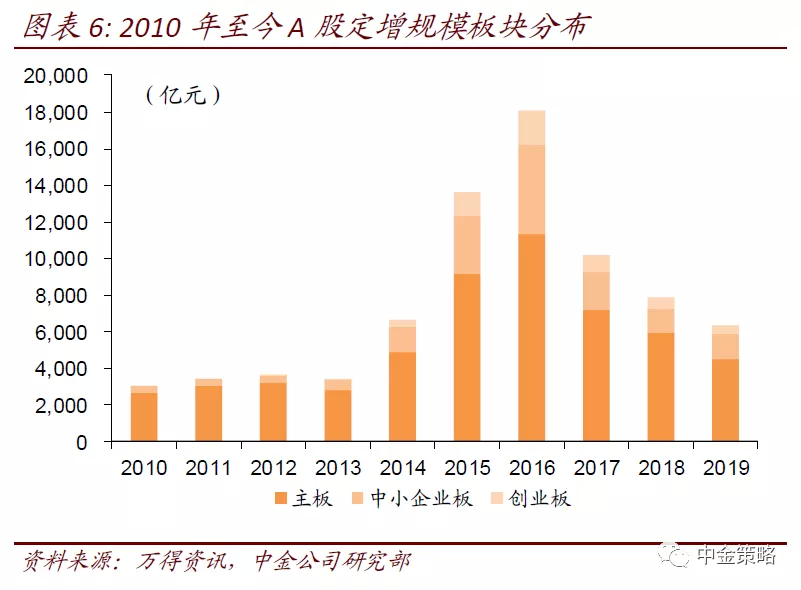

一方面本次再融资规则的完善略侧重于对创业板的制度调整和建设,这与通过资本市场改革支持中国经济转型及产业升级的趋势相契合;另一方面从以往情况来看,中小企业、新兴产业也是再融资及并购重组较为活跃的领域。

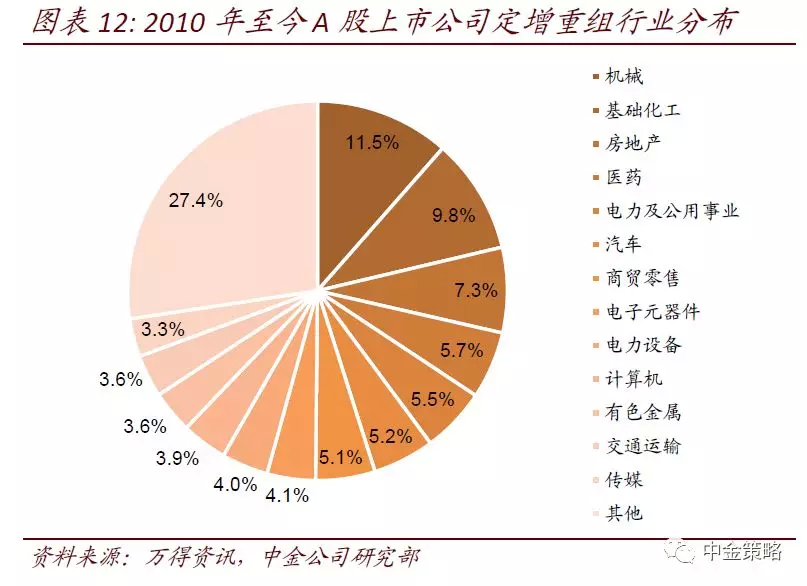

我们根据WIND数据统计,2015~2016年中小板、创业板定增金额占定增总规模的比例逐渐提升。我们预计后续再融资政策的完善可能使得中小创公司更为受益。从行业角度来看,代表中国产业升级与消费升级的“新经济”行业(科技、医药、消费、先进制造等)在再融资与并购重组方面可能更为活跃,也将更明显地受益于再融资政策的调整。

在风险方面,上次增发融资活跃后带来商誉减记等历史遗留问题,这也提醒投资人在参与投资项目上及二级市场投资者在个股甄别上,要更加注重对项目及公司质量的审查。我们后续将继续对再融资新规产生的影响及相关投资机会进行挖掘。