本文来自微信公众号“ Morketing”。

据全球最大的广告媒体公司GroupM(群邑)所发布关于美国广告媒体的报告显示:2019年,美国广告收入将增长6.2%,达到2440亿美元,这就意味着,即使作为目前全球最大的广告市场,其广告收入依旧连续第四年实现相对稳健的增长。

尽管也有报告预测,美国广告的增速将会从2019年的7.6%放缓到2020年的5%。但美国仍占据着全球广告市场近40%的份额,在2020年及以后仍将保持强劲竞争力。

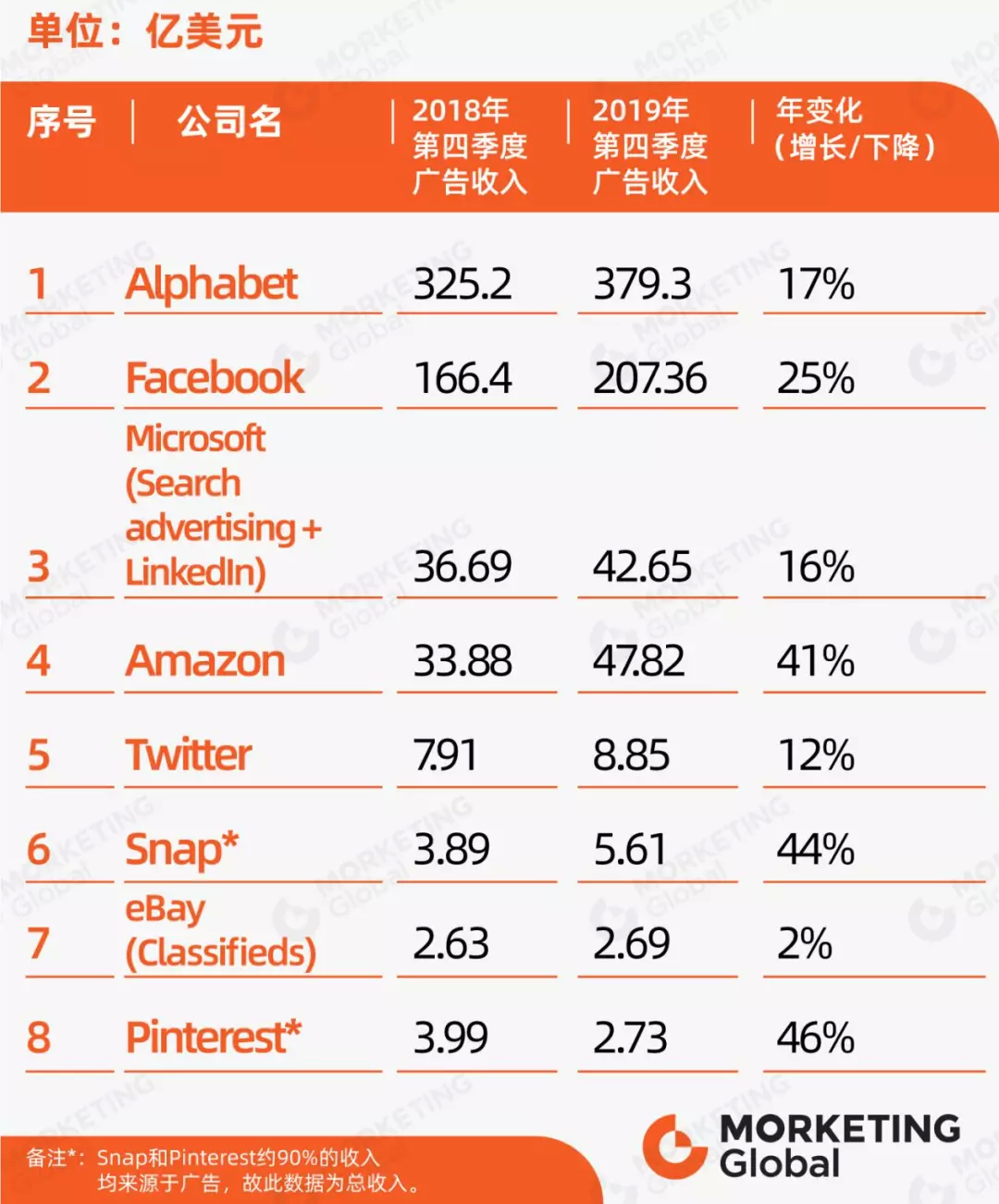

为此Morketing Global盘点了美国主流互联网公司在2019年第四季度的广告营销业务表现,旨在深入了解2019 Q4美国互联网广告市场的整体情况。

以下第四财年收入分析中,财报截止日期为12月底,由于其统计方式不同,其中Microsoft的财报数据来源于2020财年Q2,此外其他财报均为2019财年Q4。

Alphabet

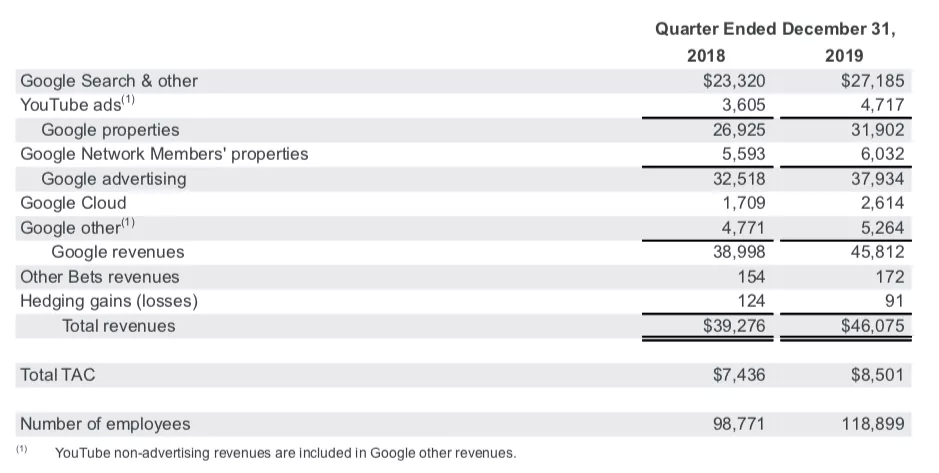

北京时间2月4日,谷歌母公司Alphabet(GOOGL.US)公布了2019年第四季度财报。财报显示,Alphabet 2019年第四季度总营收为460.75亿美元,同比增长17%,但低于普遍预期的469亿美元,增长率也不及2018年同期的22%。

自Alphabet的联合创始人Larry Page卸任后,这是Sundar Pichai接任CEO以来的第一份财务报告,也是首次对外公开YouTube以及云计算平台Google Cloud的详细财务信息。

在本季度中,YouTube广告收入为47.2亿美元,同比增长30%。其年广告收入则高达150亿美元,较上年增长35.8%。而总营收为47.2亿美元,更是同比增长31%,且不包括类似于YouTube TV等订阅服务在内的非广告营收。

尽管云计算在本季度收入为26亿美元,同比增长53%,虽然依旧远落后于Amazon(99.5亿美元)和Microsoft(119亿美元)。但不可否认的是,Google Cloud依照目前的发展,在未来云计算仍有望成为其最重要的赚钱业务。

除此之外,在本季度的整体营收中,广告收入依然占据Alphabet营收的最大份额,其广告收入主要由网站收入和广告网络收入组成。

据财报显示,Alphabet在2019年Q4广告收入为379.3亿美元,占总收入的82%。与2018年同期的325.18亿美元营收额相比,增长17%。增速虽与上一季度持平,但仍未达到20%的增长标准。

目前来看,似乎谷歌在广告业务上的步伐开始放缓,尽管有YouTube、云计算营收的初次亮相,也难掩投资者对于其广告业务的失望。

在这一年里,一系列的反垄断和对其隐私安全问题的质疑,无疑让谷歌受到极大的威胁。而与此同时,亚马逊等竞争对手正在进一步蚕食其广告业务,对现今的谷歌而言,可谓是举目四顾,皆是敌手。

事实上,隐私安全问题绝非仅仅影响到Google一家公司,Facebook(FB.US)也面临着相似的危机。从2018年开始Facebook可谓一波未平,一波又起,愈发严格的外界监管,给其战略规划和执行产生了巨大的影响。

显然,即使2019年Q4财报现实其全年营收高于预期,但也未能帮这位社交巨头夺回喝彩声。

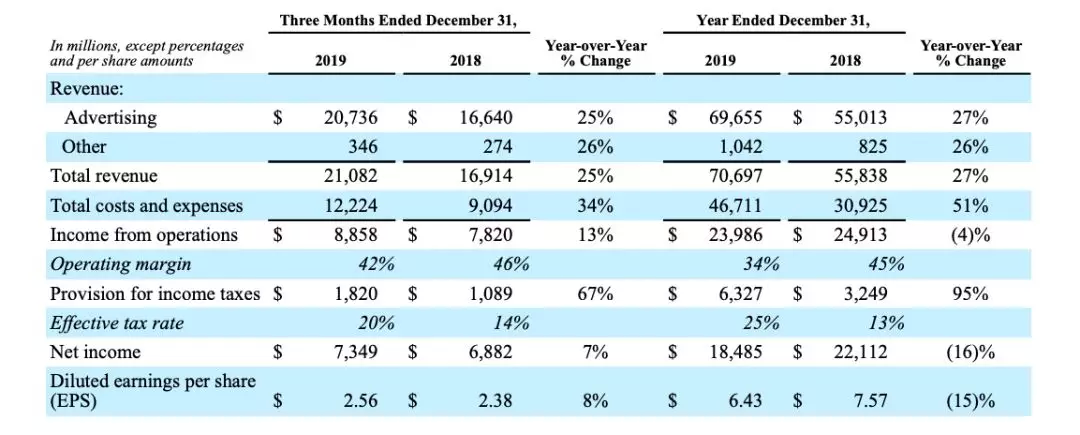

北京时间1月30日,Facebook发布了截至12月31日的2019财年第四季度财报。根据财报显示,本季度Facebook营收达到210.82亿美元,相较2018同期的169.14亿美元增长25%,超出市场预期的209亿美元。此外,其净利润同比增长7%,达到73.49亿美元。

在用户数据方面,Facebook第四季度月度活跃用户(MAU)为25.0亿人,同比增长8%;日活跃用户(DAU)均值为16.6亿,同比增长9%。同时相较过去的三个季度来看,DAU增长速度较为平稳,而MAU则与前一季度基本持平。

虽然各项数据均显示出增长态势,但实际上,Facebook的营收却呈现出逐级放缓的趋势,已连续第四个季度同比增速低于30%。

此外,Facebook第四季度总成本和支出为122.24亿美元,同比增长34%。其年度的总成本和支出更是高达467.11亿美元,同比增长51%。成本支出的大幅增长,大概率是Facebook在保持增长并超出预期后,其盘后股价依旧暴跌7%的原因之一。

这一季度的增长,实则主要得益于其广告收入的增加。与Google相似,广告收入也是Facebook的核心收入。Facebook第四季度广告营收为207.36亿美元,同比增长25%。而其他业务的营收为3.46亿美元,同比增长26%。

尽管广告业务收入较为平稳,但由于外部监管日趋严峻,舆论事件和监管罚款事件不断发生,Facebook也对数据保护和隐私监管制度进行了调整和优化。现阶段,Facebook主要利用第三方网站上的用户数据,识别主要用户活动来进行广告投放。广告投放方式的调整,势必会对投放精准度产生影响。

虽然也有部分人表示他们对于Instagram充满了期待,但其商业价值的开凿进度依旧相对缓慢。而现如今,各类新应用层出不穷,广告主也拥有更多的选择。例如火遍全球的短视频应用TikTok,就给社交媒体格局带来了不一样的挑战。这款应用不仅极具社交性,吸引了无数年轻用户的视频应用,还在收入模式进行了创新,同时率先抢占了视频市场。

显然,Facebook在社交媒体中一家独大的局面已然被打破,这块广告高地在竞争激烈的社交市场中被逐渐划分开来。未来Facebook如何进行布局,是否能捍卫住自己在社媒领域的独角兽地位,仍是一个未知数。

Microsoft

2020年1月30日,Microsoft发布2020财年第二季度财报,截止至2019年12月31日,微软(MSFT.US)营收为369.亿美元,同比增长14%。其中,本季度净利润为116.5亿美元,同比增长38%。

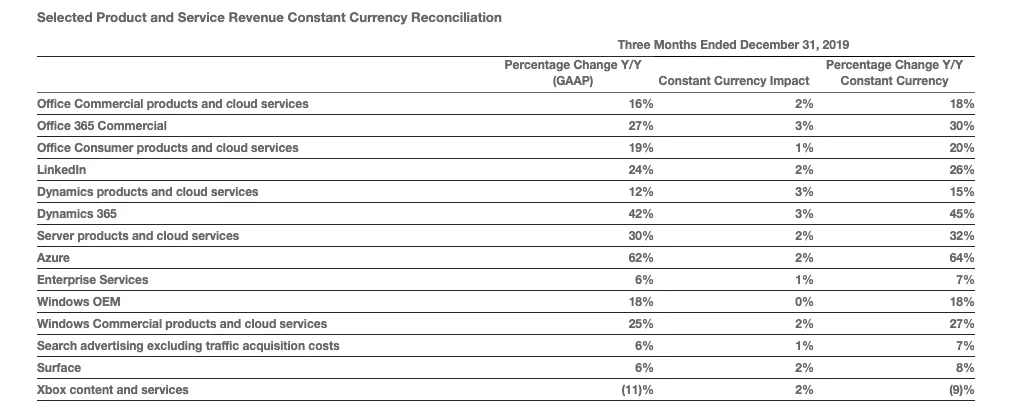

据财报显示,本季度Microsoft的三类运营部门均保持增长趋势。其中,生产力和业务流程两项营收为 118 亿美元,增长 17%;智能云服务营收为 119 亿美元,增长 27%;更个性化的计算业务营收为 132 亿美元,增长 2%。

微软的广告业务收入主要包括搜索广告和LinkedIn,在本季度搜索广告的收入为21.6亿美元,相较于去年同期的19.8亿增长了9%。而LinkedIn营收21亿美元,同比增长6%。

与前两家公司相异之处在于,虽然微软在广告领域也分得一席之地,但其广告收入并未占据主要部分。云计算已经成为微软最大的业务,在这块兵家必争之地上,微软不仅于本季度打败了亚马逊等竞争对手,同时还获得了来自美国国防部的项目合同,根据相应报道显示,该合同在十年内价值高达100亿美元。此外,也正是这项突出的云计算业务,让微软在2019年全年股价上涨55%,市值提升了4000多亿,实现了自2009年以来最大年度涨幅。

显然,相较广告和云计算业务的上涨,游戏业务显得相对暗淡。在往年相对重要的第四季度,整体营收却下跌21%,Xbox游戏内容和服务营收也下滑了11%。但在未来,随着ONE windows计划的逐步推进,并在Game Pass和即将上线的云游戏业务逐步成型后,游戏业务大概率会迎来相应的反弹。

Amazon

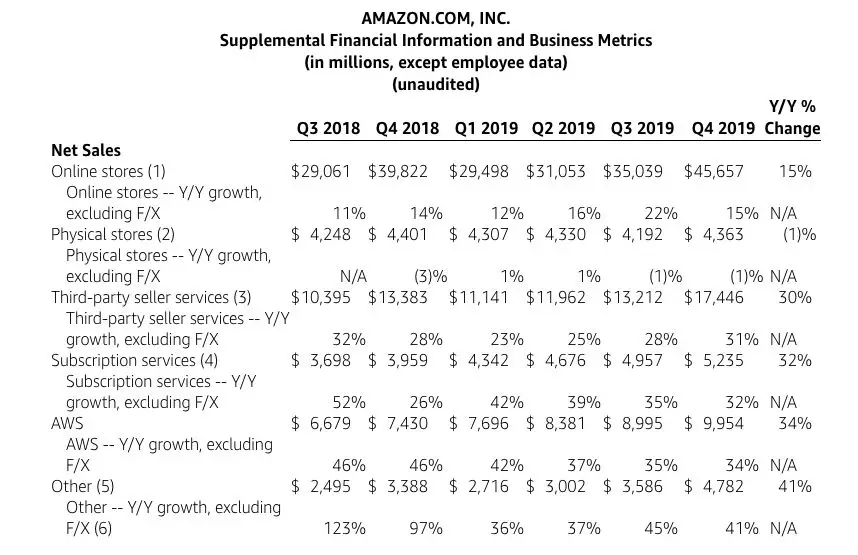

1月31日,亚马逊(AMZN.US)发布了2019年Q4财报,根据财报显示其2019全年总营收达874亿美元,同比增长21%;净利润为32.68亿美元,同比增长8%。

亚马逊此次总收入和净利润双双超过市场预期,使得其盘后股价大涨11%至2076.88美元,市值破万亿,成为继微软、Google和苹果后又一加入“万亿美元市值俱乐部”的科技巨头。

目前,亚马逊的三大业务分别为北美业务、国际化业务以及亚马逊AWS。据财报显示,亚马逊在北美地区营收为536.7亿美元,同比增长22%;国际地区总营收为238.13亿美元,增长14%,均超过预期。其中,北美地区占比份额为61%,国际地区占27%。

同时,其Prime会员业务的增长也非常不错,截止目前Prime全球会员数量已经超过1.5亿,第四季度的会员数量也比以往任何一个季度都多。

而此次整体收入剧增,也得益于“一日达”的快递配送服务。亚马逊称在圣诞等假期里用户在亚马逊的消费创下了新纪录,并表示在此期间一日配送和当天配送的交付量是同时期的三倍。

而亚马逊AWS在本季度收入为99.54亿美元,同比增长34%。同时,相较于前两大业务,AWS是亚马逊在2019年增速最快的业务。亚马逊向云计算服务的快速转型,使其也占据了行业的前列。至今为止,在IDC的全球云计算报告中,AWS所占市场份额达到了近50%。

此外,在当今美国数字广告的市场中,亚马逊名列第三,仅次于Google和Facebook。第四季度亚马逊的广告业务营收为47.8亿美元,同比增长41%。在财报电话会议上,投资者关系总监Dave Fildes也说到,广告业务在亚马逊的“其他营收”项内占比最大,本季度的增长速度与前一季度持平。

当被问及如何与品牌进行广告合作时,Fildes则表示:“亚马逊的页面本身就汇集了各大品牌的商品信息,而品牌方进一步通过广告,也能更好地向用户传递自身的品牌故事。同时,亚马逊与广告商保持着良好的合作关系,优质的客户资源,也让我们在零售行业变得无可替代。”

尽管亚马逊股价在上一季度遭受了重创,但其广告业务在经历了几个季度的放缓之后,正在加速增长。有分析师在亚马逊公布第四季度财报后指出,广告“是进一步提升增长潜力和盈利能力的关键所在”,广告能渗透范围很广,零售、云服务等都是其潜在市场。而亚马逊之后在这些方面作出升级迭代,可能是亚马逊的下一个关键点。

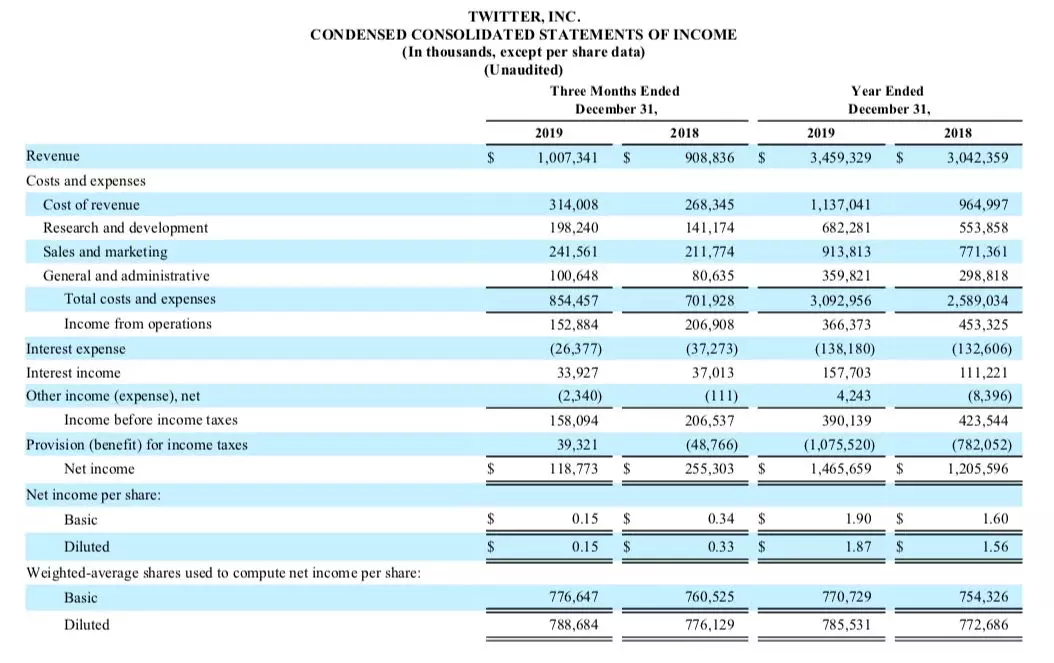

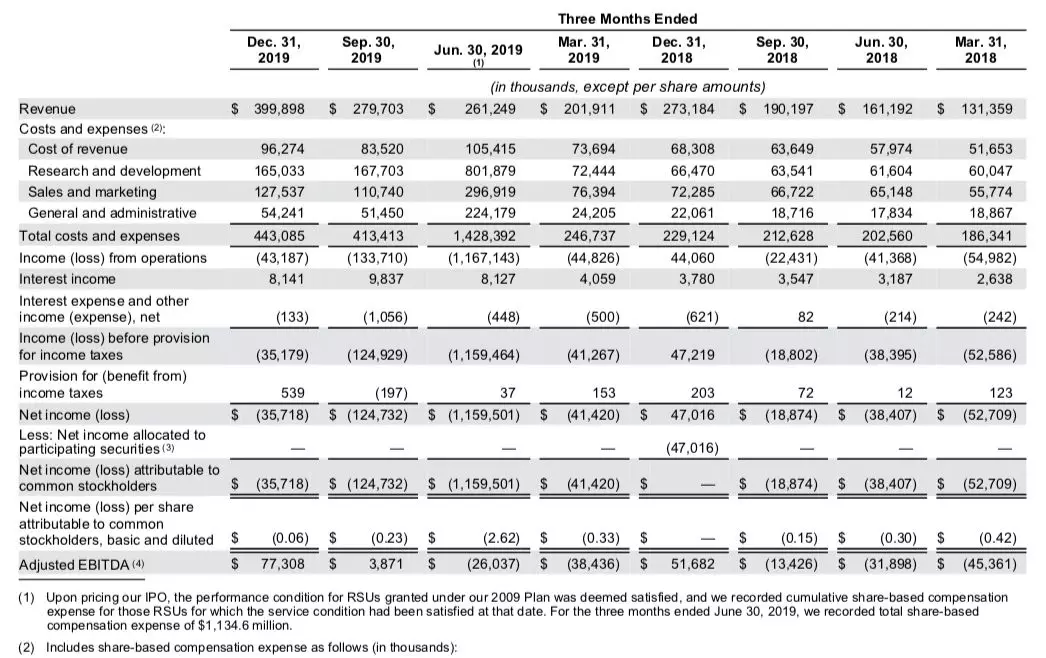

Twitter(TWTR.US)在2月6日发布了其2019年第四季度财报。财报显示,这家社媒巨头2019年第四季度营收10.1亿美元,同比增长11%;净利润为1.19亿美元,不及上年同期的2.55亿美元。

其中作为其营收支柱的广告业务板块有了突破式的飞涨,本季度广告收入为8.85亿美元,同比增长12%。

而在这出色的表现背后,则是Twtter本季度在广告业务上的付出和投入。不仅在本季度着手解决了影响上一季的技术和隐私问题,同时还在广告业务上进行了调整和优化,例如重建广告服务器、坚持打击虚假用户和流量、剔除政治广告等,种种举措无疑进一步得到了用户的认可。

在本季度中,日活用户量同比增长22%至1.52亿人;日平均可货币化活跃用户(mDAU)为1.52亿,同比增长近21%。这对于Twiiter而言,用户的飞涨则意味着更多流量,也就拥有更多的广告库存以及更大的变现空间,而这些同样也是广告主所喜闻乐见的。

2019年是Twitter的一大转折点,Twitter CEO Jack Dorsey在谈及对未来的愿景,表示到:“我们相信,这一新的里程碑式的发展,将让我们在未来面对挑战和机遇时,处于更加有利的地位。”

Snap

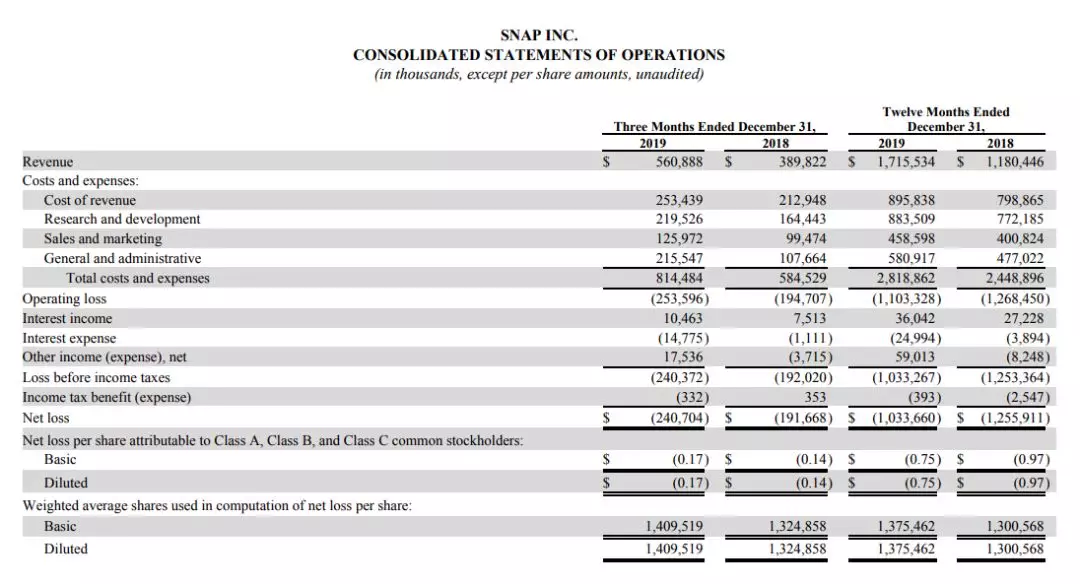

Snap(SNAP.US)在2月5日发布了2019年第四季度的财报总结。据财报数据显示,Snap 2019年第四季度收入为5.61亿美元,同比增长了44%,但未达预期值。

此外,Snap本季度净亏损2.41亿美元,同比增长了26%,其中包括支付1亿美元的法律费用。由于2019年最后三个月的收入增长略微低于分析师的预期,其股价在盘后下跌超11%。

广告收入虽然是Snap收入的主要来源,但却不可避免遭受来自巨头Google和Facebook的挤压。据eMarketer的研究报告称,Snapchat在全球电子广告市场上所占的收入份额仅为0.5%,而facebook则占据了21.1%。现如今,随着后起之秀TikTok和Pinerest的崛起,Snapchat在广告市场中的地位岌岌可危。

同时,Snapchat在2019年用户数量虽然达到了8020万用户,却落后于Pinterest的8240万。随着Pinterest用户数量大涨,抢走Snapchat的用户只是时间的问题。一旦用户数量受到相应影响,或多或少就会波及Snapchat在广告和电商方面的业务,毕竟用户是这些业务的发展基础。

尽管Snap将这次的失利归结于假期购物季时长的缩减,从而导致了相关品牌的广告效果低于预期。但Snap过于依赖于品牌广告来获得营收并非长久之计,尤其是在众多对手的轮番围攻下,Snap需要寻求新的增长点,谋求更多的可能。

eBay

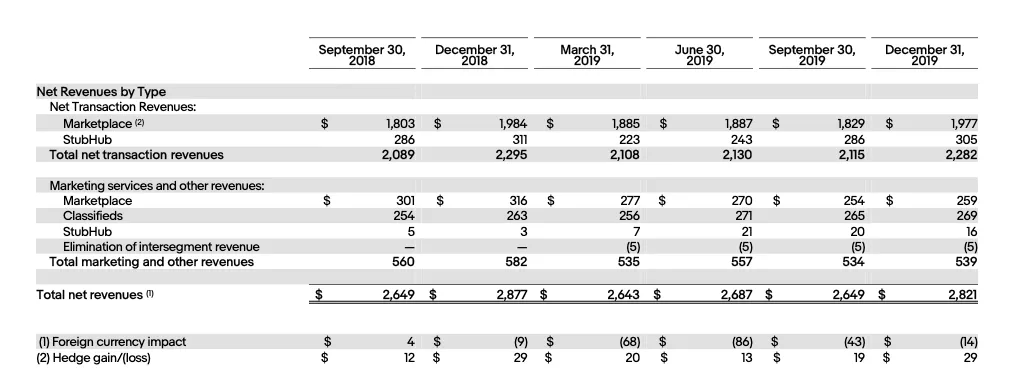

北京时间1月29日,eBay(EBAY.US)发布了2019财年第四季度财报。报告显示,eBay第四季度净营收为28.21亿美元,比去年同期的28.77亿美元下降2%,低于市场预期。

eBay的总营收主要由旗下三大产品--Marketplace(易趣网)、Stubhub(票务平台)和Classifieds(营销服务平台)组成。财报中显示这在这三大产品的营收中都包括一项“Marketing Services”即营销服务收入,其中Marketplace和Classifieds分别贡献了2.59亿和2.69亿美元。

Classifieds是eBay在2005年开发的一项广告服务业务,广告商可以通过eBay的Classifieds功能将自己的产品信息推送给合适的用户。而在本季度中,Classifieds营收为2.69亿美元,同比增长2%。

同时eBay预测2020年第一季度净收入在25.5亿美元至26.0亿美元之间。eBay的临时CEO Scott Schenkel则表明:“我们将提供更多的卖家工具,并通过结构化的数据基础来改善买家体验,以推动更多的利润增长。我们相信,这些努力将能让我们实现可持续、可盈利的长期发展。”

美国新晋的第三大社交媒体平台Pinterest(PINS.US),在Facebook和Snap等对手的攻击下,在2019年最后一季终于“出拳”。

2月7日,这家图片社交应用Pinterest发布了第四季度财报。财报显示,该季度营收为4亿美元,同比增长46%,高于市场预期的3.71亿美元。全球MAU增长26%至3.35亿,平均每用户收入(ARPU))则为1.22美元,两项数据均超预期,同时也推动了其股价盘后涨超17%。

与Snap相似,Pinterest的收入主要来源于广告业务。但是光靠广告业务来支持略有逊色,因此Pinterest为了促进多元化营收,也在尝试发展电商业务。

去年11 月 25 日,Pinterest 就在假日购物季推出一项 Pinterest Shop的新功能,用户能直接在商店中购买商品。Pinterest 对此表示,这项举措带来了好的开端,使得其平台上的零售品牌的广告支出回报率就比传统搜索高出了1.3倍。

但Snap的营收和市值规模仍旧高于Pinterest,Snap平台的商业价值相较Pinterest而言,显然更吸引投资者。有分析师就指出,对于Pinterest而言,在未来提高广告业务的营收增速,并抢夺更多广告主资源等,都是拉近与Snap差距的关键所在。

然而在用户数量上,Pinterest似乎取得了更大的成功。尽管竞争对手Snapchat在推出新的虚拟现实滤镜后,吸引了大批用户注入,其用户数量也增长至8020万。而Pinterest的用户量在2019年达到了8240万,甚至超越了Snapchat。

Pinterest这般增长势头犹如雨后春笋,因此有外媒预测到,Pinterest将在未来几年里继续保持领先地位。

其他广告强相关领域:

除了以上8家媒体互联网公司外,我们加入了目前在营销云、以及企业数字化领域也极具影响力的1家公司:

Adobe

全球领先的数字媒体巨头Adobe(ADBE.US)的影响力有目共睹,目前1481.09亿美元的市值也彰显了其实力。并在近几年,从单纯软件厂商成功转型为云服务商。

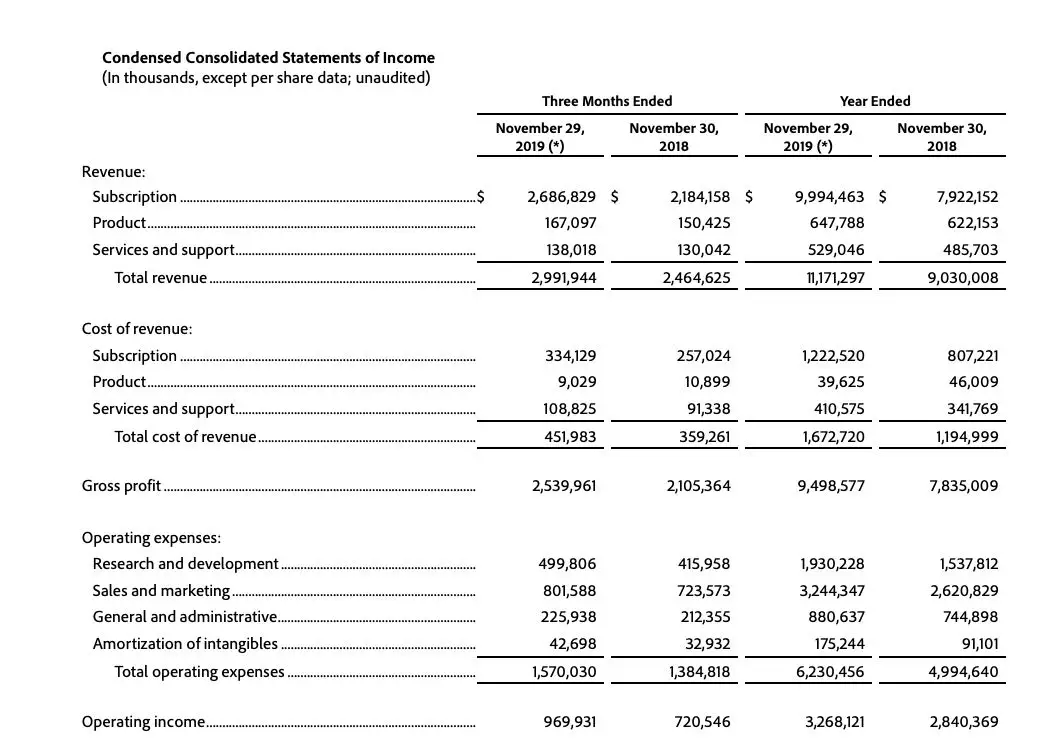

北京时间12月13日,Adobe发布了第四季度财报,截止时间为11月29日。Adobe第四财季营收为29.9亿美元,同比增长21%,创下新纪录。同时净利润为8.52亿美元,同比增长25.7%。

其中,订阅业务营收26.87亿美元,同比增长5.03亿美元;产品业务营收1.67亿美元,同比增长0.17亿美元;数字媒体业务在第四季度收入为20.8亿美元,同比增长22%。服务和支持业务营收为1.38亿美元,高于去年同期的1.3亿美元。由此见,订阅业务依旧是Adobe营收的主要来源。

从整体上看,Adobe在本季度营收创下新超出了市场预期。其订阅业务的快速增长也显示出其在云计算领域不可否认的实力,随着越来越多的企业加入进云计算的大部队,无形之中也扩大了云计算领域的发展空间,而Adobe也有望受益于此。

在其财报的最后也对未来进行了预测,2020财年第一季度预期营收将达30.4亿美元,整个2020财年全年营收将达131.5亿美元。

(编辑:张金亮)