本文来自招商证券。

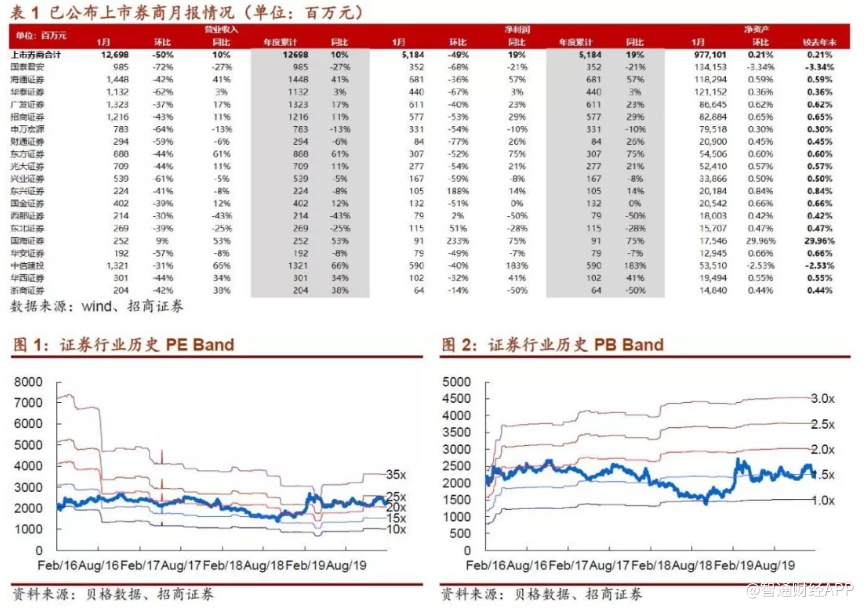

事件:上市券商公布1月经营数据,可比口径19家,合计实现营收127亿,环比-50%,同比+10%;合计实现净利润52亿元,环比-49%,同比+19%。

业绩:业绩环比明显下跌,同比小幅提升。海通(14.5亿,同比+41%,环比-42%)、广发(13.2亿,同比+17%,环比-37%)、招商(12.2亿,同比+11%,环比-43%)位居行业净利润前三。

市场:市场交投保持活跃,投行延续弱复苏。(1)日均股基交易量7416亿元,同比+146%,环比+34%;(2)上证综指-2.41%,深圳成指+2.41%,创业板指+7.21%,沪深300指数-2.26%,中证全债指数+0.67%;(3)两融余额10370亿元,环比+2%,同比+42%;两融平均余额10467亿元,环比+5%,同比+40%;(4)一级市场:IPO 募集金额412亿元,环比+229%,同比+225%;再融资419亿元,环比-67%,同比-71%;债券承销规模5926亿元,环比-21%,同比+22%。

政策:节前证监会发布《证券公司风险控制指标计算标准规定》,提升指标体系完备性,鼓励价值投资和引入长期增量资金;证监会负责人重申资本市场改革方向和决心不动摇,行业政策有望持续加码。

投资建议:维持证券行业推荐评级。目前来看,基于对于流动性和政策的相对乐观预期,权益市场总体运行稳定、市场情绪偏向积极。政策方面,2020年证监会系统工作会议定调全面深化资本市场改革,在资本市场建立三十周年之际“深改12条”部署仍将有序推进、行业创新周期加速启动。流动性方面,央行强调保持市场流动性充裕,2月3日和4日投放流动性累计1.7万亿元彰显监管稳定市场预期的态度,后续货币政策有望跟进对冲经济下行压力,券商充分受益。估值方面,当期板块估值1.5倍,位居震荡市估值中枢之下,短期市场情绪回归正面积极,看好板块估值全面提升。个股推荐:强烈推荐国泰君安(02611)等。

风险提示:市场剧烈震荡,行业政策落地不及预期。

(编辑:郭璇)