本文源自微信公众号“克而瑞地产研究”,原标题《2019年中国房地产总结与展望 | 香港篇》。

2019年,伴随着全球经济增长的不确定性, 香港楼市迎来近二十年首次饱受争议的时刻。一方面是贷款政策放松, 市场供应短缺, 落成不及预期, 本土需求持续入市; 另一方面, 持续近半年的社会活动令群体分化, 不同政见的矛盾已演变成街头冲突, 专业人士及机构纷纷选择暂避风头, 观望其后续发展。踏入2020年, 持续扩散的肺炎病毒, 9月的立法会选举, 11月的美国大选等, 都令买家将怀疑的目光聚焦在香港楼市。全球排名第一贵的香港楼价, 是否仍能坚持獅子山下孕育出的团结精神, 排除万难, 勇往直前, 再创高峰呢?

我们认为, 香港作为连接全球各大经济体的桥梁角色独一无二。一方面, 香港以健全的金融体系令外国资本市场投资者有机会理解并参与中国的经济增长, 是外企寻找未来高增长机遇的敲门砖; 另一方面, 香港以成熟的国际交流经验令祖国更健康地融入全球经济体系, 是祖国成为全球经济强国不可或缺的一部份, 亦是祖国向世界展现四个自信 -- 道路自信、理论自信、制度自信、文化自信的最佳平台。

有见及此, 香港的楼市, 是不可能因为短暂的冲击, 而终止稳步上升的趋势。2003年非典型肺炎疫情期间, 香港楼价5个月内下跌7.8%,然而疫情放缓后便是长达17年的升市。即使是在1997年高位接货的买家, 在2011年时已能回本, 至今更是早已翻倍。展望2020年, 社会运动及疫情的扩散两大因素所造成的施工延后及其他负面影响,将会令部份一手的需求转移至二手市场, 外加政府在10月份放松的楼宇按揭政策, 更会刺激1000万以下的二手楼宇成交需求。至于整体楼价趋势, 亦会伴随着二手楼市的兴旺而重回上升的轨道。

2019年总结

01 政策

按揭比率放宽盘活二手市场, 投资情绪停止恶化

2019年香港步入了国际政治、经济摩擦的中间地带。一方面, 持续的中美贸易矛盾导致出口额下降;另一方面, 本地经济及与内地的经济往来则受到社会运动冲击,严重打击本地零售业、旅游相关产业;由于国际和本地政治经济环境恶化,第三季度生产总值同比下降2.9%,2019全年生产总值也开始出现负增长。不出意外地,港府2019年施政方向也把握着“维持香港的繁荣稳定“的主旋律,在房屋与土地方面进一步推出惠民政策。

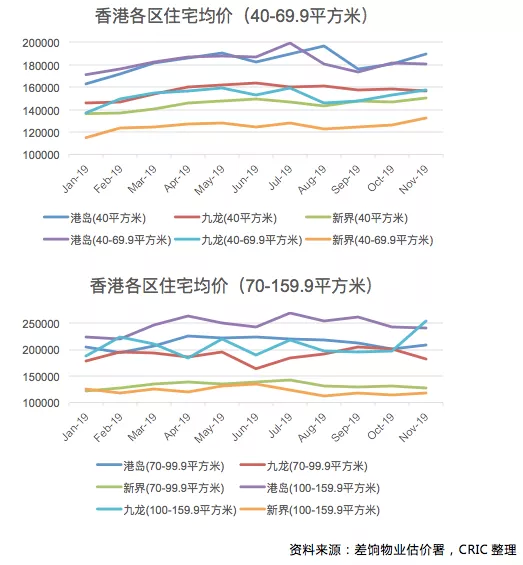

2019年10月16日,行政长官林郑月娥在立法会发表任期内的第三份《施政报告》。报告中涉及土地及房屋政策的重点有4个,分别是延续2018年政策的「公私营房屋新供应比例调整」的中短期支援方案、「土地共享」、「明日大屿」,以及2019年新增的「1000万元以下首次置业按揭比率放宽」。其中,面向首次置业人士按揭比率放宽直接响应2019年恶化的经济数据,也最受市场关注,被寄希望于提振自8月开始的房价下滑。自2019年7月起,各面积房价指数已经经历了持续5个月的下跌,E类豪宅(160平方米或以上)受影响最为严重,连续4个月成交量不足20例。全部五类住宅(A类:40平方米以下;B类:40至69.9平方米;C:70至99.9平方米;D:100至159.9平方米)在2019年11月迎来了售价的略微上扬,体现出市场对刺激性政策的认可,投资情绪停止继续恶化。

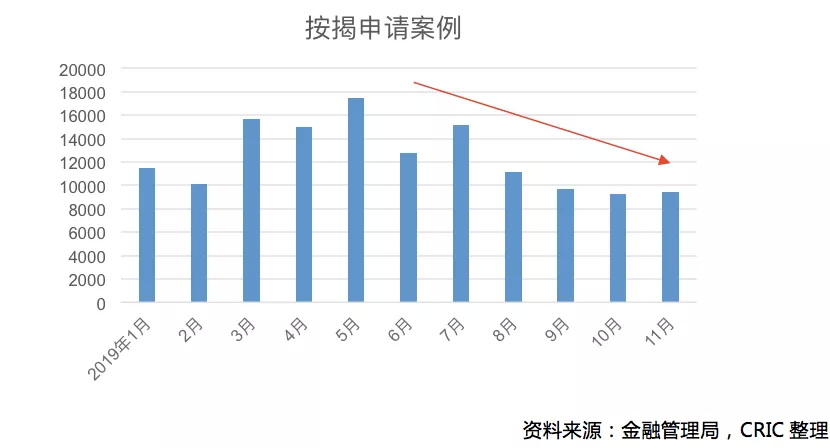

由2019年1月至11月按揭案例数可以看出,随着社会治安在从7月开始恶化,按揭购房成交数显着下跌,直至11月才稍有抬头趋势。

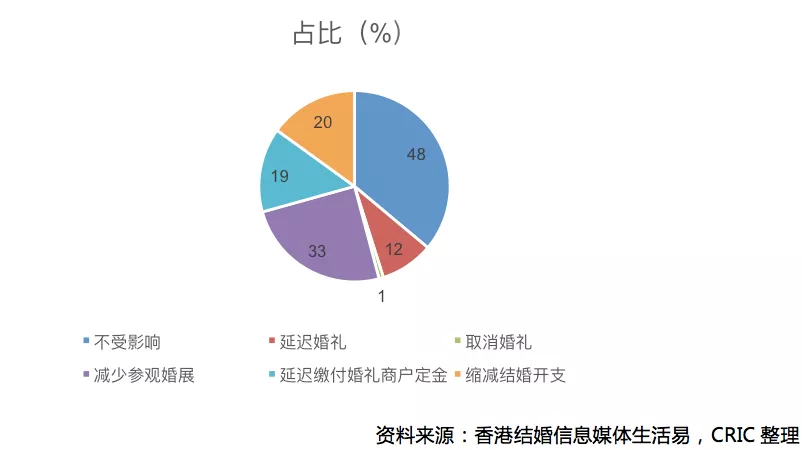

受社会运动影响,香港本地社会治安在短期内严重恶化,对房市产生了负面影响。出于对治安的担忧,2019年新人结婚率降低,延期新人表示计划延期婚礼至社会恢复秩序之后,同时也自然延后了购房计划。据香港结婚信息媒体生活易对1297位打算于2019至2021年间结婚的新人的调查,超过5成(52%)新人的婚礼因社会气氛而受到不同程度的影响,包括超过1成需要延迟婚期(12%)或取消婚礼(1%)。其他影响包括减少参观婚展(33%)、延迟缴付婚礼商户订金(19%)、结婚开支比预期多(20%)等。

旅游相关产业受影响最大,从业人员做过冬准备,投资偏好转向保守,投资意愿显著下降;短期逗留人员也表现出撤离意愿,导致短期房租收入下降,损害购房者的投资回报预期,进一步削弱了购房需求。但是,随着香港政府临近年底期间表现出的强力的社会管理素质,直接打击了恶性的社会治安事件,对“勇武派“社会暴徒的打击尤显成效,在短期内降低了社会运动的烈度,给治安水平的好转带来了信心,有望降低以上负面现象的恶化,给房市营造温和的社会环境。

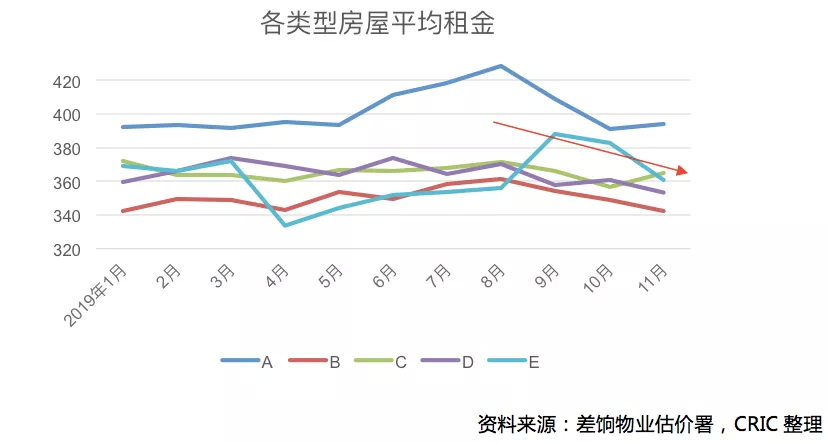

由2019年1月至11月各类型房屋平均租金可以看出,随着社会治安在从7月开始恶化,租房人口开始撤离香港,导致平均房租出现整体下滑趋势。

02 供应

短期: 供应量显着缩窄, 仍未能舒缓投资者对香港前景的忧虑

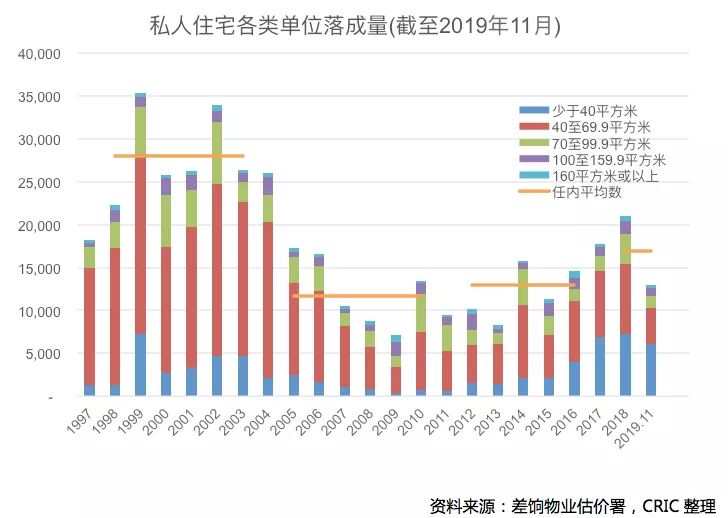

与宏观环境形势对比,供应量显着缩窄。截至2019年11月,全年各类住宅用房落成量仅12925伙,仅仅为差饷物业估价署发布的全年落成目标的63.3%。2019年落成量较2018年同期的15703伙显著减少17.7%,同时比全年目标20415伙更有7490伙的差距。政府发布的住宅落成量预测也落空,截至9月只有10,100各单位落成,仅为差饷物业估价署预估的一半。在不存在显著的供地收紧和银根紧缩的情况下,落成量锐减主要由社会运动导致的工程延误造成。

尽管一般来说,供应量下滑会导致房价上扬,可是2019年的供应量缩紧去没有迎来对应的牛市。香港房地产市场在1984年至1997年的政治过度阶段,逐渐由供需主导的商品属性转向了由利率和资金环境主导的金融属性,8、90年代香港地产业的繁荣逐渐脱离了供需基本面,房价走势与利率水平高度相关。1997年至今,香港的房价仍在不断创着新高,并不断成为讨论高房价阻碍经济发展时的反例。原因就在于香港房价的核心驱动因素已彻底变为利率和资金面的情况,且这种趋势并没有改变的迹象。因此,2019年末地产市场并没因为供给的缩紧而触发牛市,反而由于投资环境的恶化开始遇冷。

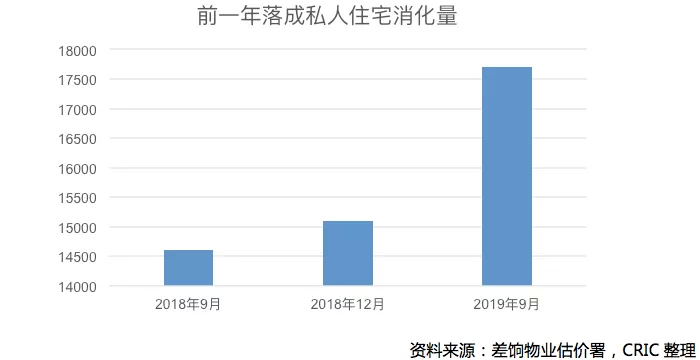

2018年6月开始实施的向空置的一手私人住宅单位征收“额外差饷”和「预售楼花同意方案」曾在2018年显著促进了开发商释放空置房,把落成两年仍未售出的单位数控制在了2019年9月的3500伙、2018年12月的3300伙。同样,2019年在微观政策不变的情况下,市场消化空置房的速度继续保持健康发展。2017年落成的17800伙私人住宅单位到2018年9月被消化了14600伙,到2018年12月被消化了15100伙;2018年又迎来一年落成大潮,21000伙新落成私人住宅到2019年9月已经被消化17700伙,同比显著增长21%。同样,建成一年的空置私人住宅消化数量也体现出积极变化。截至2019年9月,消化建于2017年的空置私人住宅600伙,远胜2018年同期。

同时,由于近年来一直攀升的一手住宅落成量,导致尽管2019年消化空置房数量创新高,空置房总数依然迎来高点,截至2019年9月预计为10300,较2018年上浮1300伙。而且2019年因为社会运动而延期的施工项目有望在2020年恢复进度,把2019年的部分落成量推到2020年,在2020年投资环境向好的时候增大供应。

中期: 三大指标均有下行压力, 开发商持观望情绪

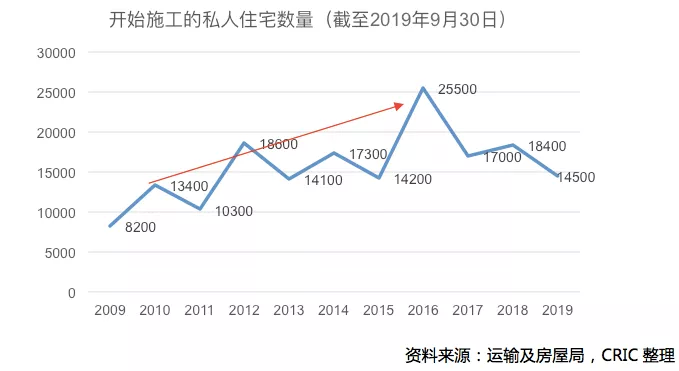

中期来看,香港楼市供应量主要依赖三大指标:上盖动工量、待批预售量和新楼入伙量。以楼盘的上盖动工量为例,2019年首8个月只有5,112个单位动工,按年跌幅接近50%,这个数字下滑的影响将会在2-3年后对市场产生直接影响。

另一方面,开发商在楼盘预售的申请方面也渐趋消极,至2019年10月底只有8,007个单位正在等待批核预售申请,仅为上一年9月底15,300个单位的一半。其中,8月更是零申请。预期2020年可能取得预售的私楼单位数目将大大减少。

长期: 稳步增长的施工, 才能解决社会不公问题

长期来看,虽然目前短中期的供应都不甚乐观, 我们应该相信政府会加快研究房屋供应的步伐, 推出更多可负担的单位, 以解决社会的纷争。随着中美于2020年初达成第一阶段贸易协定,双边贸易关系开始回暖,带动香港所处的国际环境向好发展,本地治安也在2019年末回到正轨,恶性社会案件显着减少,施工数量终会回到上升的轨道。

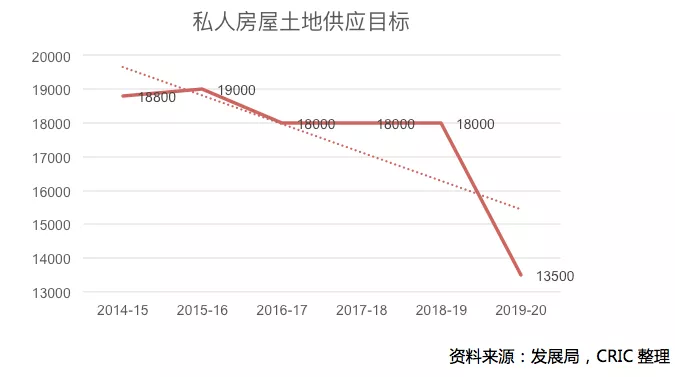

从土地供应方面看,2019年土地供应大幅下滑,不及2014年至2018年的普遍水平,反映出政府对未来3-5年私人住宅市场的冷却判断。可是到缩减土地供应的政策在市场体现出影响力,还需要几年的时间,短期内不影响市场的预期。况且,「明日大屿」计划的供地潜力也保证了远期的土地供应不会出现严重紧俏的情况。

03 需求

宏观: 市场观望气氛浓厚, 一手成交创2年新低

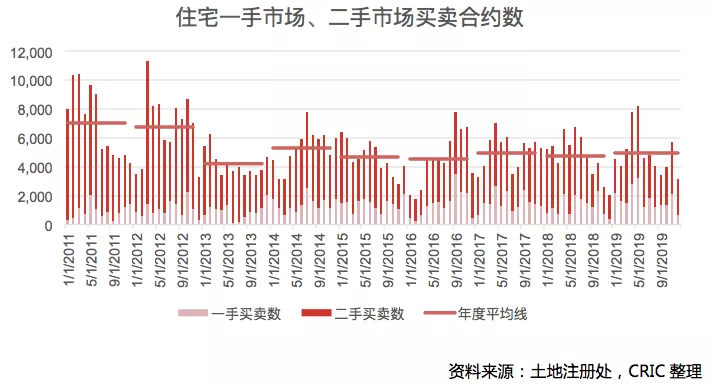

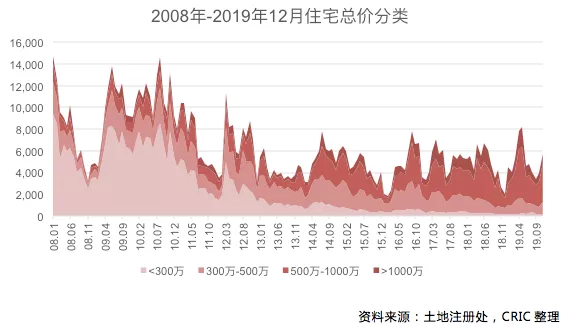

一手私人住宅成交量在12月仅录得670宗,超过2018年低位。二手住宅全年成交量较2018年同样处于相对低位,年度同比下降8%,这反映出市场观望气氛浓厚。

均价方面,房价出现跌幅的地区集中于70-159.9平方米的首改盘,69平方米以下的刚需盘则房价相对坚挺,未受近期市场情绪的明显影响。更具备投资属性的首改盘受冲击进一步呼应了投资环境的恶化。

成交额方面,2019年千万豪宅成交情况于2018年持平,最低触及了9月的低位564。500万至1000万住宅成交量明显回升,呼应九龙区100至159.9平方米住宅价格的上扬。低价刚需住宅交易情况依然保持低位,未受市场变化的明显影响。

中观: 肺炎疫情对楼市影响有限, 触底反弹机会很大

2020年初突然爆发的武汉肺炎疫情给正欲回暖的香港社会雪上加霜,旅游业再次首当其冲;随着港府加强对出入境人流的限制,疫情的影响很快涉及到其它主要行业。可以预见,2019年年末的消极投资情绪将在2020年初延续。在经济影响之外,疫情可能带来的社会恐慌避险情绪同样令人担忧,不过,2003年的非典疫情表明疫情对楼价的影响比较微弱。香港于2003年3月26日宣布非典疫情的严重性,直到世界卫生组织在同年6月23日把香港从疫区名单移除,在3月到7月底香港房价下跌了7.8%。然而,根据宾夕法尼亚大学Grace Wong教授对当时香港14个区44个楼盘的研究,楼价跌幅中只有1.6%和疫情直接相关,其中20个出现病例的楼盘价格跌幅也只有2.78%和疫情有关。2003年楼市的变动主要是宏观因素导致的,非典疫情对楼市的影响有限。

微观: 本地需求坚挺, 新增移民数目有限

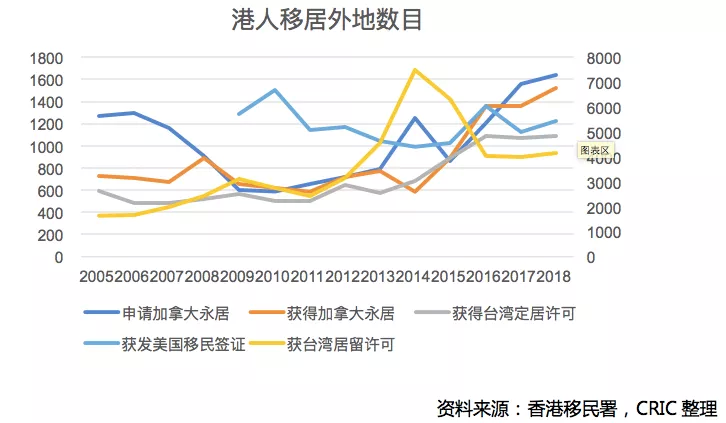

港人移民趋势稳定,没有出现明显的移民潮,说明具备一定经济能力的港人仍对香港的生活充满信心。香港中文大学亚太研究所2019年1月进行了电话调查,访问了708名18岁及以上的市民,约有三分之一的受访者表示如果有机会将打算移民或移居海外。其中,年轻的受访者中考虑移民的受访者比率比较高,18至31岁的受访者中有51%。但是年轻人的移民意愿并没有造成明显的移民潮。同时,随着首付比例下降,在港港人可能会释放出新的投资需求。

从未购房的香港家庭同样表现出潜在的需求。根据香港首任特首成立的智库, 团结香港基金会统计数字指出,2006年至2016年间,私楼租户的平均人数从2.64个上升至3.07个,十年间增加了16%,这表现出基层家庭被高昂的楼价压抑的需求,几代人被迫共居在小蜗居中。随着首次购房人数可申请的最高九成按揭贷款的楼价上限由400万港元提升至800万港元,可申请八成按揭贷款的楼价上限由600万港元提升至1000万港元,基层家庭的购物需求将被释放。

04 贷款

三季末负资产宗数开始上升, 但仍未出现拖欠房贷情况

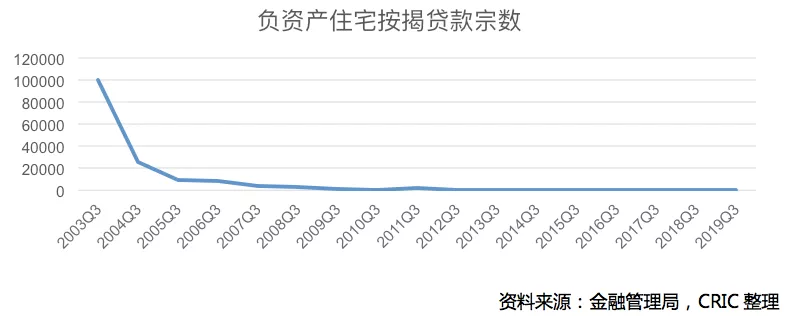

2019年第二季度开始出现第一宗负资产住宅按揭贷款,随后第三季末负资产住宅按揭贷款数爬升至53宗。负资产住宅按揭贷款涉及的资金也由2019年第二季度末的3百万港元增加至第三季度末的3亿3千万港元,其中无担保贷款由12万港元增加至7百万港元。虽然市场上出现了违约和抛售的压力,但是银行业依然保持着良好的还款记录,从2011年1季起,并无录得任何拖欠3个月以上的负资产住宅按揭贷款案件。

虽然此次负资产住宅按揭贷款宗数迎来了自2012年来的小高位,但是总体上依然处于低位,没有造成市场系统性变化的趋势。但值得注意的是,这次负资产住宅按揭贷款宗数的抬头本身代表着方式恶化的风险趋势,如果2020年香港所处的国际投资环境好转的话,这个短期的恶化波段大概率会过去,然而,如果相反,2020年香港所处的国际投资环境没能好转的话,这个恶化风险就值得关注。

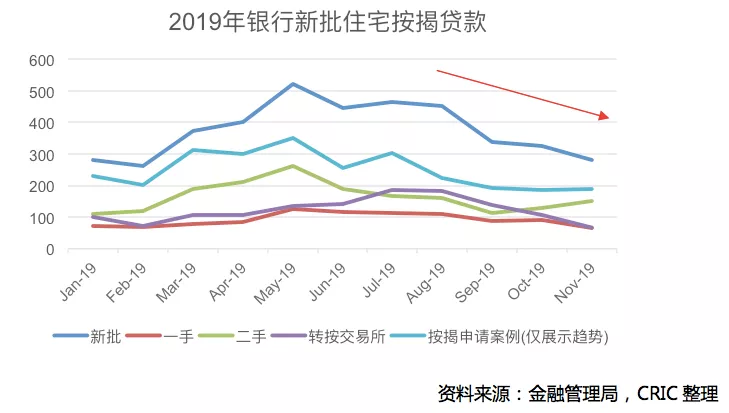

同时,银行业并没有表现出明显的避险倾向,住宅按揭贷款批准数量紧随申请量变化,没有主观对市场施加影响。虽然随着时间进入四季度,新批住宅按揭贷款数量明显缩紧,从8月开始经历了连续四个月的下滑,但是银行批款的走势整体上符合住宅按揭贷款申请量的走势,没有明显的主动避险政策的迹象,这体现出市场对于短期房价波动的乐观预期,整体上不存在恐慌性抛售的压力。

住宅按揭贷款整体下滑,2019年11月数据显示,新批住宅按揭贷款总量已从5月高点下跌46%,从523亿港元跌至282港元,且保持下滑趋势;一手住宅按揭贷款也从5月高点下跌了48%,从125亿港元跌至65亿港元,同样保持下滑趋势;二手住宅按揭贷款虽然同样由5月高点下跌43%,从262亿港元跌至150亿港元,但是11月较10月上升了17%,从128亿港元升至150亿港元,逆势上扬。

2020年展望

01

房价难有深度调整, 利空出尽便不再回头

政府自2010年陆续实施额外印花税, 买家印花税及从价印花税, 加上限售政策及金管局严格的住宅按揭压力测试, 使楼市的交易成本大幅上升。这使目前香港市场上的购房客多数为长期投资者, 能够在香港现阶段置业的买家多是资产水平及收入水平出众, 承担风险能力较高的客群。展望未来一年,尽管香港楼市面临加息期、贸易战、中美资金回流、恒生指数等负面压力,市场仍然缺乏恐慌抛售的基础,负资产住宅按揭贷款宗数处于历史低位。这也意味着房价难有深度调整, 负面因素一旦消除便会诱发房价回升。同时,由于2019年部分开发项目被社会运动影响延后了开盘日期,顺延到2020年,预计2020年将迎来一波供给大潮,短期内有望把房价维持在稳定水平。 根据公开数据整理, 2020年预计可以推出27000个一手单位,分60个新盘推出市场,当中有8个是超过千伙型大盘。在新盘集中推出的屯门、元朗及将军澳三区定价压力大,有望成为2020年最平价地区。同时,核心区域单位供应依然紧俏,九龙地区上扬的房价有望保持上行态势。

天水围的Wetland Seasons Park已经推出714伙,截至2020年1月31日已销售692伙,首批预售完成近97%。屯门掃管笏的上源已推出1154伙,截至2020年1月31日已销售1026伙,首批预售完成近89%。可见,由于2019年底、2020年初推出的新盘有限,造成了局部销售火爆的情况,但是间接说明了需求的相对稳定。可是,同样可见2020年中后期将会面临着开盘数目上升的压力,开发商将面对更大的定价压力。

(编辑:宇硕)