本文来自微信公众号“马婷婷深度研究”,作者:马婷婷,赵耀。

核心观点

事件:2月6日,中国银保监会发布《普通型人身保险精算规定》。

此次精算新规的发布是对原有精算制度体系的完善:本次精算新规是在2013年人身险费改的大背景下对普通型人身险相关精算规定的完善,13年以来原保监会先后发布了针对分红险、万能险和投连险的精算规定,而对普通寿险缺少单独的精算制度,仍在沿用1999年的《关于下发有关精算规定的通知》,此次《普通型人身保险精算规定》是对原有精算制度的完善。

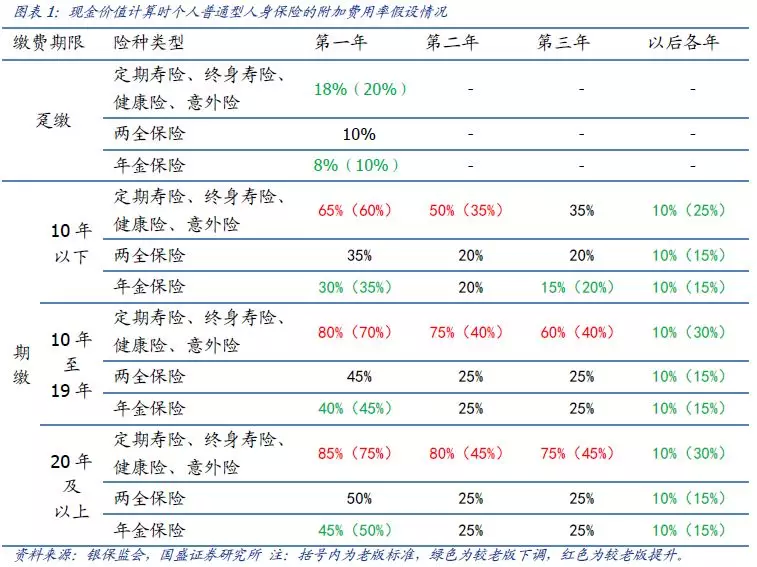

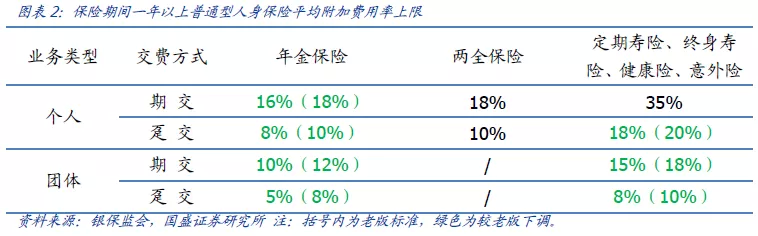

年金及趸交保障型产品费用率下调,产品价格预计下降3-5%:规定中对年金保险以及趸交类的保障型产品(定寿、终身寿、健康险及意外险,下同)平均附加费用率上限下调2个百分点。产品定价过程中主要的三个因素为预定利率、预定发生率及预定附加费用率,前两个因素此次新规中不做直接调整,附加费用率下降有助于保险产品降价,预计年金及趸交保障型产品价格整体下降3-5%。

年金及两全类产品现金价值提升,利好消费者:在计算最低现金价值过程中,预定发生率保持一致,利率在预定利率上加2%,在预定费用率时,此次规定作出了调整,年金及两全附加费用率假设均有明显下调,则最低现金价值将有提升,利好消费者,在退保过程中获得更多返还,据测算,此类产品前几年的最低现金价值将提升5%~10%。

长缴保障型产品价格同样有望下降,推动产品发展:对于长缴保障型产品,此次规定中对长期附加费用率上限没有做调整仍然保持为35%;在现金价值计算过程中前期附加费用率假设明显提升,前期最低现金价值下降,使得整体保费同样有望下降,推动产品发展。

完善多类产品责任准备金规定,有助促进行业长期健康发展:此次规定还完善了包括长期健康险、含保证续保的健康险及人寿保险和非平准保费产品责任准备金的相关规定,有助于强化政策引导,切合定价实际,防范潜在风险,但可能对相关产品价格产生小幅影响。

投资建议:新规对普通寿险的精算规定进行完善,进一步推动保障型产品的发展,尤其当前对健康险、寿险等保障型产品诉求提升的背景下,预计后期保障型产品有望迎来更加快速的发展;此外此次新规还加大对消费者保护,并完善对部分产品责任准备金的相关规定,有助于行业长期健康发展。

风险提示

长端利率下行风险;权益市场下跌风险。

(编辑:孟哲)