智通财经APP获悉,餐饮公司百胜中国(YUMC.US)将于2月5日(周三)美股盘后公布2019财年第四季度及全年财务报告。

据了解,百胜中国旗下拥有肯德基、必胜客、TacoBell、东方既白、小肥羊、COFFii&JOY六个餐饮品牌。其中,肯德基与必胜客为公司最主要收入来源。截至2019年9月底,百胜中国已在中国1300多个城市开设了超过6300家肯德基餐厅,必胜客已在500多个城市开设了2200多家餐厅。而在上一季度(Q3),百胜中国再中国开设了231家新餐厅,总数达到了8917家。

分析师表示,作为中国最大的餐饮连锁企业,百胜中国将受益于中国消费支出的增长。而随着店面数量的不断增加,华尔街预计本季度公司的营收也将增长,同时带动受益出现同比增长。

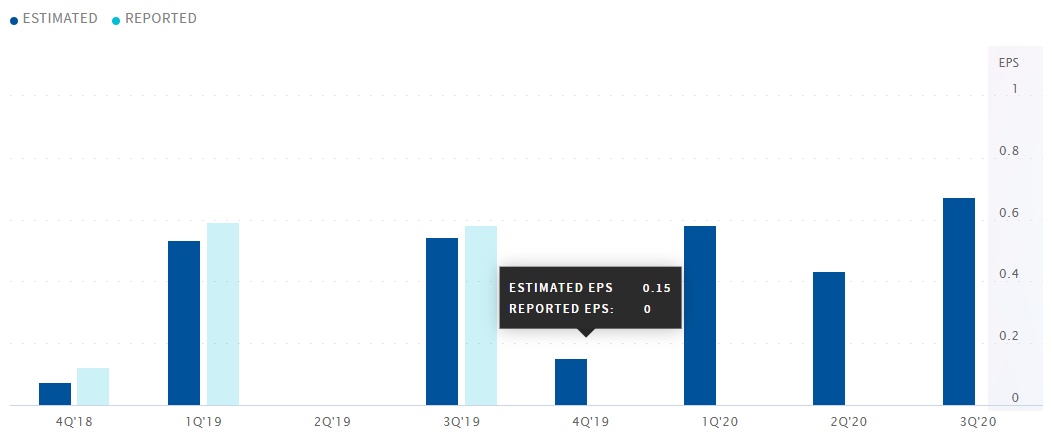

据Zacks统计数据显示,分析师普遍预计公司Q4营收为20.2亿美元,同比增长约5.8%;预计每股收益为0.15美元,同比增长25%。

此外,从过往财务表现来看,公司一直在稳定地产生自由现金流,并将这笔钱用于支付股息、改造现有餐厅以及扩大餐厅数量。截至9月的一年时间内,公司自由现金流为7.35亿美元,资产负债表上的现金总额为17.2亿美元。

长期来看,百胜中国未来的优势在于推进数字化,控制自己的供应链和配送服务。三季度,公司拥有超过2.3亿的线上会员数,对销售额的贡献达到55%,同比增长了25%,随着线上业务的持续推动,也有助于公司继续提高销售额。

公司目前拥有500多辆冷藏车,20个物流中心,在上海还有一个整合中心。尽管这种分销渠道的布局在早期让公司付出了巨大的代价,但现在已经初见成效,从而令公司可以降低食品成本,轻松增加品种和对菜单的优化。

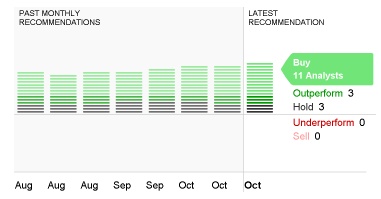

股价方面,15位投资分析师普遍预计未来12个月内公司的股价预估中值目标为54.2美元,最高58.1美元,最低39美元。该预估中值较上一次的43.12美元上涨约25.7%。

从评级来看,在接受调查的17位分析师中,有11位分析师给予公司“买入”评级,此外,有3位分析师给予“跑赢大市”评级,3位分析师给予“持有”评级。