福特公司(F.US)经历了极其不平静的一年,其2019年季度收益也反映了这一点。尽管存在不少风险,但仍有不少投资者认为这家历史悠久的汽车公司当前估值是被低估了。

福特的空头有很多理由来提出相反的观点,2019财年的季度业绩对他们来说就是最为有利的证据。

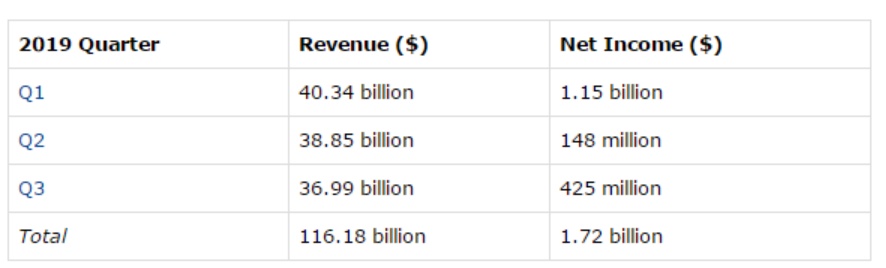

智通财经APP获悉,受北美地区卡车销量的推动,福特2019年第一季度业绩表现强劲,但随后的第二和第三季度表现则较为疲软。

而据Zacks Investment Research的数据,分析师对其将于2月4日(周二)美股盘后公布2019年第四季度及全年业绩也信心不足。平均预估其第四季度营收为368亿美元,每股收益0.17美元。这两个数字均不及福特2018年第四季度的业绩,当时其公布的经调整每股收益为0.3美元,营收为387.2亿美元。

导致其利润下降的原因有很多,但从长远来看,这些原因并非全是负面的。

例如,福特的110亿美元重组计划仍在进行时。此次重组的目标是对核心汽车业务进行重大调整、关闭多余工厂及削减成本等。重组需要三到五年的时间才能完成,且在执行过程中势必会影响公司的收益。但预期重组后,福特将变得更为精简,经营状况得到大幅改善,对长期股东来说是好事情。

而百亿重组计划的一部分,以及当前财年成本的来源之一,涉及到福特与印度汽车制造商马恒达共同投资2.75亿美元成立的合资企业。增长快速的印度汽车市场是块令人垂涎的大饼,福特试图分上一口已不是秘密,但其旗下汽车与印度市场上的廉价车型相比并无竞争力。福特将其在印度的业务全部转移至合资企业,而新公司未来将开发三款福特品牌的跨领域汽车,价格对印度客户来说也会更为容易接受。但是,因向合资企业出售相关资产也产生了约8至9亿美元的一次性减损费用。

重组以及与马恒达成立合资企业所产生的成本可以看做是长期受益的短期成本,但已经产生且日益增长的保修及激励成本却不能这样说了。因福克斯和嘉年华轿车的双离合变速器出现故障,导致保修成本上升,而这两款车型均已停产。

首席执行官Jim Hackett谈及保修问题:“产品开发流程已经重新设计……下一代产品都将受益。”

而导致激励成本上升的原因是竞争压力增加。正如首席财务官Tim Stone所言:“这是一个竞争激烈的市场,在SUV和卡车领域都有新进入者。我们希望为客户提供卓越的价值,激励措施预计也会超过计划。”

竞争压力也是在华销量放缓的部分原因,因为德国和日本汽车制造商在中国市场占据了更大的份额,再加上消费者需求整体出现下降。2019年,福特在华汽车销量连续第三年下降——2017年下降6%,2018年下降37%,2019年下降26.1%。

所有这些因素——重组成本、合资企业成本、保修和激励成本上升以及在华销量下降,都对福特2019财年业绩产生了影响。尽管如此,仍有投资者对其前景保持乐观。

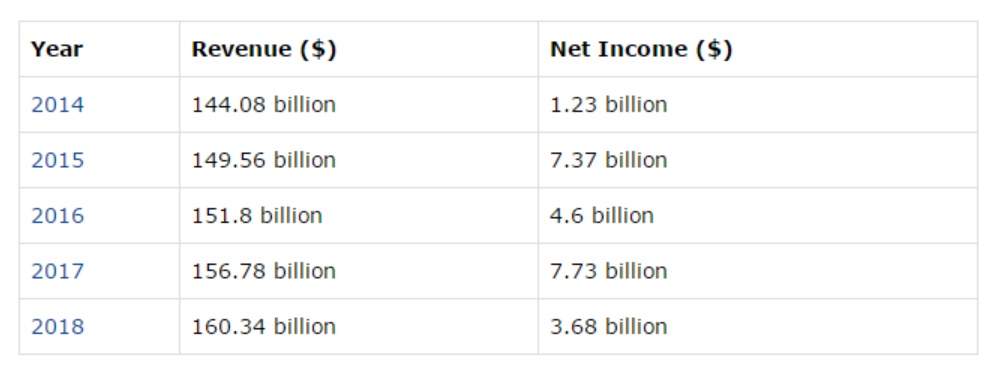

在过去五年里,其净利润不断波动,但营收是稳步增长的。

尽管2019年的整体表现可能不如2018年,但起码在北美市场的表现还算不错。尽管面临来自通用汽车(GM.US)和菲亚特·克莱斯勒的激烈竞争,福特利润的最重要驱动因素——F系列皮卡在2019年第四季度录得1.6%的销量增长。EcoSport、Edge和Expedition等新推出的SUV也表现不俗,林肯销量增长17.8%,原因是市场对该品牌新推出的高档SUV需求强劲。

福特还将自己定位为电动汽车市场的参与者。林肯已经与Rivivn合作开发了一款全新的电动汽车,除了野马Mach-E之外,还有即将推出的F-150皮卡的电动版本。福特总共向新能源汽车市场投资了115亿美元,加上重组计划和与马恒达的合资企业,这就是福特未来增长和盈利的来源。

考虑到上述因素,从长远来看,福特可能会成长为一家更强大、利润更高的公司。但在短期内,投资者还是需要谨慎考虑,因为上述所有原因产生的成本、以及将持续产生的成本,或导致福特的股息在未来几年内有所减少。