本文源自微信公众号“宏观亮语”。

导读

汽车市场进入全新时代,行业洗牌下龙头效应凸显,看好新能源车和智能网联汽车,机电、电子、通讯等板块有望受益。

摘要

汽车销量短期看政策,中期看收入,长期看人口。汽车销量和人口结构有关,由于年轻人占买车群体主要部分,年轻人口下降会导致对购置汽车的刚需下降。另一方面,人均GDP越高,汽车保有量及汽车销量越高。当前我国人均汽车保有量及人均GDP处于较为匹配的水平。而汽车购置税减免政策能使汽车销量短期内大幅增长,当政策取消后的一两年内汽车销量增速也会明显下滑。

汽车市场进入全新时代,行业迎来洗牌,龙头效应将凸显。汽车市场告别高速增长,行业迎来洗牌,优胜劣汰。由于棚改货币化收尾和劳动力流失,三四线城市和乡县地区汽车销量明显下行,而一二线城市汽车依旧好卖。分类看,低端车成为汽车销量拖累项,高端车销量势头较好。预计未来两年汽车将保持零附近增速。中小车企和部分自主品牌汽车厂商会退出,汽车龙头效应凸显,性价比领先车和技术领先车会受到市场追捧。

新能源车和车联网将成为未来汽车行业亮点。新能源车和智能网联车或成为未来汽车行业亮点。相比传统燃油车,新能源车具有环保和成本低的优势,随着电池技术的提升,新能源车续航和充电速度短板得到一定补足。特斯拉上海工厂的运行,能像之前苹果公司那样在中国带动一系列相关产业链,最终加速中国新能源汽车发展。受益于5G技术的发展,智能网汽车预计也将加速,无人驾驶技术未来有望应用。整体看,新能源+智能网联汽车会带动电池、电控、电子、通讯等板块,建议提前配置相关板块。

风险提示:汽车销量下降超预期、特斯拉国产化进度低于预期、新能源汽车电池技术发展不及预期等。

一. 近年来汽车销量下降的趋势和原因

1.1 2019年我国汽车销量明显下降

2019年我国汽车销量明显下降。2019年,我国汽车累计产量和销量分别为2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%。其中,乘用车产量和销量分别为2136万辆和2144.4万辆,同比分别下降9.2%和9.6%。新能源汽车产量和销量分别为124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。

1.2汽车销量长期看人口

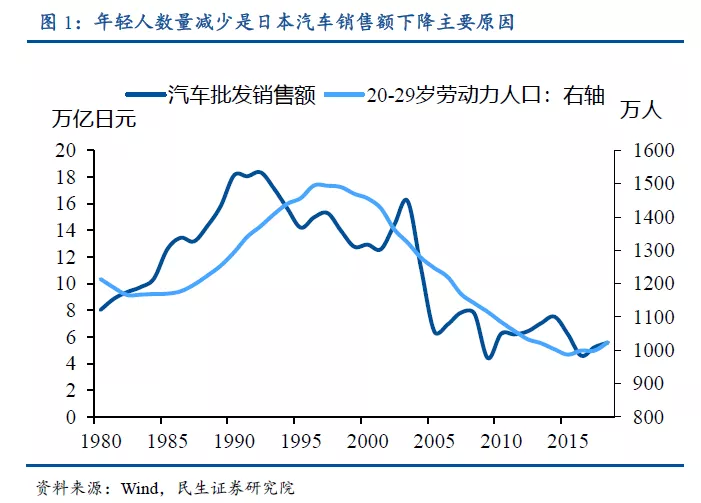

长期来看,人口结构是影响汽车销量主要原因。根据统计20-30岁的人群占买车人群比重超过65%,占销售额比重大约一半左右,因此,长期来看20-30岁的人口数量和汽车销量成正相关关系。日本进入2005年之后汽车销量有所下滑,年轻人数量下降是其主要原因。

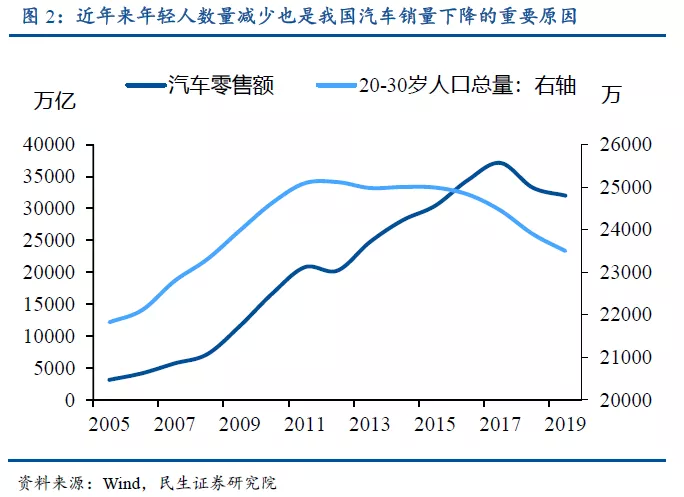

青年人数量减少是近几年我国汽车销量下降重要原因。我国自2017年开始20-30岁的人口数量就进入下行通道,从数量来看首次购车的刚需在下降,导致2018年和2019年汽车销量都较为疲软。

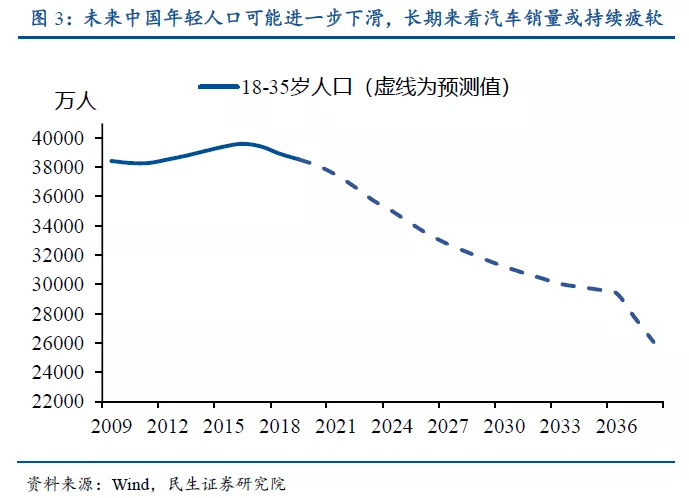

长期来看,年轻人口减少或导致我国汽车销量持续疲软。当前我国汽车首次购买消费量大于再次购买消费量,而18-35岁人口占汽车首次购买消费绝大部分,但这部分人口的数量未来可能呈持续下跌的态势。这不仅会造成劳动力供应的萎缩,也会造成以汽车为代表的大件消费品的持续低迷。

1.3汽车销量中期看收入

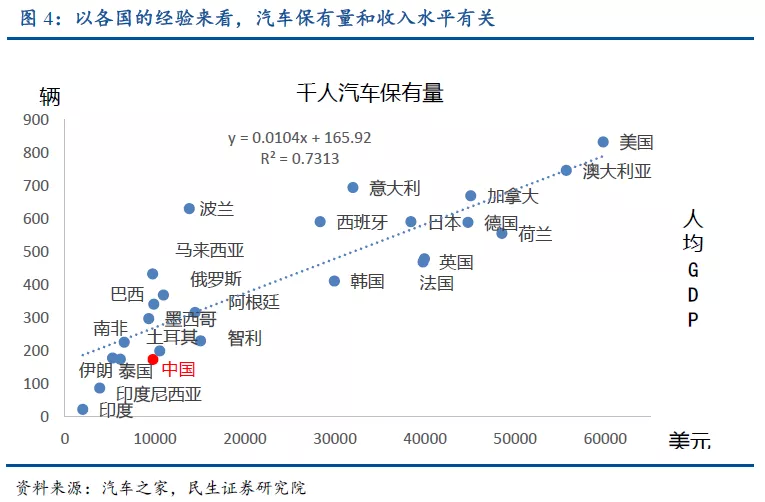

人均收入越高,人均汽车保有量越高。对全球主要经济体进行对比,可以发现,人均GDP越高的经济体,人均汽车保有量就越高。不难理解这种现象,因为汽车对于发展中国家来说更多是奢侈品,只有先解决温饱问题才能把多余的钱拿来购买汽车。只有对于发达经济体,汽车才相当于生活必需品。2019年我国千人汽车保有量为217辆,相较我国将近一万美元的人均GDP,处于较为合理的水平。随着中国经济从高速增长切换至中速增长,人均收入增速也有所放缓,汽车消费也告别过去高速增长的时代。

1.4汽车销量短期看政策

汽车购置税减免政策会对汽车销量产生一定影响。过去十年来我国共经历两次汽车购置税调整时期:第一次是2009年1月至2010年12月,其中2009年汽车购置税从10%下调至5%,2010年购置税回调至7.5%,2011年1月开始按10%征收。第二次是2015年10月至2017年12月,其中2015年1月至2016年12月汽车购置税从10%下调至5%,2016年回调至7.5%,之后按10%征收。

二. 近几年汽车销量属于结构性下降

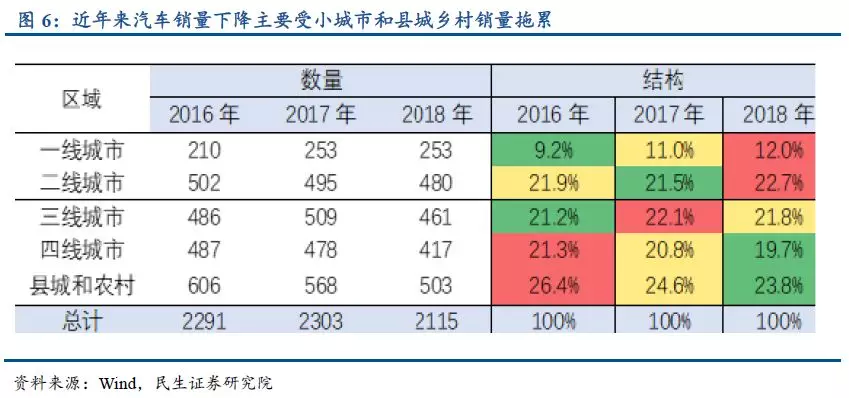

2.1近年来小城市、县城和乡村是汽车销量增长拖累项

近年来小城市、县城和乡村是汽车销量增长拖累项。通过近几年数据可发现,小城市、县城和乡村汽车销量明显下滑,成为汽车销量增长拖累项。大中城市汽车销量没有出现明显下降的现象。汽车限购的城市汽车销量反而有所增长。因此,汽车限购政策不是导致汽车销量下降的主要原因,汽车销量主要是结构性下降,区域分层效应比较明显。

2.2低端车销量低迷拖累汽车整体销量增速

汽车销量增速主要受低端车销量下降拖累。从数据可以看出,近几年2万-13万价位的汽车销量明显下降,成为汽车销量下降主要拖累项。相比之下,中等价位的汽车走势较为平稳,高价位汽车销量不降反升。汽车市场出现明显的价格分层效应。

2.3未来几年低端车可能仍不好卖

未来几年低端车可能仍不好卖。三四线城市汽车销量下降的原因主要是2018年年中以后棚改货币化收紧导致的,在此之前棚改货币化不仅促进了三四线城市商品房销量,也促进了当地汽车销量,随着棚改货币化收紧,当地汽车销量也较为低迷。县城、农村汽车销量下降主要是年轻人口下降导致的,县城和农村老龄化和人口外流较城市严重,汽车购买的刚性需求也在下降。由此来看,未来几年我国低端车销量仍将维持低迷的状态。

三. 汽车市场进入全新时代,行业迎来洗牌

3.1未来几年低端车厂商将部分退出

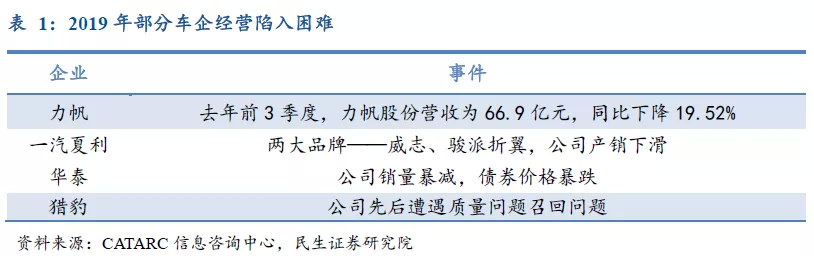

近几年来汽车行业迎来大洗牌。过去十年,由于我国汽车销量突飞猛进,很多国产汽车厂商大举扩张产能和销量。但随着2018年以来我国汽车销量低迷,部分国产汽车厂商经营较为艰难。从亏损来看,2018年以来,我国汽车制造业亏损企业数量长期维持在4000家左右。无论从股价还是其发行的债券价格来看,市场对这类厂商的认可度已大不如前。

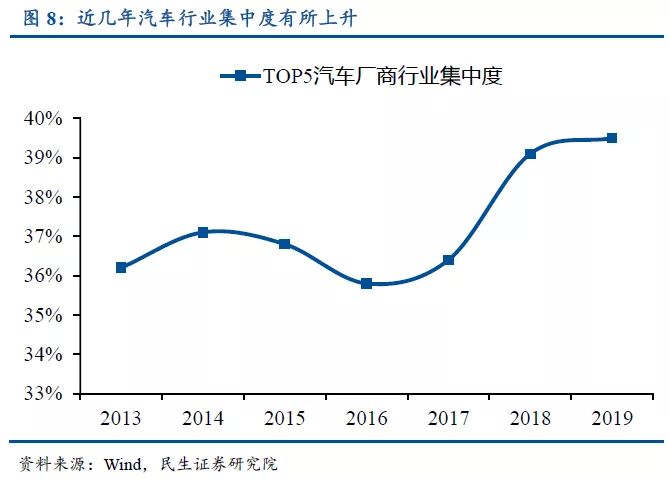

3.2近几年汽车行业集中度逐渐上升

汽车行业集中度逐年上升。2017年来,随着我国汽车销量增速明显下行,汽车行业竞争加剧,加之工信部鼓励汽车集团实行兼并重组,汽车行业集中度逐年上升。TOP5车企行业集中度(主要是销量占市场比重)接近40%;TOP20车企合计占乘用车市场86.5%,较上年同期提高4个百分点。而包括长安福特、神龙汽车等在内的TOP20以外的车企大多面临销量远不及预期的现象,经营较为困难,汽车龙头效应逐渐显现。

3.3自主品牌汽车市场份额有所下降

近几年日系车和德系车市场占有率有所提高,自主品牌有所下降。2018年以来,以日系车和德系车为代表的中高端外资车市场占有率逐步提高,占据我国将近一半的汽车市场。自主品牌汽车市场占有率有所下降。相比之下,美系、韩系和法系车由于油耗等因素,相比日系和德系车性价比较低,市场认可度明显下降。此前业内预测,中国自主品牌未来将只剩下3-5个品牌能够存活下来。随着车市下行、热钱收紧,陆续进入量产交付的新造车企业将面临严峻的资金考验。

四. 新能源车和车联网或成为未来汽车行业亮点

4.1补贴政策调整导致国内新能源车企经营困难

自主品牌新能源汽车去年销量普遍下滑。去年年中国家调整新能源汽车补贴政策,补贴金额大幅降低,取消地方补贴。国内新能源汽车产业由政策驱动转向市场驱动,由于补贴下降,相比传统燃油车部分国产新能源车性价比明显降低,包括头部车企如比亚迪、北汽新能源车等也出现销量大幅下滑的现象。从根源上看,国内新能源车企存在造成基础薄弱、产业链不完整、核心技术欠缺、车型单一、过度依赖补贴等问题,短期来看仍处于阵痛期。

4.2全球新能源车龙头或成为未来国内市场亮点

外资车企有望拉动中国新能源汽车产业链。近年来,外资车企加快在中国新能源汽车首次的布局,以特斯拉为例,上海工厂的运营进度超出市场预期,预计到2021年上海工厂产量将达到50万辆,大部分零配件实现国产化。参考苹果公司的例子,苹果进入中国大陆后带动了富士康、京东方、深天马、歌尔声学、蓝思科技、立讯精密、欣旺达等供应链企业的崛起,完善的供应链也最终反哺出了包括华为、OPPO、vivo、小米等国产手机厂商。包括特斯拉在内的外资新能源汽车厂商,其在行业颠覆性、产品认可度、产业链长度及广度、产品单体价值等方面丝毫不亚于甚至超过苹果。有理由相信,特斯拉将在中国带动更为庞大的产业链条,长期来看国产新能源车企终将从中受益。

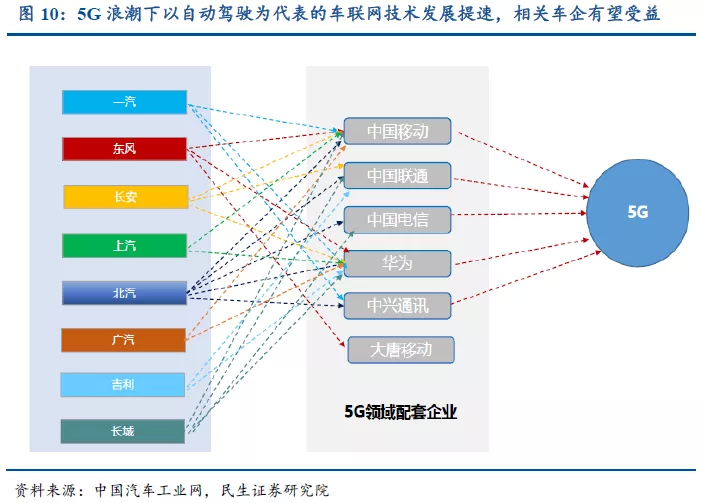

4.3受益5G技术推广,车联网发展有望加速

智能网联汽车应用前景向好。根据相关产业规划,预计到2025年我国具有自动驾驶功能的智联网汽车销量占比将达到30%。去年来,多省市已开放智联网汽车道路测试,截至2019年12月中旬,已有64款L2级别自动驾驶产品投放市场,L3级别产品投放将在2020年开启,自主品牌有望领先投放。智能网联汽车主要包括五大板块:智能驾驶、智能网联、智能座舱、智能电动和云服务等,每个板块均能带动上千亿的产业链,未来前景向好。包括华为在内的本土企业均在此领域有重大突破。在5G的带动下,车联网可能会有一波不错的行情。

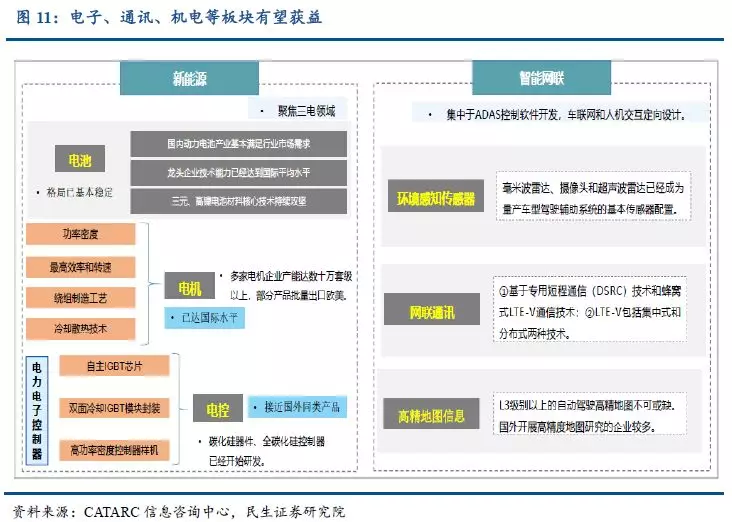

4.4新能源汽车和智能网联汽车利好电子、通讯和机电等板块

新能源汽车和智能网汽车将带动一系列相关板块。对新能源车而言,电池占其成本大头。我国动力电池产业已达到国际平均水平,掌握主流的三元镍、钴电池核心技术。在电控方面,高密度碳化硅控制器开始研发。这些对有色、机电等板块均有利好。在智能网联方面,国内厂商在车载雷达、高清地图导航、网联通讯等均有突破。更重要的是,新能源汽车相比传统燃油车更适合作为智能网联技术的载体,因为要想实现智能网联,车身必须配备的计算机、雷达和传感器等设备将大大增加车身重量,相比传统燃油车新能源车车载空间更大、重量更轻。而且智能网联汽车的车载计算机能耗较大,使用新能源车能降低其运行成本。因此长远看,未来智能车的发展方向是以新能源车为载体。

五. 看好新能源+智能网联车、看多龙头车企和科技未来

看好新能源+智能网联车、看多龙头车企和科技未来。在汽车市场进入全新的时代,汽车销量高增长一去不复返,很多中小传统车企面临被淘汰的局面。但在下一阶段,仍应该看到机会。首先,近几年内汽车行业会出现洗牌,兼并整合潮可能会来临,利好龙头车企。其次,外资车企可能会加快在中国市场的布局,国内上下游企业会因此受益。再者,新能源汽车和智能网联汽车预计是汽车行业未来方向,特斯拉的上海工厂计划预计会像当年苹果公司那样在中国催生出一系列产业链,最终加快国内新能源汽车的发展。包括电池、控制器、车载雷达、网联通讯、高精地图等板块也会迎来较大的发展,整体看,新能源+智能网联汽车会带动电池、电控、电子、通讯等板块,建议提前配置。

风险提示

汽车销量下降超预期、特斯拉国产化进度低于预期、新能源汽车电池技术发展不及预期等

(编辑:宇硕)