本文来自“杨仁文研究笔记”,作者为方正证券分析师陈梦竹。

事件:

奈飞(NFLX.US)公告19Q4财报,实现营收54.7亿美元(YoY+31%,QoQ+4%),营业利润4.6亿美元(YoY+112.5%,QoQ-53.2%),净利润5.9亿美元(YoY+338.3%,QoQ-11.8%)。19年营收201.6亿美元(YoY+27.6%),营业利润26.0亿美元(YoY+62.2%),净利润18.7亿美元(YoY+54.1%)。

点评:

1、主要财务指标分析:19Q4营收增长稳健,净利润大超预期,全年毛利率、营业利润率、边际贡献率继续提升,盈利能力持续改善。

(1)内容支出与成本拆分:公司19Q4流媒体内容支出45.17亿美元(YoY+28.4%,QoQ+20.6%),营收占比83%,流媒体内容摊销额为25.78亿美元,营业成本占比75.1%,2012-2019流媒体内容成本占流媒体营收的比例分别为64%/61%/56%/56%/58%/55%/49%/46%。

(2)利润率:19Q4毛利率36.6%(YoY+1.9pct、QoQ-4.3pct),边际贡献率20.5%(YoY+3.3pct、QoQ-9.8pct),营业利润率8.4%(YoY+3.2pct、QoQ-10.3pct),净利润率10.7%(YoY+7.5pct、QoQ-1.9pct)。2016-2019年公司毛利率分别为29.1%/31.3%/36.9%/38.3%,边际贡献率分别为16.7/19.0%/21.9%/25.1%,营业利润率分别为4.3%/7.2%/10.2%/12.9%,净利润率费分别为2.1%/4.8%/7.7%/9.3%。

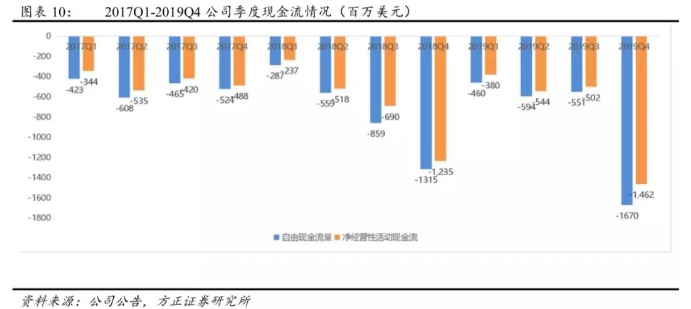

(3)现金流:公司19Q4净经营性活动现金流为-14.6亿美元,自由现金流为-16.7亿美元。

2、经营情况:受制于价格提升+竞争对手流媒体平台的推出,19Q4美国国内用户增长略低于指引,但ARPPU提升显著(YOY+18.0%/QoQ+1.2%),且整体规模经济效应进一步增强;海外地区付费用户增长强劲、远超指引(净增833万达1.06亿、YoY+31%/QoQ+8.5%),边际贡献率等指标持续改善,全球化成为奈飞未来主要增长动力。

(1)19年公司流媒体业务规模经济效应继续提升,内容投入产出率(单付费用户产生的流媒体收入/单付费用户内容库摊销)达2.15(12-18年分别为1.45/1.56/1.73/1.74/1.68/1.74/2.05)。

(2)国内流媒体:受制于价格提升+竞争对手流媒体平台的推出,19Q4美国国内用户增长略低于指引,但ARPPU提升显著(达40美元,YOY+18.0%/QoQ+1.2%)。

(3)海外流媒体:19Q4海外地区付费用户增长强劲、远超指引(净增833万达1.06亿、YoY+31%/QoQ+8.5%),边际贡献率、ARPPU等指标仍有较大提升空间。

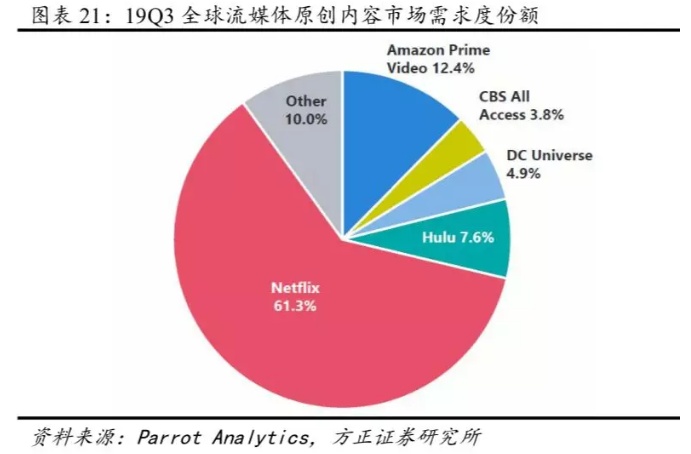

3、国内竞争格局解析:公司作为全球流媒体巨头,其国内用户渗透率遥遥领先,且核心内容壁垒较为稳固,其原创内容市场需求度市占率远超其他平台(19Q3奈飞在全球/美国流媒体原创内容市场需求度市占率分别达61.3%/60%),加之美国平均单用户使用流媒体服务达3.4个,我们判断Disney等竞争对手虽会占据部分市场份额,但短期难以撼动奈飞的领先位置,预计2024年奈飞全球用户数将达到2.5亿,Hulu、Disney+、ESPN+合计1.1-1.6亿。

4、海外扩张解析:奈飞在欧洲保持快速扩张(19Q4 EMEA付费会员5178万/YoY+37%),且ARPU仍有较大提升空间,亚太地区付费会员及收入增速均位居第一,未来市场潜力较大,奈飞将继续加大本地化内容合作/投入+优质全球化内容发行,有针对性的制定套餐及收费标准,提高全球用户渗透率及盈利能力。

5、展望2020Q1:上线重磅内容包括《性爱自修室S2》(位居当前烂番茄最受欢迎剧集TOP2)、《副本》、《毒枭:墨西哥》等剧集+《斯潘瑟机密》等原创电影+西班牙剧《名校风暴》、韩剧《王国》等本地化内容,公司指引全球付费用户季度新增700万至1.74亿,全年营业利润率目标16%。

6、盈利预测:根据彭博一致预期,FY2020-2021营收分别为250.53/302.03亿美元,GAAP净利润分别为26.69/42.53亿美元,对应SPS分别为54.55/66.92美元,对应EPS分别为5.81/9.42美元,对应P/S为6.05/4.94X,对应P/E为56.83/35.05X。

风险提示:现金流风险,行业竞争加剧,内容制作及播放效果不及预期,第三方版权成本进一步上升,国内及海外用户获取、留存及向付费会员转化不及预期,海外监管及政策风险,市场风格切换导致估值中枢下移等。

事件:

公司公告19Q4财报

1、整体业绩:19Q4营收54.7亿美元(YoY+31%,QoQ+4%),营业利润4.6亿美元(YoY+112.5%,QoQ-53.2%),净利润5.9亿美元(YoY+338.3%,QoQ-11.8%);19Q4每股摊薄盈利1.30美元(YoY+333.3%,QoQ-11.6%)。19年营收201.56亿美元(YoY+27.6%),营业利润26.04亿美元(YoY+62.2%);净利润18.67亿美元(YoY+54.1%),每股摊薄盈利为4.13美元(YoY+54.1%)。

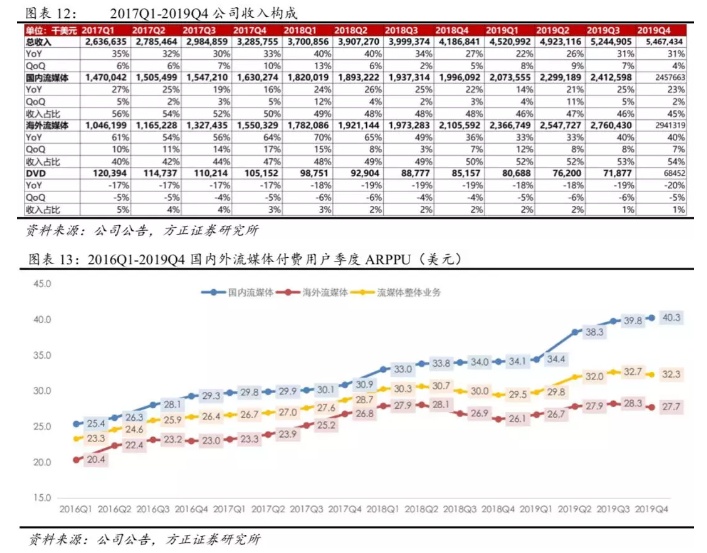

2、分业务收入:19Q4流媒体业务收入54.0亿美元(YoY+31.6%,QoQ+4.4%),营收占比98.7%(YoY+0.8pct,QoQ+0.1pct);其中美国国内流媒体业务收入24.58亿美元(YoY+23.1%,QoQ+1.9%),营收占比45.0%(YoY-2.7pct,QoQ-1.0pct);海外流媒体业务收入29.41亿美元(YoY+39.7%,QoQ+6.6%),营收占比53.8%(YoY+3.5pct,QoQ+1.2pct)。DVD业务收入0.68亿美元(YoY-19.6%,QoQ-4.8%),营收占比1.3%(YoY-0.8pct,QoQ-0.1pct)。

3、其他财务数据:

毛利率:19Q4实现毛利润20.0亿美元(YoY+37.7%,QoQ-6.8%),毛利率36.6%(YoY+1.9pct,QoQ-4.3pct)。

边际贡献率:19Q4边际贡献收入11.22亿美元(YoY+55.2%,QoQ-29.5%),边际贡献率20.5%(YoY+3.3pct,QoQ-9.8pct)。

营业利润率及净利率:19Q4营业利润率8.4%(YoY+3.2pct,QoQ-10.3pct),净利润率10.7%(YoY+7.5pct,QoQ-1.9pct)。

内容支出:19Q4流媒体内容现金支出为45.17亿美元(YoY+28.4%,QoQ+20.6%),流媒体内容摊销为25.80亿美元(YoY+25.6%,QoQ+13.1%)。

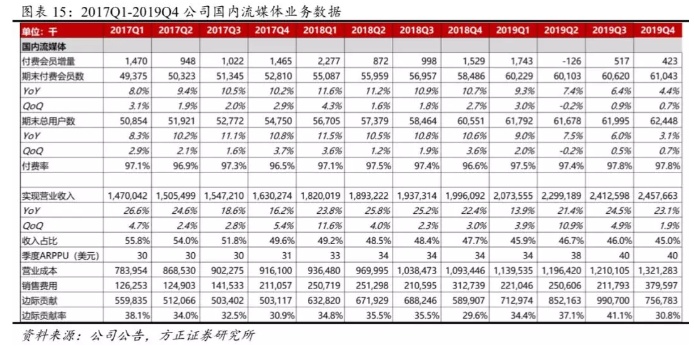

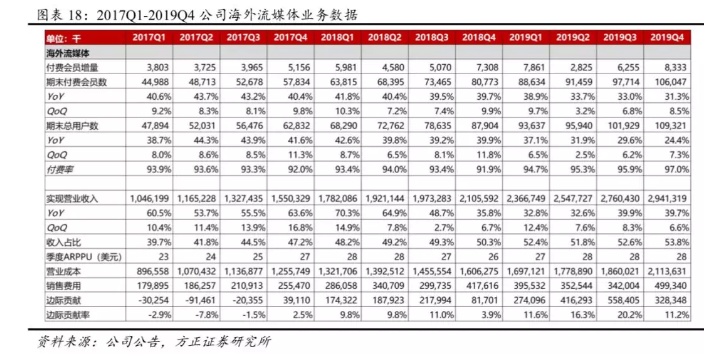

运营情况:19Q4国内流媒体业务用户数6244.8万(YoY+3.1%,QoQ+0.7%),付费用户6104.3万(YoY+4.4%,QoQ+0.7%),季度ARPPU为40.3美元(YoY+18.0%,QoQ+1.2%); 海外流媒体业务用户数10932.1万(YoY+24.4%,QoQ+7.3%),付费用户10604.7万(YoY+31.3%,QoQ+8.5%),季度ARPPU为27.7美元(YoY+6.4%,QoQ-1.8%)。

点评:

1、主要财务指标分析:19Q4营收增长稳健,净利润大超预期,全年毛利率、营业利润率、边际贡献率继续提升,盈利能力持续改善。

(1)业绩总览:

①19Q4情况:公司19Q4实现营业收入54.7亿美元(YoY+31%,QoQ+4%),略高于此前公司指引的54.4亿美元,整体仍保持稳健增长,季度平均付费用户增长21%,高于此前预期(YoY+19.2%),剔除F/X影响,全球流媒体用户ARPU同比增幅达12%,其中美国国内同比增长18%,海外部分同比增长6.4%。公司19Q4实现营业利润4.59亿美元(YoY+112.5%,QoQ-53.2%),略低于此前指引的4.75亿美元;实现GAAP净利润5.87亿美元(YoY+338.3%,QoQ-11.8%),远超此前指引的2.32亿美元,公司盈利能力持续改善。

②19年情况:公司19年实现营业收入201.56亿美元(YoY+27.6%),营业利润26.04亿美元(YoY+62.2%),净利润18.67亿美元(YoY+54.1%)。

(2)内容支出与成本拆分:公司19Q4流媒体内容支出45.17亿美元(YoY+28.4%,QoQ+20.6%),占营收的比例为83%,公司继续保持高额的内容投入,以不断提高竞争壁垒。公司19Q4流媒体业务成本为34.35亿美元,主要由流媒体内容成本、宽带运输成本等构成,其中流媒体内容摊销额为25.78亿美元,占流媒体营业成本的比例为75.1%。2012-2019流媒体内容成本占流媒体营收的比例分别为64%/61%/56%/56%/58%/55%/49%/46%,近年来该指标呈现逐渐下降的趋势,流媒体内容投入的增加所带来的边际收入不断增加。

(3)费用情况:公司19Q4费用率较为稳定,其中销售费用率为16%(YoY-1.4pct,QoQ+5.5pct),研发费用率稳定在7.5%,管理费用率为4.7%,略有上升。

(4)利润率:公司毛利率、边际贡献率、营业利润率同比均有所上升,19Q4毛利率36.6%(YoY+1.9pct、QoQ-4.3pct),边际贡献率20.5%(YoY+3.3pct、QoQ-9.8pct),营业利润率8.4%(YoY+3.2pct、QoQ-10.3pct),净利润率10.7%(YoY+7.5pct、QoQ-1.9pct)。

2016-2019年公司毛利率分别为29.1%/31.3%/36.9%/38.3%,边际贡献率分别为16.7/19.0%/21.9%/25.1%,营业利润率分别为4.3%/7.2%/10.2%/12.9%,净利润率费分别为2.1%/4.8%/7.7%/9.3%。

(5)现金流:公司19Q4净经营性活动现金流为-14.6亿美元,自由现金流为-16.7亿美元,目前公司仍处于快速扩张阶段,内容投入较大,导致现金流压力较大,净经营性活动现金流及自由现金流均未转正,主要靠举债经营。公司2019年的经营性活动现金流为-28.9亿美元,自由现金流约为-32.7亿美元,预计2020年会有所改善,自由现金流赤字幅度将收窄。公司在未来将继续扩充会员基础,提高收入和营业利润,为实现更为积极的自由现金流奠定基础。与此同时,公司仍计划利用高收益债券为内容投资提供资金,19Q4公司发行了11亿欧元(3.625%息票)和10亿美元(4.875%息票)的优先债券(2030年到期)。

2、经营情况:受制于价格提升+竞争对手流媒体平台的推出,19Q4美国国内用户增长略低于指引,但ARPPU提升显著(YOY+18.0%/QoQ+1.2%),且整体规模经济效应进一步增强;海外地区付费用户增长强劲、远超指引(净增833万达1.06亿、YoY+31%/QoQ+8.5%),边际贡献率等指标持续改善,全球化成为奈飞未来主要增长动力。

(1)19年公司流媒体业务规模经济效应继续提升,内容投入产出率(单付费用户产生的流媒体收入/单付费用户内容库摊销)达2.15(12-18年分别为1.45/1.56/1.73/1.74/1.68/1.74/2.05)。

(2)国内流媒体:受制于价格提升+竞争对手流媒体平台的推出,19Q4美国国内用户增长略低于指引,但ARPPU提升显著(达40美元,YOY+18.0%/QoQ+1.2%)。

公司19Q4美国付费用户增加42.3万至6104.3万,略低于公司之前指引的季度新增60万至6122万。但公司付费用户季度ARPPU提升显著,达40美元(YOY+18.0%/QoQ+1.2%)。季度会员增长不及预期可能是由于价格提升以及竞争对手流媒体平台的推出(迪士尼视频流媒体Disney+、苹果视频流媒体Apple TV+均于19Q4上线)。公司19Q4边际贡献率达30.8%(YoY+1.2pct,QoQ-10.3pct),略低于此前指引的31.6%。

(3)海外流媒体:19Q4海外地区付费用户增长强劲、远超指引(净增833万达1.06亿、YoY+31%/QoQ+8.5%),边际贡献率、ARPPU等指标仍有较大提升空间。

公司19Q4海外流媒体新增付费用户833万至10605万,远超公司此前指引的新增700万至10471万付费用户。公司海外流媒体19Q4 ARPPU为28美元(YoY+6.4%/QoQ-1.8%),19Q4公司海外流媒体业务的边际贡献率为11.2%(YoY+7.3%、QoQ-9.0%),超出此前指引的10.6%,盈利能力改善明显,但对比国内30.8%的边际贡献率仍有较大提升空间。分析目前海外流媒体业务边际贡献率较低的原因,主要系目前公司在海外部分地区仍处于早期开发阶段,投入成本较高,且销售费用较高,而美国国内市场较为成熟,毛利率更高,且销售费用率更低,2016-2019公司美国国内流媒体成本占营收的比例为58%/56%/53%/53%,销售费用率分别为8%/10%/13%/12%,而海外流媒体成本占营收的比例分别为95%/86%/74%/70%,销售费用率分别为21%/16%/17%/15%。

3、国内竞争格局解析:公司作为全球流媒体巨头,其国内用户渗透率遥遥领先,且核心内容壁垒较为稳固,其原创内容市场需求度市占率远超其他平台(19Q3奈飞在全球/美国流媒体原创内容市场需求度市占率分别达61.3%/60%),加之美国平均单用户使用流媒体服务达3.4个,我们判断Disney等竞争对手虽会占据部分市场份额,但短期难以撼动奈飞的领先位置,预计2024年奈飞全球用户数将达到2.5亿,Hulu、Disney+、ESPN+合计1.1-1.6亿。

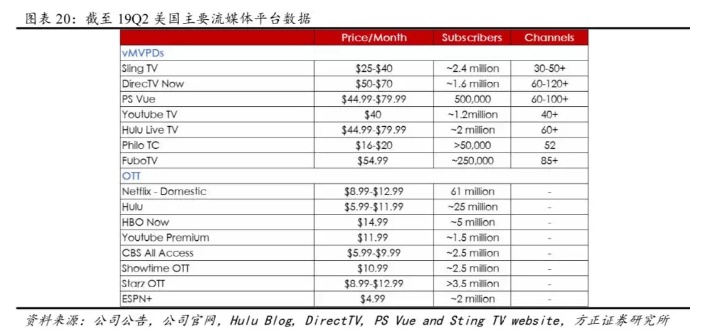

(1)奈飞在美国领先优势明显,截至19Q2渗透率近60%。美国视频流媒体平台呈现“1+3+N”竞争格局,奈飞以超6千万订阅用户数远居行业第一,Hulu位居第二,其订阅用户数近2500万,奈飞龙头地位稳固。

(2)奈飞流媒体原创内容市场需求度份额远超其他平台,对外部内容的依赖性不断降低:奈飞原创已形成核心竞争壁垒,19Q3占全球/美国原创内容市场需求份额达61.3%/60%,占美国原创剧集市场需求份额达67%,且奈飞对外部内容依赖性持续下降,18年10月奈飞观看内容中原创占比达37%,相较于17年1月的13%提升显著,且平台TOP20最受欢迎的内容中有16席均为原创,TOP50观看人数的内容也绝大部分为奈飞原创,奈飞对外部内容的依赖性在持续降低。

(3)美国视频流媒体市场空间较大,用户拥有良好的流媒体使用和付费习惯,且相对于有线电视仍有提价空间:根据Digital media trends survey,2018年美国平均单用户使用流媒体服务达3.4个,平均单个付费8.53美元/月,视频流媒体月均花费29美元,远低于有线电视用户月均花费107美元。基于此,Disney等入局者可能会获得部分市场份额,但并不一定会撼动奈飞的龙头地位。

4、海外扩张解析:奈飞在欧洲保持快速扩张(19Q4 EMEA付费会员5178万/YoY+37%),且ARPU仍有较大提升空间,亚太地区付费会员及收入增速均位居第一,未来市场潜力较大,奈飞将继续加大本地化内容合作/投入+优质全球化内容发行,有针对性的制定套餐及收费标准,提高全球用户渗透率及盈利能力。

(1)欧洲市场:截至19Q4 EMEA区域付费用户达5118万(YoY+37%),平均月度ARPPU 10.51美元,对应流媒体业务营收15.63亿美元(YoY+42%),用户数及收入仍保持高速增长。我们预计目前整体欧洲用户数超4000万,对应欧洲19年2.3亿宽带家庭、不到25%的流媒体平均渗透率,未来仍有较大的用户增长空间,且从单用户内容花费、人均收入角度来看,提价空间也较大。从内容来看,奈飞将继续加大欧洲本地化内容投入,18年分别提供原创内容、联合发行内容81/60部,预计19年提升至153/68部。

(2)亚太地区:截至19Q4亚太地区付费用户达1623万(YoY+53%),付费用户平均月度ARPPU9.07美元,显著低于UCAN、EMEA区域,实现流媒体收入4.18亿美元(YoY+51%),用户数和收入增速位居第一,市场潜力较大。未来奈飞将继续加大本地化内容合作/投入+优质全球化内容发行,有针对性的制定套餐及收费标准,加快亚太地区用户渗透率。奈飞19Q3针对印度市场、19Q4针对马来西亚&印尼推出仅限移动版本的低价套餐,有效提高了订阅用户的增长及留存率,未来奈飞将有针对性的继续在全球推动仅限移动版本的套餐。在印度、韩国、日本等地区,本地化内容最受欢迎,但优质全球化内容同样表现出色,西班牙剧集《La Casa de Papel/纸钞屋》位居全球70多个国家最受欢迎内容TOP10榜单。K-content在全球也很受欢迎,奈飞在韩剧上投入了大量资金,19Q3奈飞与韩国领先媒体公司JTBC签订了电视输出协议,并与CJ-ENM旗下Dragon(韩国最大的电视工作室)达成了战略合作。

5、展望2020Q1:上线重磅内容包括《性爱自修室S2》(位居当前烂番茄最受欢迎剧集TOP2)、《副本》、《毒枭:墨西哥》等剧集+《斯潘瑟机密》等原创电影+西班牙剧《名校风暴》、韩剧《王国》等本地化内容,公司指引全球付费用户季度新增700万至1.74亿,全年营业利润率目标16%。

(1)2020Q1公司财务及用户数据指引:

①公司预计2020Q1营收快速增长:57.31亿美元(YoY+26.8%);2020Q1营业利润及营业利润率:营业利润10.33亿美元(YoY+125.1%),营业利润率18.0%(YoY+12.8pct);2020Q1净利润及净利润率:净利润7.5亿美元(YoY+459.7%),净利润率13.1%(YoY+9.8pct),2020全年目标营业利润率16%(YoY+3%)。

②公司预计2020Q1全球流媒体付费用户数净增700万至17409万人,同比增长16.95%。

(2)2020Q1原创内容上新计划:2020Q1将上线新一季的《Sex Education》、《Altered Carbon》、《Narcos: Mexico》等剧集+《Spenser Confidential》、《To All the Boys: P.S. I Still Love You》等原创电影+西班牙剧集《Elite》、韩剧《王国》等本地化内容,新的原创剧集还包括最近发布的《Messiah》、《Killer Inside: The Mind of Aaron Hernandez》和即将上线的《I Am Not Okay with This.》。其中《Sex Education》、《Killer Inside: The Mind of Aaron Hernandez》等五部奈飞新发行的剧集口碑良好,名列烂番茄近期最受欢迎剧集前十名,占据半壁江山。Netflix 此前已经宣布将从2020年2月-4月在除日本、美国和加拿大以外的约190个国家和地区上线《龙猫》、《魔女宅急便》等吉卜力工作室的 21 部动画作品。

5、盈利预测:根据机构一致预期,FY2020-2021营收分别为250.53/302.03亿美元,GAAP净利润分别为26.69/42.53亿美元,对应SPS分别为54.55/66.92美元,对应EPS分别为5.81/9.42美元,对应P/S为6.05/4.94X,对应P/E为56.83/35.05X。

风险提示:现金流风险,行业竞争加剧,内容制作及播放效果不及预期,第三方版权成本进一步上升,国内及海外用户获取、留存及向付费会员转化不及预期,海外监管及政策风险,市场风格切换导致估值中枢下移等。(编辑:肖顺兰)