本文来自微信公众号“美股研究社”。

美国东部时间1月21日盘后,流媒体巨头奈飞(NFLX.US)发布2019财年第四季度财报。作为 FANNG 中最早发布财报的科技巨头,奈飞这份财报一定程度上或将会影响到美股股市。在发布财报之前,已有不少分析机构预测奈飞这份财报业绩表现超预期。

根据财报来看,奈飞在2019Q4实现了54.7亿美元营收,略微超出市场预期。同时受到退税影响,公司四季度EPS较去年同期30美分暴涨至1.30美元。受财报发布之后的影响,奈飞盘后上涨2.22%。

在众多强敌的包围下,奈飞这次的财报表现能够超出市场预期也是向市场证明它在流媒体行业的市场竞争力。虽说奈飞有完成本季度的业绩目标,但投资者不能因为本季度的业绩提振而大意。在这份“亮眼”财报数据背后,奈飞存在哪些“痼疾”在未来影响到它的股价表现?

营收增长超高于市场预期,付费用户净增876万

在2019年,Netflix股价在今年累计上涨了24%,相比之下标普500指数同期累涨24%。从2020年初到本周四早盘,奈飞股价累计上涨了4.4%,相比之下同期标普500指数上涨了2.3%。在资本市场情绪高涨,外界对奈飞的这份财报也是寄予很高的期待。

在财报发布后,截止文章发稿,奈飞的盘后股价为345.60美元,盘后涨了2.22%,市值为1481.77亿美元。

具体来看这份财报,奈飞第四季度营收54.7亿美元,略好于市场预期的54.5亿美元,较上年同期的41.8亿美元同比增长逾三成;净利润5.87亿美元,较上年同期的1.34亿美元增长338%;每股收益1.3美元。

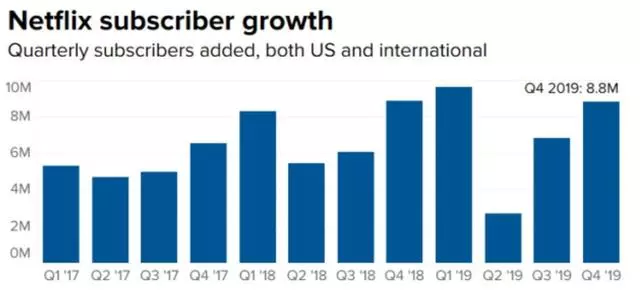

国内付费订户增加55万,不及FactSet预期的58.9万;国际付费订户增加833万,高于FactSet预期的717万。

自由现金流为负17亿美元,预计2020年自由现金流为约负25亿美元。尽管如此,奈飞表示仍希望未来能“缓慢前进”使得自由现金流由负转正。

展望2020年第一季度,奈飞预计营收57.3亿美元,每股收益1.66美元。相比之下,分析师预期营收57.6亿美元,每股收益1.2美元。公司预计当季将增加700万付费订户,不及分析师预期的786万。

在财报发布后,奈飞的股价也迎来一轮上涨,这说明它这份财报还是获得不少投资者的认可。但如果细看财报其他数据的表现,美股研究社还是能找到奈飞本季度财报一些问题,下面这几点很有可能会影响到它的股价大涨。

美国用户增长低于预期,国际用户ARPU值不及美国用户

在本季度,奈飞在美国付费订户增加55万,不及FactSet预期的58.9万;国际付费订户增加833万,高于FactSet预期的717万。

2019年初到2019年4季度以来的9个月,美国净增付费用户为265万,而去年同期为410万。对比Q3跟Q4这两个季度的数据对比来看,奈飞在美国地区的增长已明显放缓,已经进入增长天花板。随着奈飞在美国地区的渗透率趋近饱和,这也意味着它在这个重要市场未来都难以带来往年的高增长。

在公司致股东的信中,奈飞指出,最近的价格变化以及竞争对手流媒体平台的推出是美国和加拿大订户增长缓慢的原因之一。公司表示,其在美国以外市场推出的具有竞争性的产品已经产生了“较为温和的影响”。言下之意,迪士尼+已经在美国市场对奈飞产生一定威胁。

虽说海外地区用户增长还不错,但该地区用户的ARPU值比不上美国地区。根据此前媒体深响的计算,Netflix美国国内用户的单月ARPU值大约在11美元左右,国际用户的单月ARPU值却只有8美元左右,如何提高海外用户付费观看内容产生更多商业价值并不容易。

为何美国地区付费用户增长放缓是个很危险的信号?这是因为付费用户增长尤其是美国地区的用户增长是最大功臣。之前,知名金融网站MarketWatch 对过去10年标准普尔500指数(S&P 500)进行了整体评估,总结出表现最佳的20支股票。奈飞以回报率高达3767%,年复增长率(CAGR)为44.1%稳居该榜单的榜首。

对投资者而言,他们关注奈飞的财报业绩,除了在营收跟净利润上之外,付费用户增长反而是个具有更大想象空间的数值。随着美国地区的付费用户增长放缓,这也意味着奈飞商业价值也会受到牵连。

收入尽管稳定增长,但投资者更关注奈飞盈利能力

在发布本季度财报之前,帝国资本公司(Imperial

Capital)的分析师大卫-米勒持续看好奈飞的财报。他重申对奈飞股票的“跑赢大盘”评级,并将其12个月目标价维持在446美元不变,这一目标价与奈飞最近的股价相比代表着大约32%的上行空间。从市场情绪来看,不少分析机构还是看好奈飞在后续一段时间的表现。

从营收业绩来看,奈飞第四季度营收54.7亿美元,略好于市场预期的54.5亿美元;净利润5.87亿美元,较上年同期的1.34亿美元增长338%;每股收益1.3美元。奈飞这个季度的增长是“合格”的,在本季度得益于奈飞有不少作品受到市场认可。此前奈飞获得了24项奥斯卡提名,不少电影作品收获了很高的市场评价,这一提名也超过其他的流媒体企业。

在营收来源上,奈飞的营收主要来自于付费收入。在去年年初,奈飞在美国地区提高价格还是有在一定程度上带动整体的营收增长。尽管奈飞现在还是很赚钱,但回归到盈利层面,可以看到的是奈飞给投资者的回报还是有点受到一些因素影响。

在利润贡献角度,奈飞在国际市场流媒体业务虽然贡献了更高的收入增长,其边际利润率仅为11.6%,远低于美国本土市场的34.4%,在一定程度上拖累了公司整体的盈利表现。另一方面在内容成本上的投入也是一大问题,在这个点上美股研究社在下面进行重点分析,为何内容成本支出影响到奈飞的盈利规模。

成本支出仍居高不下,现金压力仍旧较大

在四季度,奈飞自由现金流为负17亿美元,预计2020年自由现金流为约负25亿美元。尽管如此,奈飞表示仍希望未来能“缓慢前进”使得自由现金流由负转正。

在三季度,奈飞经营活动消耗的现金仅为 5.02 亿美元,自由现金流为 -5.51 亿,较去年同期出现大幅下滑,下降了36%。

对于奈飞来说,它的内容作品一方面是靠买其他版权,另一方面则是自制内容。在这两个方面,都需要奈飞提前支付成本去购买或者制作,但后续带来的回报却存在很多不确定因素,因为奈飞也并不知道这些内容作品能否为它带来超出支出的回报。

到目前为止,Netflix的商业决策是以负的自由现金流为代价来显示利润的,为了追求激进的增长,Netflix背负了巨额债务。这是一场豪赌。如果它最终达到持续的正自由现金流,就会得到回报。在给投资者的最后一封信中,Netflix试图解释盈利报告的明显差异,但与此同时,自由现金流却一个季度接着一个季度地出现负值.

除开奈飞内部面临的这一系列问题之外,外部因素的影响也随之在放大,以迪士尼(DIS.US)、苹果(AAPL.US)、亚马逊(AMZN.US)、谷歌(GOOG.US)等为代表的科技巨头的进攻,或许会在接下来蚕食奈飞部分市场份额。

巨头混战流媒体领域,奈飞迎来最强对手正面进攻

在这个季度,奈飞面临很强的外部竞争压力。当下,流媒体视频的竞争日趋白热化,这一趋势在本季度特别明显。尤其是迪士尼和苹果公司都推出了新的流媒体服务接受市场考验。虽说在本季度,奈飞还是抗住了业绩增长压力,但这群虎狼的围剿对奈飞的威胁恐会加大。

1月17日,据外媒报道称,能够实时观看娱乐业巨头迪士尼视听产品的“迪士尼+”,成为自发布以来美国下载量最大的应用程序(APP),在苹果和安卓设备上的购买次数超过3000万次。根据“感应塔”的数据,自2019年11月推出以来,“迪士尼+”独占34%的订阅视频点播应用下载量,并超越亚马逊金牌会员服务和“葫芦”视频网2019年全年的下载量。

流媒体领域的竞争远不止双雄争霸,而是一场巨头混战,除了迪士尼以外,电信运营商AT&T、苹果、亚马逊等都想从奈飞手上分一杯羹。对于奈飞来说外部强敌的进攻很有可能会影响到它的财报业绩表现,从而影响到广大投资者对它的信任。

尤其是巨头对于付费用户的抢夺将是重点,其他巨头将在价格跟内容上对奈飞实施组合拳打法。以迪士尼为例,Disney+单独定价每月6.99美元,Hulu每月5.99美元,ESPN+每月4.99美元,而三个平台打包的套餐每月只需12.99美元。这个价格与Netflix最受欢迎的套餐价格持平。

尽管目前还未上演奈飞的大本营被其他巨头瓜分的戏码,但在一定程度上随着这些巨头加速抢夺市场,奈飞的付费用户增长面临的外部压力会更大。虽说他们还难以动摇奈飞的根基,但这种威胁的存在对奈飞来说就是一种不可忽视的隐患。

结语

从奈飞本季度的财报来看,还是有不少数据增长亮眼,这也说明这就流媒体巨头内功还是很深厚。但在亮眼数据背后我们还是看到流媒体巨头奈飞面临的一些问题,这些因素还是有可能会影响到他的股价迎来进一步大涨,投资者对奈飞的期待值提高,这也会加大奈飞业绩增长压力。

目前在38位覆盖奈飞的分析师,11位给出持有评级,22位给出买入评级,平均目标价375.59美元,较最新股价仍有10.89%的上涨空间。从评级表现来看,看好奈飞未来发展的还是居多。在美股研究社看来,奈飞在2020年仍然还是会是流媒体行业的龙头老大,但未来三年甚至是五年呢?奈飞是否有足够的底气守住自己的地位呢?这恐怕是看衰它的对奈飞的担忧。

尽管奈飞依然坚持内容为王、借债投资的策略,但也在积极寻求一些变化。比如尝试广告支持视频服务、如深入内容上游的生产链、拓展渠道分发业务等,只是在求变的道路上,奈飞能否创造出新的增长爆发点或许是再次给它的股价创造增长神话的关键所在。

(编辑:张金亮)