智通财经查阅发现,麦格理发表研报,表示莎莎近日发布2017财年第二季度业绩报告,同时发布十一国庆假期期间同店销售及盈利盈警。香港/澳门零售销售额下降2.2%,同店销售也同比下跌2.5%。莎莎预计截至2016年9月30日止6个月溢利将较去年同期下跌约35%至45%,较该行预期的10.6%跌幅更大。

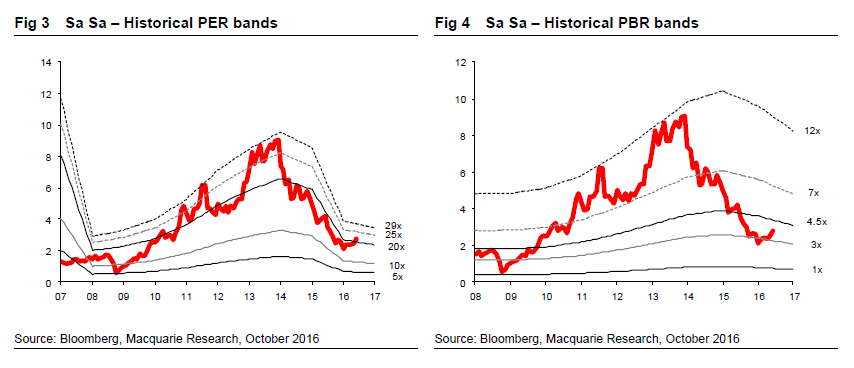

麦格理将莎莎2017-2018财年盈利预测分别上调5%和20.7%,目标价为2.7港元,给予“跑输大市”评级。

报告称,莎莎盈警意味着2017财年上半年净利润将介于8420万港元至9950万港元之间,分别较该行预期低27%至39%。公司管理层将盈警归因于香港及澳门市场的销售及毛利均同比减少、部分海外业务表现疲弱及集团电子商贸的盈利下降所致。

10月黄金周同店销售增长12.4%

报告提到,黄金周(2016年10月1日至7日)期间,港澳零售销售同比增长13.8%,同店销售同比增长12.4%。 同店销售增长主要是由于内地客户交易量同比增长19.1%,部分抵消了每笔交易平均销售额同比下降4.7%。

该行表示,由于2016年内地旅游收入仍高达69.2%,预计莎莎同店销售表现近期将在很大程度上依赖于内地游客。

第二季度同店销售额同比下降收窄至2.5%

麦格理表示,莎莎2017财年上半年同店销售同比下降2.5%,好于该行预测的跌5%及2017财年一季度预计跌4.8%。第一季度,每笔交易的平均销售额同比下降5.8%(香港:跌5.5%;内地:跌6.9%),交易量同比增长3.9%(香港: 1.8%;内地:5.9%)。该行表示虽然管理层提到调整产品组合有助于收窄同店销售下降幅度, 然而,产品组合的变化也将导致令毛利润承压,因价格降低。