自身成长问题还未解决之际又突发人祸,即将开始资本旅途的“日料一哥”大喜屋该何去何从。

智通财经APP了解到,扎根香港的日料龙头大喜屋已经通过港交所的上市聆讯,离公开市场更近了一步,同人融资为其独家保荐人。然而跟此前海底捞(06862)、九毛九(09922)等餐饮细分龙头的上市热火朝天企业景象不同,大喜屋的登场就跟其日系料理特色一样有那么一点“凉”。

稳坐一哥,但成长有些欠缺

市占率超三分之一,大喜屋是香港日式放题料理餐厅的绝对龙头。智通财经APP了解到,公司是香港一间专注于日式放题料理的日菜餐厅集团,成立于2010年,至今建立了“大喜屋”、“大瀛喜”、“吉寿”、“大满喜”及“岩监”5类不同风格的品牌,顾客群体主要面向年轻人、香港家庭以及白领等不同细分市场。目前公司在香港经营15间餐厅,包括13间是日式放题料理餐厅和2间日式单点餐厅,另外,公司还在香港经营着支持公司餐厅营运、提供食品预加工和储存功能的2间工场。

根据灼识咨询报告数据显示,香港日式放题料理市场2018年前五大参与者合共占据了约72.5%的市占率,是个已经较为集中的市场。其中大喜屋营运的13间日式放题料理餐厅,以收入8.08亿港元(单位下同)排名市场第一,占有约37.1%的市场份额,远远超过第二名13.8%的市占率水平。

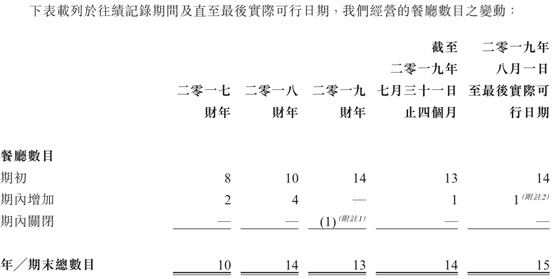

这也使得大喜屋的增长空间受到了一定限制。智通财经APP了解到,大喜屋于2017财年期末拥有10家餐厅,期间增加2家,2018财年末又增加4家至14家,然而在2019财年末不仅未新增餐厅,还关停了一家,之后虽然新店增加,但是增速较2018财年也有明显放缓,一定程度能够反应新店开设的难度在增加。

然而要知道的是,大喜屋前些年的业绩增长大部分的动力是来自于新店的。

业绩增长存疑之际,又遇人祸

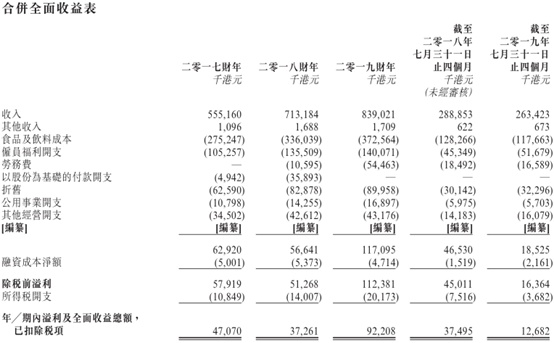

大喜屋营收、利润虽在增长,但增速明显放缓。智通财经APP了解到,大喜屋于2017至2019财年分别录得5.55亿元、7.13亿元、8.39亿元营收,以及4707万元、3726.1万元、9220.8万元净利润,刨除非经营性的以股份为基础付款开支和上市费用后,调整利润分别为5201.2万元、7360.4万元和9871.4万元。虽然整体保持增长态势,但是2019财年营收和经调整利润17.64%、34.12%的同比增速,要大幅低于2018年的28.46%、41.51%,增长呈现明显放缓。

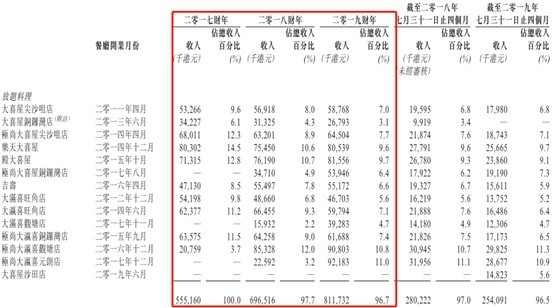

而且细分各店营收数据可知,大喜屋旧店营收多在小幅下滑,新增业绩主要是新店在支撑。智通财经APP了解到,公司经营的老店尖沙咀店、殿大喜屋店2017-2019财年收入贡献呈现连年小幅增长外,其他店面营收多呈现波动或者小幅下滑态势,而2018、2019财年的营收增长多来自于新店贡献。这意味着,随着后续店面开店难度增加,公司业绩增长会进一步放缓。

2019财年之后,大喜屋缺少新店贡献叠加香港问题,业绩已出现大幅下滑。智通财经APP了解到,公司截止2019年7月31日的四个月录得营收2.63亿元,同比下滑8.8%,净利润大幅下滑66.18%至1268.2万元,经调整过后的净利润同样大幅下滑52.03%至1824.4万元。大幅下滑的原因除了公司提及的2019年6月来的香港社会风波,开业新餐厅导致员工成本及其他经营开支增加外,分店经营数据中可知,该报告期仅有沙田新店开业和铜锣湾店营收贡献是增长外,其他店面均大幅下滑,更何况还有一家停业店的拖累。

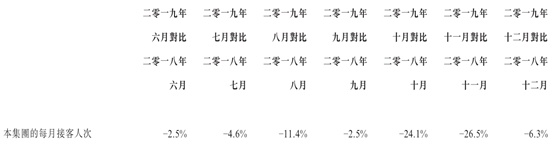

更要引起投资者注意的是,2019年6、7月份业绩还只是香港事件影响最小的时候。智通财经APP了解到,招股说明书中数据透露,公司于2019年6月至2019年12月的七个月内,受自香港社会风波影响导致接客人次整体减少,同比分别下滑-2.5%、-4.6%、-11.4%、-2.5%、-24.1%、-26.5%和-6.3%,6、7月小个位数的下滑已经带给大喜屋较大影响了,后面动辄两位数的同比下滑,意味着大喜屋2020下半财年的业绩数据可能会更加不乐观。

不过,以上还不是大喜屋面临的全部问题,因为成本端还在给公司利润水平增加压力。

成本问题还在给盈利增设难度

大喜屋食品饮料成本端的改善,对利润水平提振已接近尾声。智通财经APP了解到,公司2018、2019年财年的利润增长,其中很大一部分是得益于对食品及饮料成本的成本控制措施,以及从批量采购获益所致,这一举使得公司成本最大项的食品及饮料成本,占收入百分比从2017财年的49.6%,逐年下降至47.1%和44.4%,然而到了2019年7月3日末的四个月,该项成本收入占比回升至了44.7%,足见该降本的措施已经没有再提升的空间了。

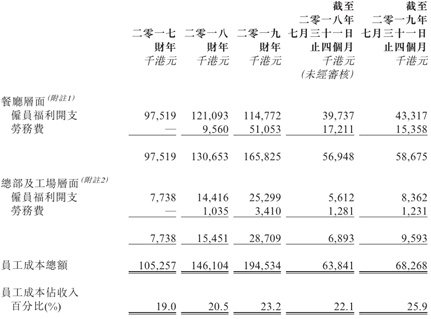

持续上涨的员工成本,还在压缩大喜屋利润水平。智通财经APP了解到,公司于2017-2019财年以及2019年7月31日止4个月的员工成本,分别为1.05亿元、1.46亿元、1.95亿元及0.68亿元,占公司收入的19.0%、20.5%、23.2%及25.9%,2017财年至2019财年的总员工成本年均复合增长率达到35.93%。而据灼识咨询报告,香港日式餐厅时薪中位数由2014年的约每小时42.5元增加至2018年的约每小时54.2元,复合年增长率为约6.3%。持续紧张的劳动力市场对香港劳动力成本施加更多压力,尤其是对服务型行业,预期香港日式餐厅市场时薪中位数在未来数年将延续上升趋势,于2023年将达到约每小时68.8港元。因此后续公司利润增速也将面临进一步的下滑。

综上来看,无论是市场拓展难度加大、利润率提升空间有限还是目前香港问题的影响,未来日料一哥的日子并没有那么好过,大喜屋资本之旅难言乐观。