本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

年底年初,是回顾和展望的季节。云锋金融带您回顾2019,展望2020年。

2019年策略回顾

回顾2019年,全球多个资产都取得了不错的表现(全球大类资产和股市价格回报变迁图(2010-2019))。上半年美联储鸽派大转向、第四季度中美贸易形势回暖,市场从2018年四季度的股债双杀中大幅反弹。

回顾2019年的全年策略(2019年海外宏观经济和策略展望、5个关键问题告诉你二季度海外资产如何配置?、美国衰退来临?还能投资什么?——2019年三季度全球资产配置展望、四季度海外投资:布局长期、静待曙光)。

上半年我们建议高配亚洲信用债、低配发达国家国债,方向正确。第四季度,我们建议相对其他新兴市场高配港股、低配美股,同时继续高配亚洲高收益债。

从方向上看,港股确实表现好于美股。但因贸易意外大幅回暖,低配其他新兴市场的策略较为保守,削弱了港股的超额业绩,相对表现滞后。同样,当2018年第四季度市场大幅下跌时,我们的TAA策略跑赢市场,这显示出,在不同市场环境中我们的策略较为稳健。

从绝对业绩看,云锋金融“有鱼智投”平台上不同风险等级的模拟组合全年均取得了不错回报,稳健性以上风险等级的组合均取得了双位数回报,进取型的组合回报接近20%。

有鱼智投不同风险等级组合2019年回报

数据来源:云锋金融”有鱼智投” app

2020年全球宏观经济展望

展望2020年,我们认为会有如下几个主题。

一是经济弱复苏,衰退风险不高。

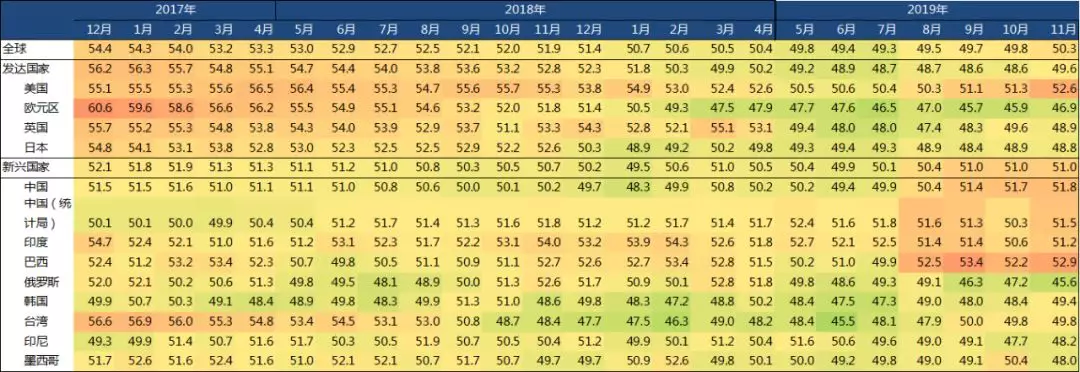

从领先指标看,2019年四季度多个经济体都有回暖迹象。

全球各经济体制造业PMI

数据来源:彭博,云锋金融整理

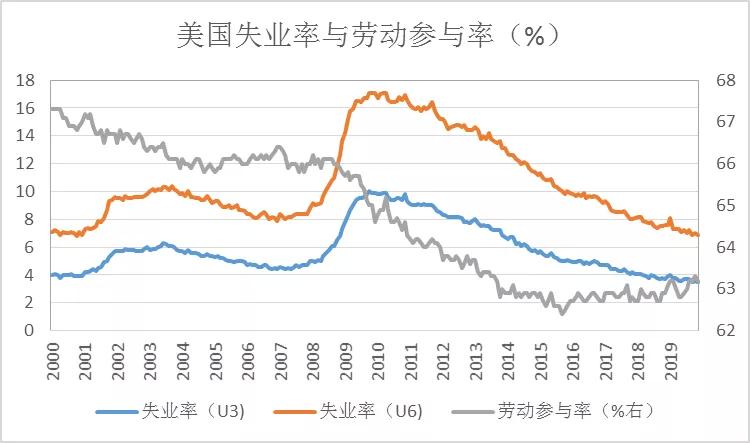

我们每周密切关注市场和经济数据,发现美国经济仍然具有韧性。尽管美国制造业和商业投资不景气,但是劳动力市场仍然保持较强,失业率保持在50年低位的3.5%、劳动参与率稳中有升、工资增速稳定。

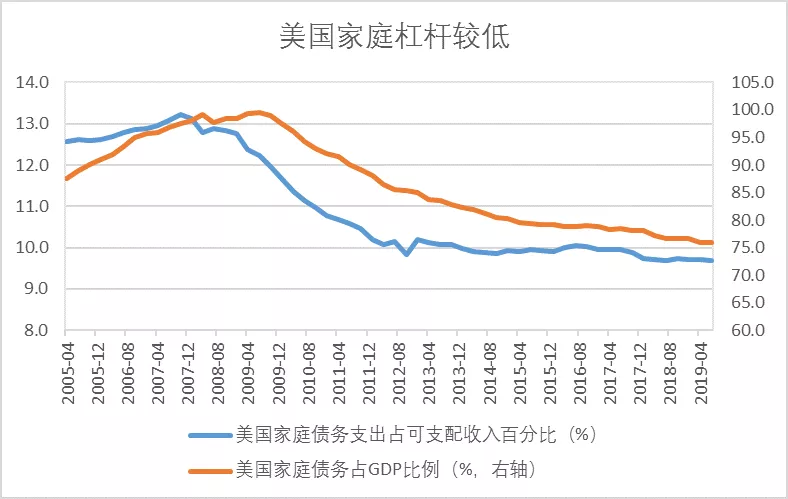

美国家庭的资产负债表总体较为健康,危机后家庭降杠杆至接近GDP的75%,债务负担持续下降至不到可支配收入的10%。这些都为消费为主的美国经济增长提供支撑。

数据来源:彭博,云锋金融整理

数据来源:彭博,云锋金融整理

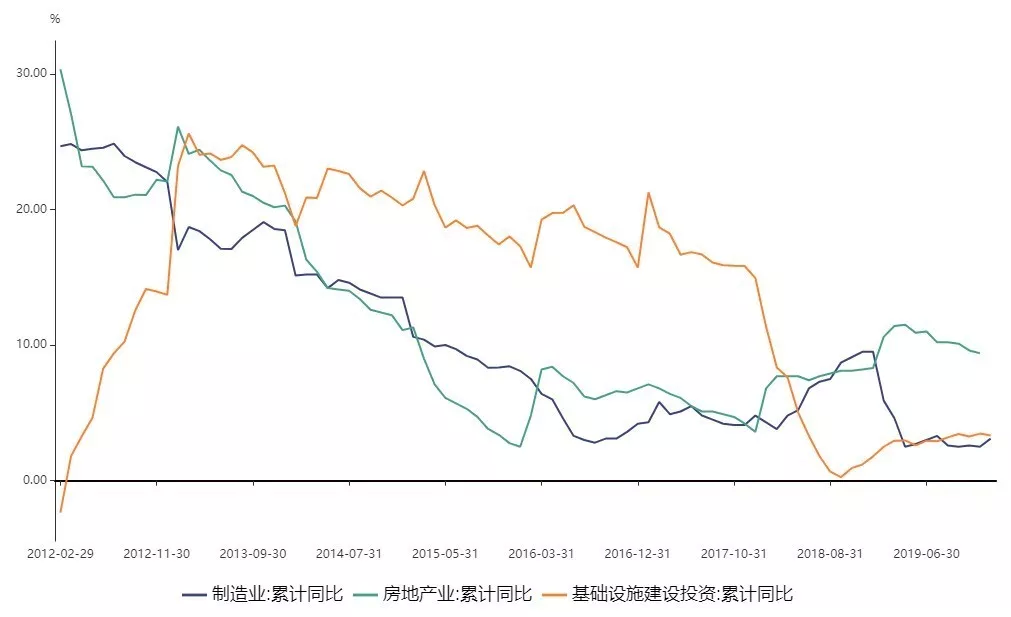

同时,我国经济也出现回暖迹象。库存周期出现见底迹象,四季度的基建投资增速回升。2019年出台的多项财政刺激政策也有望在2020年见到更多效果。

数据来源:彭博,云锋金融整理

20年的弱复苏奠定了基础。中美贸易一阶段协议的达成则进一步降低了不确定性,不仅有利于中美,也将提振欧、日、其他新兴市场经济体。

二是通胀压力不大。

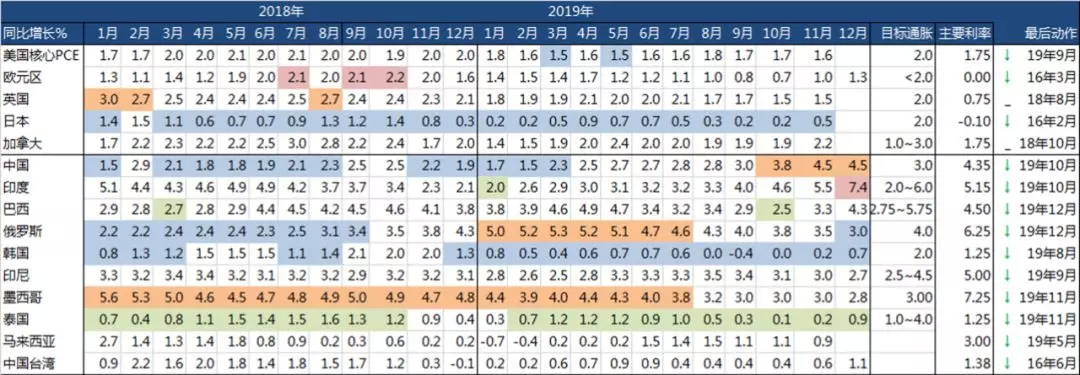

从下图可以看到,除了个别经济体,绝大部分经济体的通胀水平均低于目标,货币政策维持宽松。 全球经济体通胀和主要利率

注:通胀目标水平的国家中,蓝色为低于目标通胀0.5%,橙色为高于目标通胀0.5%,白色为介于目标通胀+/-0.4%范围内。

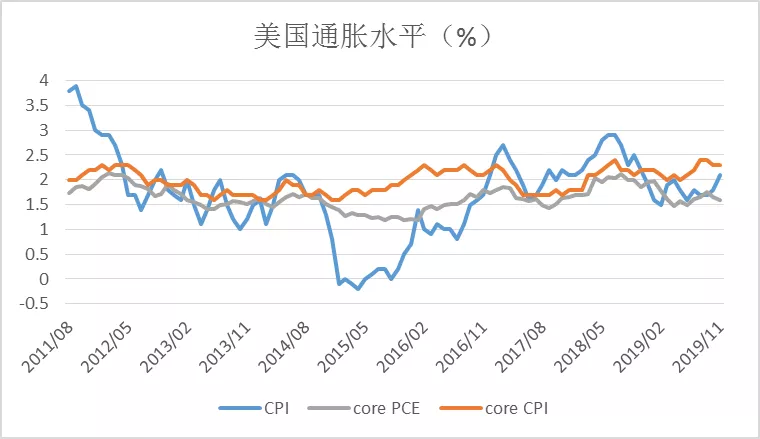

通胀目标范围的国家中,红色为超出范围,绿色为低于范围,白色为在范围内。数据来源:彭博,云锋金融整理 美国通胀目前处于低位,服务业通胀存在一定压力,但预计上行风险可控。核心PCE仍然徘徊于1.7-1.8%,低于目标2%的水平。

数据来源:彭博,云锋金融整理

服务业通胀仍然与美国劳动力市场紧俏的程度密切相关。从下图服务业通胀和失业率的关系可以看出。但我们从职业空缺和服务业新增就业等看到,服务业就业没有持续变紧而是边际放缓,将缓解服务通胀过快上涨的风险。

数据来源:彭博,云锋金融整理

欧日通胀低迷,仍面临通缩风险。 在全球低通胀低利率环境下,美联储目前的主要关切是防止形成通缩预期。近期美联储也表明了对通胀的容忍。

我们预计,美国通胀在2020年将有所上行。适度的通胀上行对经济、金融市场、以及债务去杠杆是良性的。如果通胀超预期上涨,导致美联储被迫紧缩货币政策,将是较大风险。我们认为通胀风险、以及联储过紧的风险都不大,但仍需紧密监控。

三是两大经济体的政策支持——美国的货币政策和中国的财政政策。

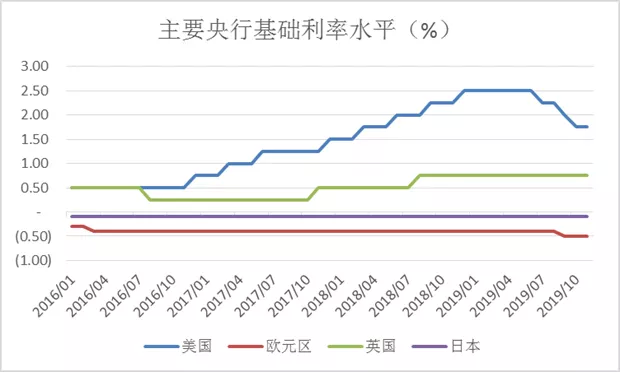

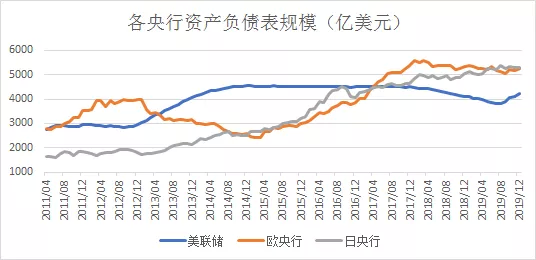

作为全球美元流动性的提供者,美联储的货币政策松紧对于全球资产表现至关重要。

2019年全球股债上涨的重要背景是美联储从2018年底的预期紧缩到2019年减息三次。下半年,美联储更是因“流动性”考虑而不再缩表转为扩表,资产负债表规模重新上升。欧央行和日央行也继续量化宽松的货币政策。

数据来源:彭博,云锋金融整理

数据来源:彭博,云锋金融整理

我们在2019年7月就注意到了美联储货币政策框架调整的倾向(下一次衰退我还有弹药)。不论美联储货币政策框架调整是否落实、以何种形式落实,联储的表态和引导社会讨论的行为本身,就在一定程度上体现了美联储的前瞻性指引。

我们认为超预期紧缩的概率不高,预计美联储2020年视经济情况,继续暂停加息或者减息一次。但考虑到市场预期,美国货币政策“预期差”对市场的支撑会弱于2019年。

回顾2019年,中国积极的财政政策主要体现在“减税、降费、增支”上,诸多措施缓和了经济下行压力,从PMI回升荣枯线上,社消增速企稳,企业信心指数回暖等数据上可见逆周期调节效果已逐步显现。

展望2020年,中国经济仍然是新兴市场乃至全球经济的beta,中国财政政策力度是中国经济能否企稳复苏,以及复苏力度的重要观察点之一。

我们认为财政政策的结构发力点将优化,目标赤字率有望提高至3%左右,但减税降费空间不大,更多是继续推进专项债资金做项目资本金,以延续积极财政政策。财政对于基建的支持力度有望延续并扩大。一季度,加速发行的专项债有望刺激基建投资,从而推进复苏,为今年春季行情奠定基础。

2020年,美联储的”Fed put”仍在,叠加我国的财政put,经济方面的下行风险仍有一定安全垫。

2020年一季度资产配置策略

美股估值较高、全年盈利承压,一季度仍有机会。

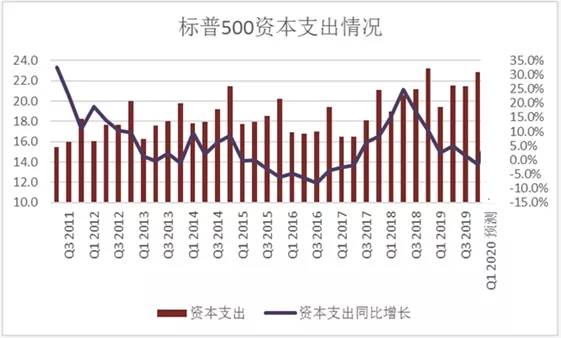

从基本面看,随着减税和回购效应的回落,美股盈利动能高位已过。标普2019年3季度盈利年比跌3%,目前公布的4季度盈利年比持平。

数据来源:彭博,云锋金融整理

我们看到,经过2019年4季度的上涨,美股对应过去12个月的市盈率超过20倍,相对历史估值水平超过90分位数。

数据来源:彭博,截至2019年12月31日,云锋金融整理

2020年货币政策对估值扩张的推动将有限,更多要看美股能否兑现盈利预期。市场对于美股标普指数2020年一致预期是盈利增长9.4%。

美股盈利方面的有利因素包括:金融放松监管,贸易一阶段协议达成有利美国外需。

不利因素包括:大选年推出大规模的基建等财政刺激方案的可能性不高;公司资本支出一直没有起色;民主党候选人对科技公司有强监管倾向等。我们认为全年看,兑现盈利增长是有一定难度的,在市场与预期角逐过程中,波动将加大。

数据来源:彭博,云锋金融整理

尽管存在如上不利因素,我们认为一季度市场仍在中美贸易一阶段协议达成带来的风险情绪提振中,建议对美股维持平配。考虑到美股波动性持续走低,也有反复的可能,我们仍然保持用低波幅基金降低美股风险。

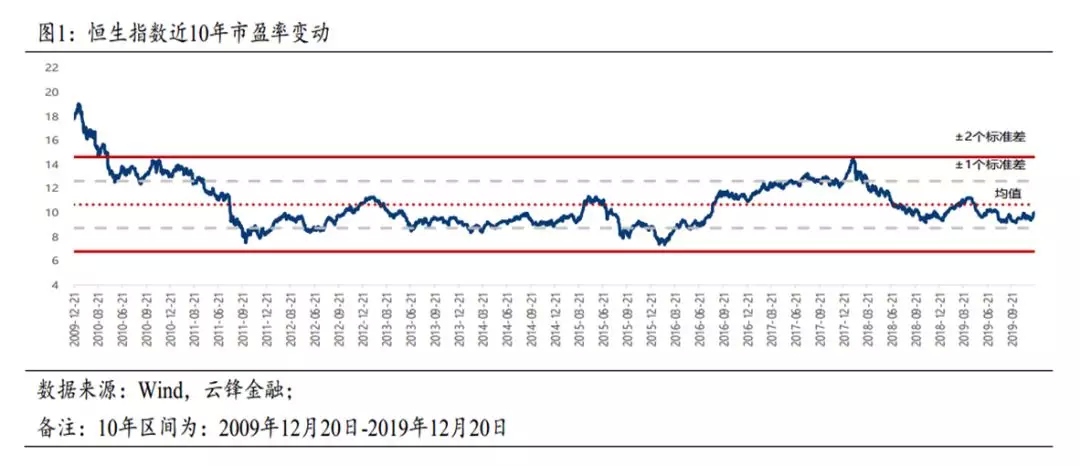

我们建议继续超配港股。

基本面,港股将受益于我国库存周期的触底反弹;估值方面,经过去年4季度的估值修复,港股10倍左右的估值水平趋于历史中值,但仍是主要市场中最低的,且股息率较高;资金流方面,2019年全年北水南下2512亿美元,并在2019年四季度加速,内外资长期机构投资者对港股普遍较为看好,情绪反弹;风险方面,贸易转暖、本地事件长期化短期冲击减弱。

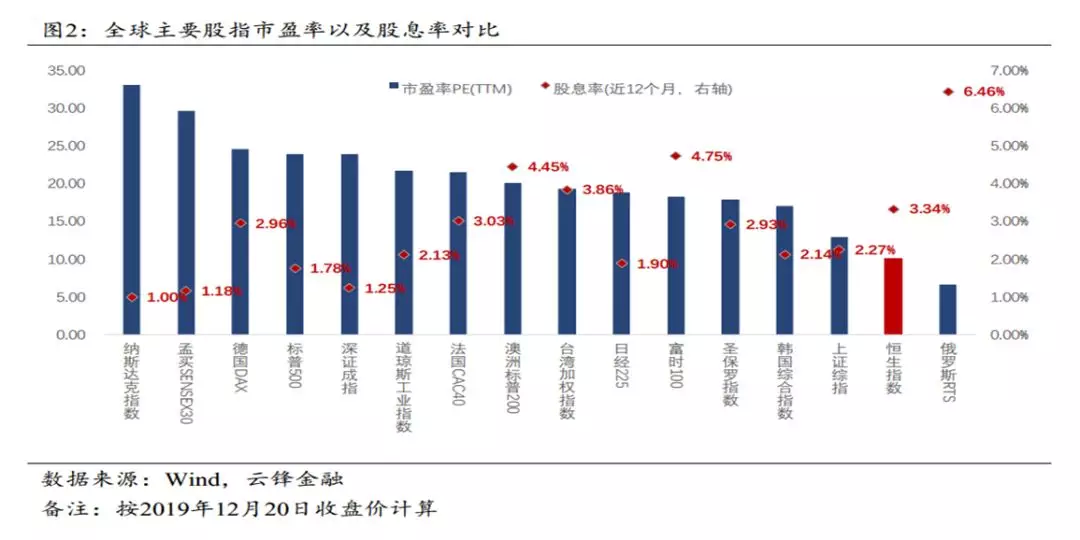

恒生指数近10年市盈率

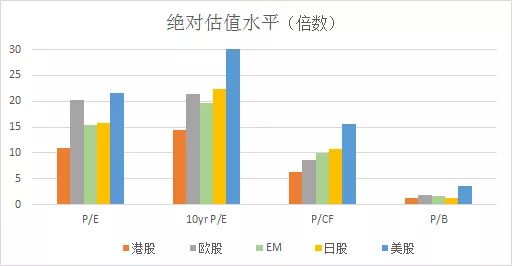

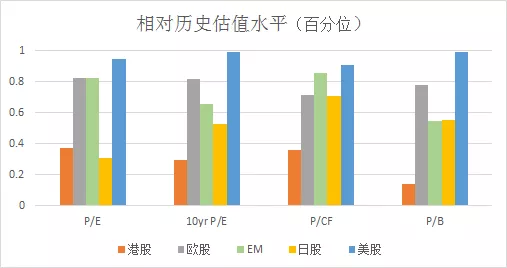

全球主要市场市盈率和股息率

在债券方面,目前全球仍然是低利率环境,预期在一季度温和趋险的环境下,发达地区国债和高信用等级公司债均不看好。

各国10年期国债收益率

来源:彭博,云锋金融整理,2019年12月

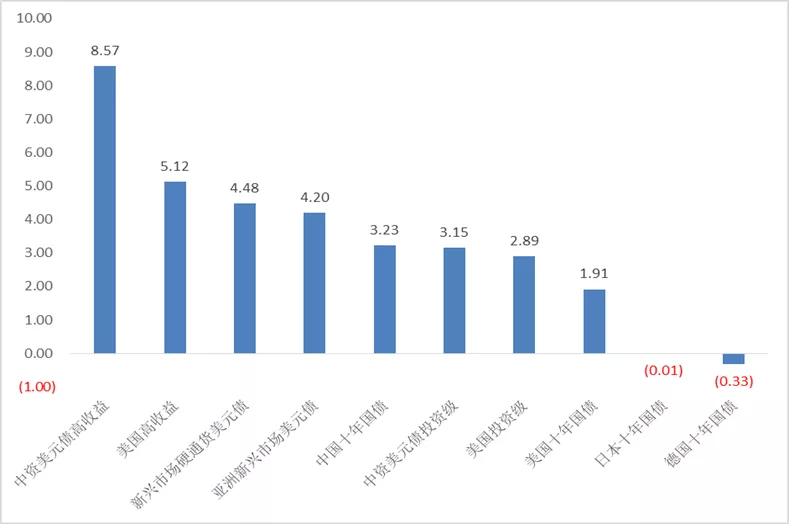

信用债和新兴市场债应可提供一定利差。考虑到中资在岸信用债市场仍然面临2020年集中到期的流动风险,并且信用风险仍在逐步暴露中,我们认为离岸中资美元债的利差也将承压。为此将去年的偏重头寸改为2020年一季度的平配。

信用债和新兴市场债提供利差

注:指数均为彭博巴克莱债券指数系列

来源:Bloomberg、云锋金融,2019年12月19日

综上形成2020年一季度策略如下。

策略存在如下风险:

例如,目前美股波动性非常低,存在投资者获利了结导致波动性上升、市场下跌的可能;贸易、香港本地事件、地缘政治冲突等,也有机会带来下行风险。

信用风险方面,由于央行货币政策趋于宽松,新兴市场风险缓解,但也存在个别信用事件爆发而拖累整体信用环境的可能。

对于新进入海外市场的投资者,建议保持股债均衡,逐步建仓。(编辑:孟哲)