本文来自“老鞠私塾”,作者“鞠兴海、邵璟璐”

新东方在线(01797)FY2020H1收入同增19%,投入K12业务业绩转亏。截至2019年11月30日的2020财年上半年,公司收入5.68亿,同增19%;业绩由盈利转亏,归属母公司亏损7128万,调整后亏损5625万(主要调整股份支付开支3128万)。亏损主要由于期内公司聚焦K12业务进行大力投入,相关教学人员、研发成本、营销费用等均增加。2020H1毛利率同降3PCTs至55.9%,销售/研发/管理费用率分别同增2.7/10/8PCTs至51.4%/22.7%/13.9%,研发提升较多主要由于新增较多的技术研发人员。此外期内确认汇兑收益4524万和相关利息3300万。

大学业务:产品调整增速放缓,盈利能力稳定。大学业务收入同增5.5%至3.61亿,具体看,大学备考/海外备考的收入分别同增23.7%/12.9%,大学备考业务增长较好主要由于部分需求较好的英语学习产品并国内大学备考产品线,可比口径同增11.1%,其中考研业务占大学备考业务的50%+、同增10.8%。收入增速放缓主要由于公司主动调整课程产品结构,即战略性向定价更高的大学备考和海外备考业务集中。受此影响付费人次同降15.3%至52.6万,人均付费水平同增56%至1128元。大学业务毛利率同比略增0.5PCT至68.5%,盈利能力较稳定。

K12业务:强势发力,东方优播网点扩张加速。K12业务收入同增69.6%至1.28亿,其中K12大班/优播收入分别约5500/6100万,同增61%/208%。付费人次同增158.6%至75.5万,其中K12大班/优播分别同增157.5%/186.2%。截至2019年11月30日东方优播进入了128个城市,期内新增了65个城市覆盖,扩张进度提前完成计划。随着东方优播次新网点的成熟(班均人数:低价班提升到23人/正价班从第一年的9人翻倍增长到第三年的20人左右),东方优播毛利率较同期显著转亏。

未来发展:聚焦投入K12业务,优播模式逐步成型。展望2020财年下半年,大学业务经过调整后,将聚焦于国内考试和海外备考。公司将继续聚焦投入K12业务,专注双师模式和优播模式。东方优播前期网点续班率逐年稳步提升,毛利率阶梯式上行,商业模式逐渐验证,公司计划2020财年新增80-100个城市。目前东方优播分为华北、华东、华南、西南大区4个大区管理,管理体系正不断完善;教研团队方面,截至期末公司拥有1772名教师、2182名助教、以及154名教研人员,伴随K12业务规模增长,辅导老师需求将进一步增加,公司建立标准化招聘和培训机制,教师培训中心已在北京、武汉、天津、郑州等城市落地,支撑后续教师和辅导老师培训体系。

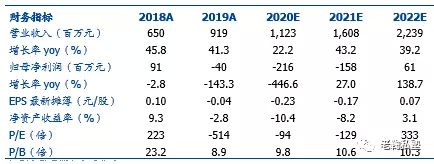

投资建议。公司是新东方集团旗下唯一在线平台,在线教育整体行业快速增长的背景下,聚焦K12业务投入,大班和优播小班模式齐头并进,立足品牌+用户+教研三大核心优势,有望持续快速成长。根据FY2020H1财报,我们调整2020/2021/2022财年净利润预测至-2.16/-1.58/0.61亿元(原-0.99/-0.16/0.67亿元),亏损逐步收窄并于2022财年实现盈利。我们长期看好K12在线市场的成长空间及背靠集团的竞争优势,维持“买入”评级。

风险提示:在线教育渗透率不达预期;行业竞争加剧;盈利能力不达预期。

(编辑:彭谢辉)