本文来自招商证券。

2019年收官,寿险保费增速实现不同程度的改善。(1)寿险业务原保费方面,1-12月平安(02318)、国寿(02628)、太保(02601)、新华(01336)累计原保费依次为5237亿、5684亿、2124亿、1381亿,累计同比增速依次为11%(前值为9.5%)、6%(前值5.7%)、5.5%(前值为 5.4%)、13%(前值为 12.1%);12月单月来看,平安、国寿、太保、新华当月原保费依次为446亿、271亿、58亿、79亿,单月同比增速依次为 30.7%(前值为3.2%)、13.4%(前值3%)、6.9%(前值为2.8%)、28.5%(前值为79.2%)。12月单月原保费增速均较11月明显上升,平安强调收官,而新华主因暴增的人力带来销售的回暖;(2)新单方面,平安寿险及健康险1-12月个人新单保费为1481亿,同比增速-3.6%(前值为-8%),12月单月新单保费为181亿,同比48%(前值为-19%),12月份新单大幅正增长的原因预计是受到公司在12月强调19年业务收官达成的重要性,力保公司前期给市场指引的全年NBV增速预期兑现,在开门红阶段将部分新单保费指定在19年12月生效,带来当月新单保费的爆发式增长,同时也可以预计该操作将拉低短期2020年1月新单的增速;

2019年财险保费受汽车销量不振及商车费改影响,呈现低迷状态。1-12月平安、太保财险业务累计保费收入依次为2709亿、1336亿,同比增速为9.5%(前值为9.3%)、12.6%(前值为12.8%),相较于年初的18.7%、19.1%明显下滑。据平安披露的从分险种来看,车险全年增速6.9%,非车险增速为13.3%,意外及健康险保持高增长达到36.4%。公司非车险增速边际回暖趋势明显,意外及健康险维持高增长,车险保费增速则持续承压。2020年财险业务仍将承压,一方面,根据近期银保监管工作会议部署来看,预计2020年三次商车费改将进一步推广,车均费率将进一步有所拉低,车险市场规模增长依旧承压;另一方面,银保监会关于规范短期健康保险业务将加大财险销售短期健康险的难度,意外及健康险增速预期将会有所下滑;

年金险销售回暖叠加公司重视程度的提升,2020年开门红预售实现不同程度的正增长,负债端改善趋势明显。据草根调研得知,截至1月1日,上市保险公司开门红预售的结果实现不同程度的正增长,原因在于一方面年金险的销售受益利率环境变化和P2P暴雷强化保险产品竞争力等利好而有所回暖,另一方面在于保险公司经历了2018-2019两年开门红不红对全年销售的影响,均加大对开门红的准备和资源投入力度。开门红预售的回暖,将传导至人力队伍收入的提升,提升代理人留存的同时留出时间进行组织发展,预计人力队伍整体有望企稳回升,利好后续保障型产品的销售,我们预计开门红阶段上市保险公司NBV将实现不同程度的正增长,预计增速排序为中国人寿>中国太保>中国平安>新华保险。

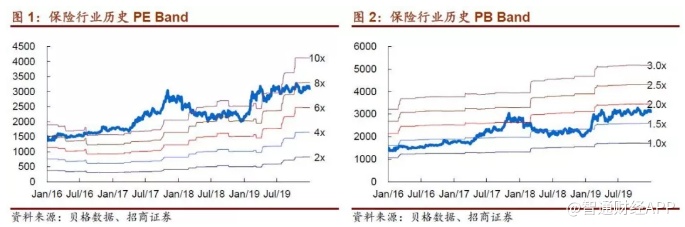

投资建议:维持行业推荐评级。负债端改善趋势已现,开门红预售实现不同程度的正增长,进而有利于队伍的企稳回升,奠定全年新单及价值改善的趋势;10年期国债收益率已调整至低位,中短期下行的空间已经非常有限,叠加当前权益市场活跃度的提升有望强化保险股的贝塔属性。截至目前,平安、国寿、太保、新华2020年PEV估值为1.09X、0.85X、0.76X、0.67X,均处于相对较低水平,有较高的安全垫,叠加负债端改善的趋势,我们强烈建议投资者坚定持仓,个股推荐:中国人寿、中国平安、中国太保、新华保险。

风险提示:经济不达预期,导致利率大幅度下行,跌破3%;代理人规模持续下滑,保障型产品销售不达预期;

(编辑:郭璇)