本文来自微信公众号“方正证券研究”。

核心观点

寿险:预计全年新单降幅将较2018年有所改善、NBV趋稳。

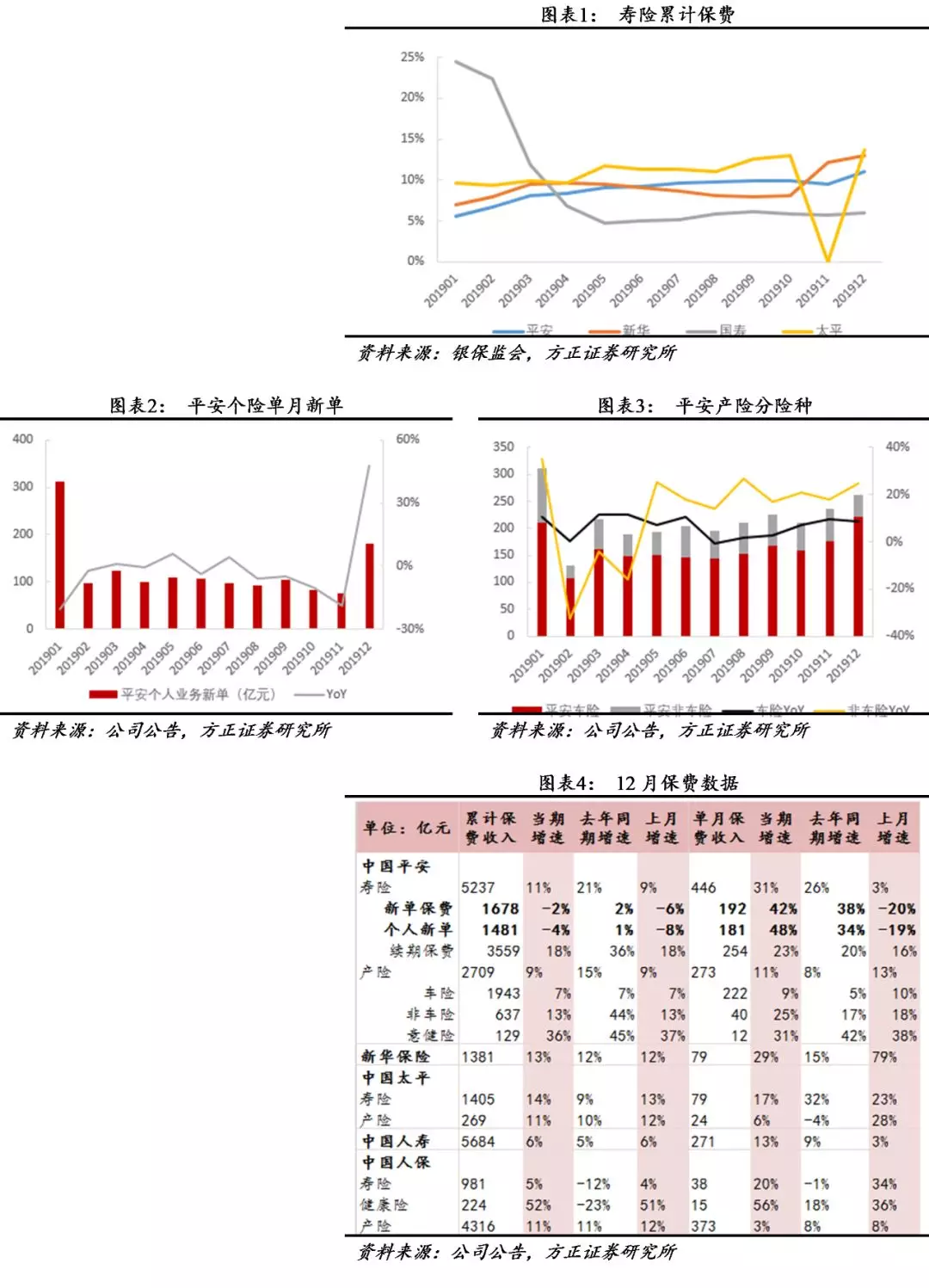

①平安(02318):备战“开门红”不忘收官,12月个险新单高增助全年总新单降幅收窄至-2%以内,预计全年NBV稳增5%左右。2019全年累计保费5237亿元(YoY+11%)、12月单月保费446亿元(YoY+31%)。其中,全年总新单1678亿元(YoY-2%)、个险新单1481亿元(YoY-4%);12月单月总新单192亿元(YoY+42%)、个险新单181亿元(YoY+48%)。尽管公司11月初起陆续开启“开门红”准备工作,但12月仍对收官有所动作,助个险新单高增。

②国寿(02628):预计全年新单增速10%-15%、NBV增速15%+。2019全年累计保费5684亿元(YoY+6%)、12月单月保费271亿元(YoY+13%),单月保费增速回升或系“开门红”暂告一段落,销售节奏回归常态。

③新华(01336):新人产能释放与银保趸交产品助力,全年新单有望修复、NBV将趋稳。2019全年累计保费1381亿元(YoY+13%)、12月单月保费79亿元(YoY+29%),大概率主要系银保渠道趸交产品“稳得盈”助力。

产险稳增,车险保持低速增长。

①平安:产险全年累计保费2709亿元(YoY+9%)、12月单月保费273亿元(YoY+11%)。其中,车险全年累计保费1943亿元(YoY+7%)。

②人保:产险全年累计保费4316亿元(YoY+11%)、12月单月保费373亿元(YoY+3%)。累计保费中,车险2629亿元(YoY+2%)、农险305亿元(YoY+14%)、意健险576亿元(YoY+42%)、责任险272亿元(YoY+25%)。人保车险增速不及行业,大概率系2019对头部险企的监管力度加大、且车均保费随着费改深化而进一步下滑。

投资端确定性边际改善,极端情况亦不存在利差损的可能。

考虑到长端利率或震荡下行(目前仅3%左右)、权益市场触底企稳,我们假设上市险企2018年有20%的非标资产和债券到期,同时假设新增债券收益率2.8%、非标收益率5.5%、股票+股基收益率5%,则上市险企2019年综合投资收益率仍将达5%以上,高于目前负债资金成本(低于3%),仍可获利差益。

投资建议

2019新单与NBV同修复,优质增员+产品多元+理财竞品收益率下行,储蓄险销售更易,预计2020年“开门红”将有恢复性增长。悲观假设下,行业估值1.1-1.5倍;当前行业2020年估值仅0.7-1.2倍。建议关注低估值、业绩有望边际改善的新华保险、中国太保,价值转型持续推进、业绩持续释放的中国人寿,及业务结构均衡、长期价值有望持续增长的中国平安。

风险提示

长端利率持续下滑、资本市场大幅波动,投资收益大幅降低;经济数据不及预期、保费增长不及预期。

(编辑:孟哲)