本文来自中信证券。

核心观点:

展望2020年,腾讯(00700)网络游戏、金融&企业业务有望继续保持稳健增长,同时受益于宏观经济企稳、短视频带来的流量冲击边际减弱、在线视频政策监管回归常态等,在线广告业务表现亦有望边际改善,全年整体业绩确定性较为理想。经历近期估值修复后,目前公司估值仍在合理区间,我们上调目标价至480港币,以反映国内在线广告市场边际改善的可能及公司在微信生态、企业业务领域的积极进展等,继续维持“买入”评级。

1投资要点

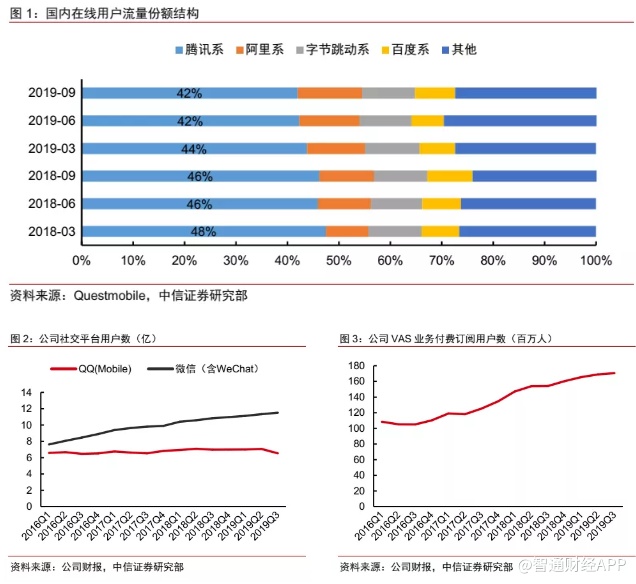

用户平台:在线流量份额基本企稳。Questmobile数据显示,经历前期持续下滑后,公司国内在线用户流量份额自2019Q2开始明显企稳,Q2、Q3连续两个季度维持在42%左右,考虑到微信小程序等持续发力以及头部短视频App用户增速放缓,公司流量基础有望保持稳固。2019年微信生态进展亦较为理想,包括:小程序日活跃用户(DAU)已突破3亿,全年创造8000亿交易额(同比+160%);小游戏累计服务用户超10亿,商业化规模同比+35%;企业微信服务超过250万家真实企业,拥有6000万活跃用户等。中期来看,预计微信平台良好的生态结构、用户数据表现等将会为公司的流量基础提供基础性支撑,并持续提升公司货币化能力。

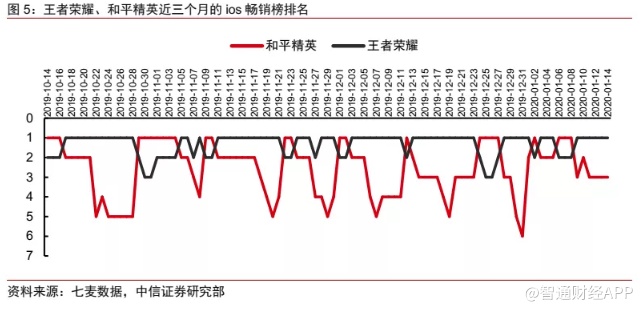

网络游戏:未来1年业绩能见度较好。目前游戏版号审批节奏基本稳定在每月发放2批,对应80~90款游戏数量,趋严的监管政策亦有望持续利好腾讯等头部企业。在运营产品王者荣耀、和平精英持续稳居国内IOS畅销榜TOP 3,基于历史经验,我们预计2款产品生命周期有望持续3年以上。2020年筹备重点产品中,已获得正式游戏版号的剑侠情缘2、DNF(移动版)大概率将在上半年上线,同时使命召唤手游、英雄联盟手游等亦在积极申请版号。三季度海外市场对整体游戏业务贡献占比已达10%,海外庞大市场空间以及公司过去数年借助M&A等方式在海外储备的大量游戏研发、运营资源等料亦将提供持续的支撑。截止2019Q3,公司递延收入规模为545亿元,较二季度(508.5亿元)继续小幅增长,短期业绩平滑空间依然充足。

广告业务:较2019年有望明显改善。我们判断,进入2020年,公司广告业务在2019年面临的宏观不利因素有望边际改善,主要包括:国内宏观经济企稳带来的企业广告支出意愿恢复,头部短视频App应用用户规模、用户在线时长增速逐步放缓,奥运会、欧洲杯等大型体育赛事对品牌广告投放的支撑,在线视频等监管逐步松绑等。在2020年度微信公开课会议上,微信团队亦表示将持续强化小程序页面搜索、小程序发现、消息推送、直播组件等能力,并提出构建基于交易场景的商业闭环,有望对小程序用户活跃度、商业变现能力带来显著改善。同时除了朋友圈、公众号、小程序之外,微信搜索、看一看等均是潜在的可承载广告货币化的产品点。

金融&企业业务:稳健增长。在第三方移动支付市场,腾讯、支付宝相对份额基本趋于稳定,并推动双方补贴策略的相应调整,毛利率有望跟随小幅改善。近期微信亦增加了微信支付分、先享卡等增值服务能力,配合小程序端闭环交易场景能力的构建,我们判断微信支付在商户端交易额有望继续保持稳健增长;企业业务领域,2019Q3公司云业务单季度收入达到47亿元,为同期阿里云的50%左右,三季度亦实现了2019年收入突破100亿元的目标。2019年底,公司亦发布了企业微信3.0版本,新增微信连接能力,较市场竞品具有独特优势,同时亦在IM沟通协作、行业应用、生态合作等层面进一步升级。中期来看,企业微信、腾讯云有望形成明显的协同效应。

风险因素:游戏行业政策持续收紧风险;宏观经济不确定性继续压制广告主支出风险;新互联网产品&服务用户分流风险;企业业务领域持续投入导致利润阶段性承压风险等。

在我们《腾讯控股深度跟踪报告—悲观预期体现,静待估值修复》(2019-10-14)报告中,重点提示了港股市场可能回暖带来的公司估值修复机会。近期港股市场整体的回暖以及腾讯股价上行,与我们的判断一致。经历了初步估值修复后,市场2020年的关注点料将回归到业绩层面。在本篇报告,我们将从用户流量平台、游戏、广告、金融&企业等业务出发,对公司2020年可能的业绩表现展开详细分析。

2平台业务:用户流量份额基本企稳

用户流量份额:自2019Q2开始出现企稳。过去数年,字节跳动的快速崛起成为国内互联网领域的最大扰动变量,头部互联网企业用户流量份额均受到不同程度的挤压。Questmobile数据显示,源于在微信小程序等领域的发力,叠加主要短视频App用户增速的放缓,腾讯的国内在线用户流量份额比重已经在2019年Q2出现企稳迹象,2019Q2、Q3连续两个季度维持在42%左右的水平。短期来看,我们判断上述市场格局再次发生大幅变化的可能性较低。同时从公司公布的季度数据来看,微信、在线视频等主要平台用户规模仍保持持续稳健增长。

微信平台生态:小程序继续保持快速增长。在近期的微信2020年公开课会议中,公司亦公布了微信平台的部分运营数据,包括:小程序日活跃用户(DAU)已突破3亿,2019年全年创造8000亿交易额,同比+160%;小游戏累计服务用户超10亿,2019年商业规模同比+35%,小游戏均款数同比+45%;企业微信服务超过250万家真实企业,拥有6000万活跃用户,有2.1万家第三方合作伙伴加入企业微信生态等。我们判断,中期来看,微信平台良好的生态结构、用户数据表现等将为公司的流量基础提供基础性支撑,并持续提升公司货币化能力。

3游戏业务:未来1年业绩能见度较好

行业监管:已全面回归常态。自2018年底游戏版号审批恢复以来,目前游戏版号审批节奏基本稳定在每月发放2批,对应80~90款游戏数量。长期来看,趋严的监管政策将持续使得大量的中低端、无效产能不断出清,整体持续利好腾讯等头部企业。此外,过去几年来,腾讯在未成年人保护、防沉迷系统等层面亦做了大量的努力,较大程度上消除了潜在的政策风险。

在运营头部产品表现:游戏行业遵从典型的二八法则,即头部产品贡献主要收入。我们持续观察发现,目前公司旗下两款主力产品:王者荣耀、和平精英,各项用户、收入数据指标继续保持平稳,稳居IOS畅销榜前列。作为休闲类游戏,参考历史经验,叠加产品本身庞大的用户基数,我们预计两款产品的有效生命周期预计至少在3年左右,从而能够继续支撑公司移动游戏业务未来1~1.5年的营收表现。

核心产品储备:目前公司中短期产品储备充足,今年筹备重点产品中,已经获得正式游戏版号的剑侠情缘2、DNF(移动版)大概率将在今年上半年上线,同时使命召唤手游、英雄联盟手游等亦在积极申请版号。叠加在运营产品的良好表现,我们持续看好公司游戏业务未来1~1.5年的业绩确定性。

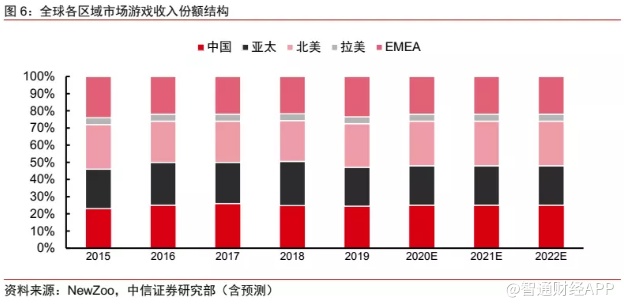

海外市场表现:根据公司财报披露信息,借助PUBG、使命召唤手游在海外市场良好表现,公司三季度海外市场占整体游戏业务收入比重已经超过10%。考虑到海外市场当前庞大的市场空间以及公司过去数年通过M&A等方式在海外储备的大量游戏研发、运营资源,我们持续看好公司在海外市场的表现。

递延收入项支撑:根据公司财报数据显示,截止2019年三季度,公司递延收入规模为545亿元,较二季度(508.5亿元)继续小幅增长,较高的递延收入数据也意味着,公司财报端业绩平滑空间持续扩大。

4广告业务:较2019年有望明显改善

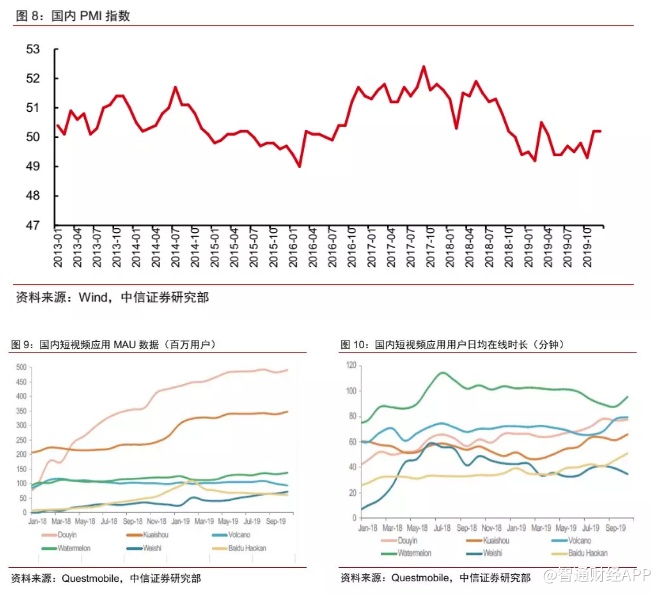

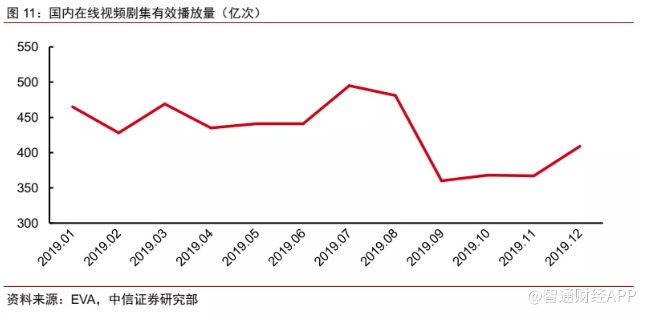

行业环境:较2019年有望明显改善。2019年国内在线广告市场同时受到多重不利因素的影响和冲击,主要包括:宏观经济逆风导致需求端的急剧萎缩、头部短视频货币化提速导致供给端过剩堆积、市场阶段性供需失衡导致广告单价同比跌幅超过20%等。进入2020年,我们分析认为,上述因素均有望边际改善,主要逻辑包括:1)需求端,近期国内宏观经济企稳信号明显,伴随经济的阶段性企稳,企业广告支出意愿有望明显改善;2)供给端,目前头部短视频App应用用户规模、用户在线时长增速已明显放缓,市场用户流量格局逐步趋于稳定;3)今年的奥运会、欧洲杯等大型体育赛事亦将显著刺激品牌广告的投放支出;4)目前在线视频等领域的监管正逐步松绑,国内在线视频平台2019年12月的播放量已经环比显著改善,利好在线视频厂商商业化能力的恢复。

公司自身:小程序货币化有望明显提速。在2020年度微信公开课上,微信团队重点介绍了小程序层面的短期优化方向,包括小程序页面搜索、小程序发现、消息推送、直播组件等能力,并提出构建基于交易场景的商业闭环,显示了在提升小程序用户活跃度、商业交易场景嵌入等层面的清晰思路。同时微信团队也表示,将开发更为丰富的小程序广告形态,来增强小程序主的变现能力。毫无疑问,上述产品改进思路,对于小程序用户活跃度、商业变现能力均有望带来显著的改善。同时除了朋友圈、公众号、小程序之外,微信搜索、看一看等均是潜在的可承载广告货币化的产品点。

5金融及企业业务:稳健增长

金融业务:过去1年来,在国内第三方移动支付市场,按交易额计算,支付宝(50%)、腾讯(40%)的相对份额已经较为稳定。基于上述情形,我们看到两家企业面向商户、代理渠道的简单补贴已经逐步退坡,并将补贴逐步转向更有价值的领域,而随着补贴策略的调整,支付宝的盈利能力自2019年以来出现了明显的改善。近期的微信年度公开课,微信亦表示增加了微信支付分、先享卡等增值服务能力,配合小程序端闭环交易场景能力的构建,我们判断微信支付在商户端处理的交易额有望继续保持稳健增长,同时伴随补贴的策略性调整,毛利率亦有望跟随小幅改善。

企业业务:借助更为积极、务实的业务思路,腾讯财报数据显示,2019Q3公司云业务单季度收入达到47亿元,为同期阿里云的50%左右,同时在三季度实现了2019年收入突破100亿元的目标,腾讯云的整体进展显著好于此前市场预期。去年年底,公司亦发布了企业微信3.0版本,将企业微信的场景延伸到企业外部,让员工成为企业对外服务的窗口,形成更加完善的“人即服务”的能力与工具,3.0版本新增微信连接能力,较市场竞品具有独特优势,同时亦在IM沟通协作、行业应用、生态合作等层面进一步升级。中期来看,企业微信、腾讯云有望形成明显的协同效应。

6公司估值:仍处合理区间

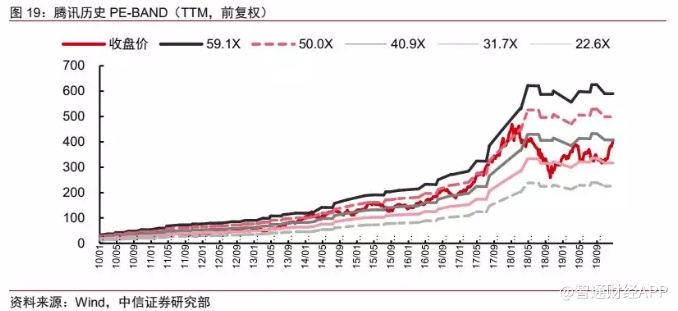

H股市场环境:源于市场情绪的整体回暖,近期港股市场录得不错涨幅,但相较全球市场,港股仍处估值洼地。我们判断,2020年大概率弱美元格局有望推动全球资金持续流入新兴市场,阿里巴巴、美团、小米等科技龙头上市亦有望提升市场对港股科技板块关注度,并吸引南向资金持续流入。若外部环境后续持续改善,港股科技股有望在2020年持续获得来自估值、业绩层面双重驱动,相应利好腾讯等头部科技企业。

公司估值水平:受益于港股市场整体回暖,近期腾讯股价出现明显上涨,目前较去年三季度低点已回升30%左右,但估值水平仍处于过去十年历史中枢附近。考虑到:市场充裕的流动性、港股科技股关注度持续提升以及公司2020年良好的业绩确定性,当前时点我们继续看好公司股价上行空间。

7风险因素

游戏行业政策持续收紧风险;宏观经济不确定性继续压制广告主支出风险;新互联网产品&服务用户分流风险;企业业务领域持续投入导致利润阶段性承压风险等。

(编辑:郭璇)