本文来自微信公众号“莲花山士丹利金融研究”,作者:郑积沙、刘雨辰、郑积沙、刘雨辰、刘淇、曾广荣 。

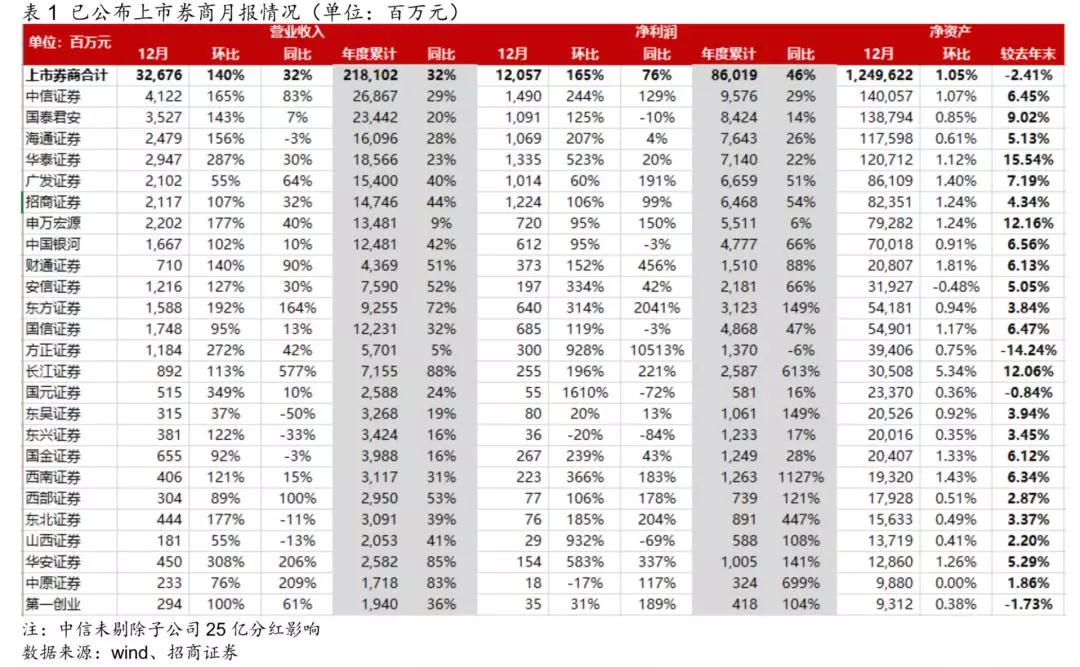

事件:上市券商公布12月经营数据,可比口径25家,合计实现营收/净利润327亿/121亿,环比+118%/+151%(剔除10月中信子公司分红25亿影响)。1-12月累计营收/净利润2181亿/860亿,同比+32%/+46%(剔除10月中信子公司分红25亿影响)。

业绩:业绩环比显著提升,大券商业绩持续稳健。单月口径下,中信(06030)(14.9亿,同比+129%,环比+244%)、华泰(06886)(13.4亿,同比+20%,环比+523%)、招商(06009)(12.2亿,同比+99%,环比+106%)位居行业净利润前三。累计口径下,中信(96亿,同比+29%,剔除子公司分红25亿)、国君(02611)(84亿,同比+14%)、华泰(71亿,同比+22%)位居行业净利润前三。

市场:投行持续复苏,二级市场活跃度有所提振。(1)日均股基交易量5544亿元,同比+76%,环比+24%;(2)上证综指+6.20%,深圳成指+8.86%,创业板指+8%,沪深300指数+7%,中证全债指数+0.67%。(3)两融余额10193亿元,环比+6%,同比+35%;两融平均余额9937亿元,环比+3%,同比+29%。(3)一级市场:IPO 募集金额125亿元,环比-81%,同比+251%;再融资1265亿元,环比+59%,同比+342%;债券承销规模7501亿元,环比+1%,同比+20%。

政策:历时5年第五次修订的证券法获通过,聚焦调整证券发行制度、全面推行“注册制”,投行业务模式将全面升级,多层次资本市场发展有望持续推进,预计证券公司场外期权、跨境衍生品等业务将快速发展,“盘活客户资产”等相关政策亦有望落地。与此同时,银保监会在推动行业高质量发展的指导意见中积极表态运用多种方式为直接融资提供配套支持、提高直接融资比重,多渠道促进居民储蓄有效转化为资本市场长期资金,有望加速推动长期资金入市,继而提振市场活跃度。在提升直接融资比例、服务实体经济主线和“深改12条”要求下,行业政策仍将稳步推进。

投资建议:维持证券行业推荐评级。政策方面,在资本市场深化改革新周期下,近期证券法修改、银保监会指导意见、中国结算修订结算备付金比例以及三大指数期权联袂登场等,相关监管动向彰显上层意志,行业政策密集出台推动行业新一轮创新周期启动。

流动性方面,新年央行全面降准0.5个百分点,释放长期资金余约8000多亿,监管通过逆周期调节保持流动性充裕意志坚定,而本次降准加强市场信心,推动增量资金入市,央行有望继续通过LPR等手段引导利率持续下行,流动性维持充裕,券商充分受益。

业绩方面,券商12月月报出炉,2019年行业高增长正式定调,龙头业绩保持稳健。

估值方面,当前板块估值1.5倍,位居震荡市估值中枢之下,下行风险有限,短期在政策发力、流动性充裕和市场活跃度提升三要素共振下估值将全面提升。个股推荐:强烈推荐国泰君安(PB 1.4X)等。

风险提示:市场大幅波动,交投活跃度低迷,行业政策推进不及预期。