本文来自天风证券。

事件

1月9日,乘联会发布数据:12月乘用车批发销量为216.2万辆,同比下降1.0%;零售销量214.1万辆,同比下降3.9%;新能源乘用车销量13.7万,同比下降14%。

点评

12月乘用车批发销量216万辆,同比-1.0%,环比+6.3%,符合预期。12月全国狭义乘用车批发销量216.2万辆,同比下降1.0%,环比增长6.3%。剔除6月及7月国五国六切换带来的扰动因素,自今年4月以来批发销量同比降幅均在不断收窄:-18%,-17%,-8%(6月),-4%(7月),-8%,-6%,-5.9%,-4.6%,-1.0%。12月狭义乘用车零售销量达214.1台,同比下降3.9%,环比增长11.1%;12月批发销量(216.2万辆)>零售销量(214.1万辆),显示终端处于加库状态。2019年全年批发销量为2110万辆,同比下降9.3%,上半年降幅较大,下半年降幅有所收窄。另外,乘用车产量已经连续两个月正增长,预计会对Q4汽车零部件板块的业绩起到良好的支撑作用。

12月经销商库存预警指数59.0%,消费指数58.0。据中国汽车流通协会,12月经销商库存预警指数59.0%,环比下降3.5个百分点,同比下降7.1个百分点;12月汽车消费指数58.0,较11月有所下降。12月经销商库存预警指数仍位于警戒线以上,预计随春节临近消费需求回暖,1月库存预警指数有望进一步回落,消费指数有望回升。

12月新能源乘用车批发销量同比-14%,环比+73%。12月新能源乘用车批发销量13.7万辆,同比下降14%,环比增长73%;1-12月累计销量106.2万辆,同比增长4.4%。目前新能源市场仍持续处于退坡后的调整期。展望2020年,预计随着全球车企在新能源领域的持续发力,特斯拉等巨头入华形成的鲶鱼效应有望推动国内新能源车销量恢复较快增长。

投资建议: 汽车行业困境反转,有望否极泰来:①行业销量边际持续改善;②龙头个股体现阿尔法成长能力;③低估值、稳增长个股有望迎来戴维斯双击;④重卡因为治超带来的行业性超预期,核心龙头获得长期收益;⑤建议关注业绩弹性大的长城汽车(02333);业绩表现稳健的广汽集团(02238),行业处于景气周期的潍柴动力(02338)、中国重汽(03808)等。

风险提示

汽车景气度恢复低于预期,新能源汽车政策调整幅度过大等。

正文目录

1. 批发销量同比-1.0% 降幅继续收窄

1.1. SUV销量维持正增长 轿车销量降幅继续收窄

1.2. 经销商库存预警指数稳定 消费指数有所下降

1.3. 新能源乘用车:同比继续下滑 降幅有所收窄

2. 南北大众销量继续领先 吉利汽车退居第四

3. 投资建议

4. 风险提示

报告正文

1批发销量同比-1.0% 降幅继续收窄

12月乘用车批发销量216万辆,同比-1.0%,环比+6.3%,符合预期。12月全国狭义乘用车批发销量216.2万辆,同比下降1.0%,环比增长6.3%。剔除6月及7月国五国六切换带来的扰动影响,自今年4月以来批发销量的同比降幅均在不断收窄:-18%,-17%,-8%(6月),-4%(7月),-8%,-6%,-5.9%,-4.6%,-1.0%。12月狭义乘用车零售销量达214.1台,同比下降3.9%,环比增长11.1%;12月批发销量(216.2万辆)>零售销量(214.1万辆),显示终端处于加库状态。

2019年全年批发销量为2110万辆,同比下降9.3%,上半年降幅较大,下半年降幅收窄。另外,乘用车产量已经连续两个月正增长,预计会对Q4汽车零部件板块的业绩起到良好的支撑作用。

月内来看,月末销量企稳回暖。12月第一周的厂家日均批发量3万辆,同比下滑20%;第二周日均批发销量5万辆,同比增速下滑8%,好于第一周走势;第三周日均批发销量5.6万辆,同比下滑12%;第四周的批发日均达到11万辆,同比增长5%。与前三周数据相比,月末走势大幅走强,体现市场持续回暖特征。12月份全月度日均批发量下滑4%,降幅与上月基本相近。

1.1. SUV销量维持正增长 轿车销量降幅继续收窄

SUV销量维持正增长,轿车销量增速跌幅收窄。根据乘联会数据,12月轿车、SUV、MPV批发销量分别为101.5万辆、100.0万辆和14.8万辆,轿车批发销量同比下降0.5%,SUV批发同比增长0.9%,MPV同比下降15.2%。SUV销量保持正增长,轿车销量降幅持续收窄,MPV销量降幅有所扩大。

1.2. 经销商库存预警指数稳定 消费指数有所下降

12月经销商库存预警指数59.0%,消费指数58.0。据中国汽车流通协会,12月经销商库存预警指数59.0%,环比下降3.5个百分点,同比下降7.1个百分点;12月汽车消费指数58.0,较11月有所下降。12月经销商库存预警指数仍位于警戒线以上,预计随春节临近消费需求回暖,1月库存预警指数有望进一步回落,消费指数有望回升。

1.3. 新能源乘用车:同比继续下滑 降幅有所收窄

12月新能源乘用车批发销量同比-14%,环比+73%。12月新能源乘用车批发销量13.7万辆,同比下降14%,环比增长73%;1-12月累计销量106.2万辆,同比增长4.4%。目前新能源市场仍持续处于退坡后的调整期。展望2020年,预计随着全球车企在新能源领域的持续发力,特斯拉等巨头入华形成的鲶鱼效应有望推动国内新能源车销量恢复较快增长。

2南北大众销量继续领先 吉利汽车退居第四

一汽大众继续领跑,吉利汽车退居第四。12月大部分车企零售销量较11月有所上升。其中,一汽大众、上汽大众表现依然稳健,稳居排行榜前两名。自主品牌中,吉利汽车(00175)排名下降一位至第四名;长安汽车销量较11月增长超1万辆,排名提高2位。日系品牌表现仍然不错,在前十中占据了2个席位,东风日产进入前三名。

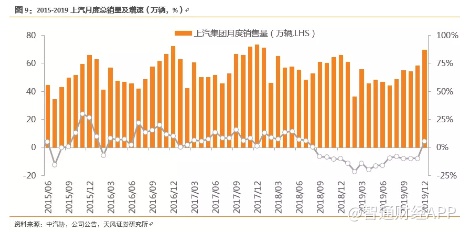

上汽集团发布12月产销快报:12月总销量69.8万辆,同比+5.8%,环比+19.9%。

吉利汽车发布2019年12月产销快报:12月销量13.0万辆,同比+39.3%,环比-9.2%。

长安汽车发布2019年12月产销快报:12月销量19.3万辆,同比+22.5%,环比+9.8%。

广汽集团发布2019年12月产销快报: 11月销量18.6万辆,同比-0.4%,环比-4.8%。

3投资建议

汽车行业困境反转,有望否极泰来:①行业销量边际持续改善;②龙头个股体现阿尔法成长能力;③低估值、稳增长个股有望迎来戴维斯双击;④重卡因为治超带来的行业性超预期,核心龙头获得长期收益;⑤建议关注业绩弹性大的长城汽车(02333);业绩表现稳健的广汽集团(02238),行业处于景气周期的潍柴动力(02338)、中国重汽(03808)等。

4风险提示

汽车景气度恢复低于预期,新能源汽车政策调整幅度过大等。

(编辑:郭璇)