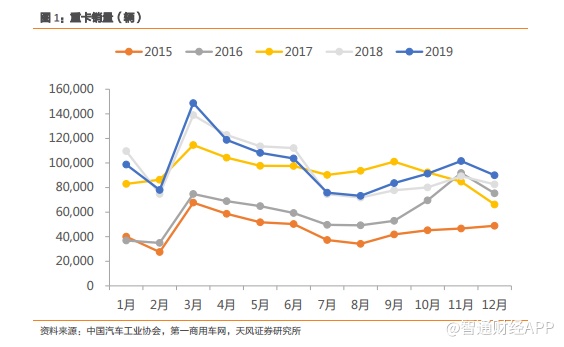

智通财经APP获悉,根据第一商用车网数据,12月重卡行业销量超过9万辆,同比+9%左右,环比-11%。2019年全年销量117万辆,同比+2%,远超2018年年底对2019年的预期(同比-20%左右)。

天风证券发布研究报告,称此前预期12月销量的同比增速区间为-3%至+7%,最终数据超出预期。全年来看,117万辆的销量(同比增2%)远超2018年底市场对2019年的预期(预期同比跌20%左右)。

天风认为,预期差的主要原因来自于:物流重卡保有量持续增长带来的物流重卡销量中枢抬升,而市场对此重视度不够。在2018年物流重卡同比下滑后,市场存在线性外推,认为2019年物流重卡会继续下滑。但天风证券认为2018年物流重卡的下滑只是因为2017年治超带来的一次性购置需求造成的高基数,因此在2018年底的时候坚定认为2019年行业仍不会出现市场担心的断崖式下跌。

展望2020年,天风证券沿用保有量销量测算模型,预测2020年和2021年的销量均将超过110万辆,同时伴随国三重卡淘汰加速、大吨小标对工程重卡的影响逐步减弱、无锡事件带来的治超加严与单车运力下降。天风指出,行业销量存在突破120万辆的可能性,重卡板块被悲观预期压制的估值有望继续向15倍PE修复。

此外, 2020年元旦起,全国高速公路对货车实行统一按轴收费,取消计重收费。该措施将有利于实现货车不停车快捷通行,促进物流业提质增效。同时所有货车进入高速公路前,都要称重检测,若有超限和超速情况,就无法驶入高速公路,对治超有非常明显的正向作用。

该行继续推荐重卡发动机龙头潍柴动力(02338)、治理改善的中国重汽H(03808),建议关注中国重汽A(000951.SZ)以及将通过资产置换注入一汽解放资产的一汽轿车(000800.SZ)。