本文来源于中金公司的研究报告,内容和图表略有删节,详细内容请参阅原报告。文中观点不代表智通财经观点。

零售品中,除奶粉、酸奶、蛋白质饮料和包装水外,其余品类11月的现代渠道收入增速均有不同程度的加速增长,其中果汁饮料止跌回升。考虑2020年春节提前以及4Q18低基数,我们预计四季度整体增速有望环比三季度加速,11月数据该趋势已经初步显现。

港股看好万洲(00288)、达利(03799)、颐海(01579)、维达(03331)、康师傅(00322)、蒙牛(02319)等。

A股看好酒类的包括茅台、五粮液、顺鑫农业,今世缘、口子窖、古井贡酒,以及非酒类的伊利、绝味、洽洽、涪陵榨菜、光明。

酒类

11月白酒收入加速增长,其中高端单品增速仍然快于行业,名酒品牌增速快于大众品牌,分化继续。啤酒收入11月增速继续放缓,年初至今啤酒在现渠的增长由销量推动。黄酒收入增速同比止跌回升。Rio预调酒11月收入加速增长 26.1%,其中新三度微醺继续高增67.6%。

乳制品

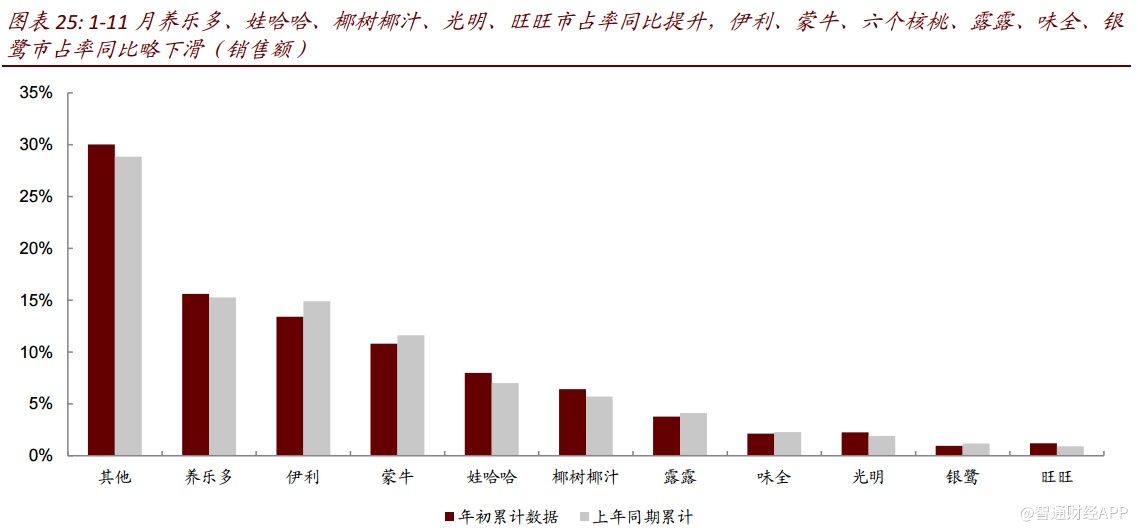

11月液奶收入维持较快增长,奶粉收入降幅收窄,但酸奶收入降幅扩大。11 月蒙牛收入增速10.2%,伊利6.5%,蒙牛增速继续保持领先。常温酸奶品类中,纯甄增速继续明显快于安慕希,莫斯利安仍有下滑,但单月环比持平。高端UHT奶中,特仑苏增长继续领先,金典增速环比下降。内资奶粉品牌中飞鹤、蒙牛年初至今市场份额提升。

调味品

11月酱油收入加速增长,均价维持正增长。海天增速慢于厨邦,两者均慢于行业的收入增长。11月烹调料酒收入增长加速。11月醋行业收入增速同比略有下滑,恒顺收入正增长,显著好于行业。

肉制品

肉制品11月收入增长保持14.5%的较快增长,量价齐升。双汇收入增长稳中有升,雨润、金锣环比降速。

方便面

11月实现同比加速增长,其中袋装面加速势头明显,康师傅表现好于统一,今麦郎增速有所放缓。速冻米面食品中,面食、汤圆等其他子品类均有不同程度的环比提速。

饮料

蛋白质饮料和包装水11月收入降幅收窄,果汁饮料则止跌回升。茶饮和碳酸饮料11月均实现较快增长。农夫山泉在各品类中综合表现相对最优。

蛋白质饮料11月行业收入跌幅略收窄

包装水11月收入继续下跌

茶饮11月收入继续放缓

果汁饮料11月行业收入增速回升

(编辑:文文)