本文来自国金证券。

事件简介

妙可蓝多于1月6日晚发布公告,公告显示,蒙牛(02319)拟以14元/股的价格受让妙可蓝多5%的股份,合计对价2.87亿元;同时蒙牛拟以4.58亿元对妙可蓝多全资子公司吉林省广泽乳品科技有限公司(简称“吉林科技”)进行增资扩股,增资事项完成后,蒙牛将占吉林科技增资后注册资本的42.88%。

经营分析

蒙牛此次战略投资不仅在于对妙可蓝多产品的认可,更看重公司本身的成长性。妙可蓝多此前为蒙牛做一部分的产品代工(约占公司总产能的5%),蒙牛对于妙可蓝多的产品非常认可,同时也更加看重妙可蓝多这家公司的成长性——在资源相对较少的情况下却实现了爆发性的增长。因此蒙牛希望能够更密切地与妙可蓝多达成合作,结合双方的产品优势、品牌优势、渠道优势去共同打开奶酪这一市场从而推动两者份额的共同提升。此外,蒙牛在进行增资扩股的同时提出了未来股权上翻的可能性,我们认为蒙牛未来有望成为妙可蓝多的另一大股东,从而与妙可蓝多进行长期稳定的战略合作。

并表范围不发生变化,对合并报表收入、利润影响也有限。蒙牛对吉林科技增资扩股完成后,将稀释妙可蓝多所持股权比例,在一定程度上会减少公司从吉林科技获取的权益,但并不会导致公司合并报表范围变更。我们认为,吉林科技对妙可蓝多来说更像是生产中心,而公司总部则承担了收入中心、利润中心的角色,因此这项增资扩股、持股比例的稀释并不会对妙可蓝多的合并报表业绩产生较大影响,这一点无需担心。

此次事项将实现多方面利好,奶酪龙头指日可待。此次引入战略投资者符合公司长期发展战略,不仅可以能够降低公司资产负债率,同时将有效的改善公司的管理效率以及管理流程,增强公司的营运能力和抗风险能力。此外,妙可蓝多与蒙牛将进行渠道共建、营销资源共享、产能布局提升等多方面、多维度的业务合作,同时市场格局得到极大的改善,我们期待着强强联手打造一个更广阔的奶酪市场,从而实现双方份额的共同提升。

投资建议

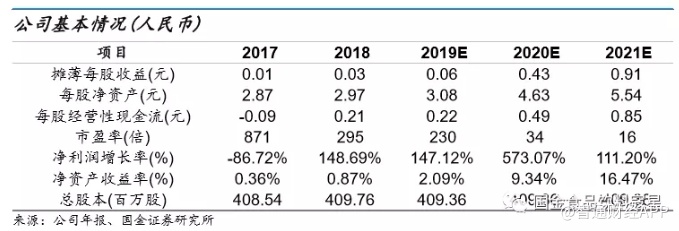

我们认为蒙牛加入后将会带来更强的资源扶持,因此我们上调2020年盈利预测:预计19-21年公司营业收入分别为17.54/26.26/37.81亿元,分别同比+43.1%/49.7%/44.0%,增速较上期分别变动0.0/+11.3/+8.2pct;归母净利润分别为0.26/1.77/3.74亿元,分别同比+147.1%/573.1%/111.2%,增速较上期分别变动-64.7/+228.2/+15.9pct;对应EPS为0.06元/0.43元/0.91元,对应PE分别为230X/34X/16X,维持“买入”评级。

风险提示

与蒙牛协同效应不达预期/行业竞争加剧/限售股解禁风险/食品安全风险。

正文部分

从业务合作到股权合作,妙可蓝多引入蒙牛作为战略投资者

妙可蓝多于2020年1月6日晚发布公告,公告显示,蒙牛于1月5日与沂源县东里镇集体资产经营管理中心、王永香、刘木栋、沂源华旺投资有限公司签署了《关于上海妙可蓝多食品科技股份有限公司的股份转让协议》,拟以14元/股的价格受让其合计持有的妙可蓝多5%的股份(其中王永香、刘木栋均为华联矿业遗留老股东,并非妙可蓝多目前管理层),合计对价2.87亿元。此外,蒙牛拟以4.58亿元对妙可蓝多全资子公司吉林省广泽乳品科技有限公司(简称“吉林科技”)进行增资扩股,增资事项完成后,蒙牛将占吉林科技增资后注册资本的 42.88%。

蒙牛此次战略投资不仅在于对妙可蓝多产品的认可,更看重公司本身的成长性。奶酪行业近年来发展迅速,2009-2018年,我国奶酪消费规模CAGR达24.78%,凸显强劲的增长趋势。各乳企都看到了其中的机会,近年来纷纷展开布局,蒙牛也不外如是。在此之前,妙可蓝多就与蒙牛达成了业务上的合作——妙可蓝多此前为蒙牛做一部分的产品代工(约占据妙可蓝多总产能的5%)。经过一段时间的业务合作,蒙牛对于妙可蓝多的产品非常认可,同时也更加看重妙可蓝多这家公司的成长性——在资源相对较少的情况下却实现了爆发性的增长。因此蒙牛希望能够更密切地与妙可蓝多达成合作,结合双方的产品优势、品牌优势、渠道优势去共同打开奶酪这一市场从而推动两者份额的共同提升。

此次战略投资意义更为长远。公告中显示,在不影响当前实际控制人对妙可蓝多拥有控制权的前提下,蒙牛有权要求控股股东通过发行股票、可转股债券或其他证券的方式,使其持有的吉林科技全部股权转为上市公司的股份或其他权益工具,即股权上翻。蒙牛在进行增资扩股的同时提出了未来股权上翻至上市公司的可能性,因此我们认为蒙牛未来有望成为妙可蓝多的另一大股东,从而与妙可蓝多进行长期稳定的战略合作。

并表范围不发生变化,对合并报表收入、利润影响也有限

吉林科技实际上代表了公司的生产主体。吉林科技下主要有两家公司:妙可蓝多(天津)食品科技有限公司(简称“天津妙可”)、上海芝然乳品科技有限公司(简称“上海芝然”)。其中上海芝然是奶酪棒的主要生产工厂,天津妙可则为马苏里拉等餐饮端的主要生产工厂基地,因此吉林科技可以说是代表了公司主要的生产主体。

妙可蓝多并表范围不发生变化,此次增资对合并报表收入、利润影响也有限。据公司公告显示,蒙牛对吉林科技增资扩股完成后,将稀释妙可蓝多对吉林科技所持股权比例,在一定程度上会减少公司从吉林科技获取的权益,但并不会导致公司合并报表范围变更,也不会对公司生产经营造成重大影响。我们认为,吉林科技对妙可蓝多来说更像是生产中心,而公司总部则承担了收入中心、利润中心的角色,因此这项增资扩股、持股比例的稀释并不会对妙可蓝多的合并报表业绩产生较大影响,这一点无需担心。

此次事项将实现多方面利好,奶酪龙头指日可待

我们认为,蒙牛与妙可蓝多的这一合作将带来多方面的利好:

1)资金层面。蒙牛作为行业内龙头,同时具备央企背景,资金实力雄厚,能够更好的助力妙可蓝多未来的扩产以及各项发展,同时可以降低妙可蓝多的资产负债率,资金层面得到极大的改善。

2)管理层面。根据公告显示,吉林科技将建立董事会,成员5名,蒙牛有权向吉林科技委派2名董事以及1名监事。此外,蒙牛有权向吉林科技提名1名财务总监,同时蒙牛还有权向吉林科技提名一位财务人员,由其担任妙可蓝多上市公司的财务副总监。我们认为,蒙牛成员的入驻能够有效的改善公司的管理效率以及管理流程,同时也很大程度上也避免了此前大家所担心的妙可蓝多的管理层风险以及公司治理风险。

3)业务层面。妙可蓝多为蒙牛的代工业务仍将持续,但妙可蓝多具备优先生产权,即在保证妙可蓝多自身产量的同时可以为蒙牛进行代工,从而有效消化妙可蓝多自身的产能。此外,根据公告显示,蒙牛与妙可蓝多将积极开展各类奶酪产品的开发和推广,并进行销售渠道共建、营销资源共享、产能布局提升等多方面、多维度的业务合作。这一点为妙可蓝多带来极大的利好,蒙牛在行业内具备极强的渠道优势以及资源优势,可以帮助妙可蓝多更快的打开市场,从而实现份额的进一步提升。

4)行业格局。此前市场对妙可蓝多的担忧情绪主要聚焦两点,一是行业发展空间,而这一点已经通过近两年的事实证明,奶酪行业不仅发展迅速,同时还具备可观的前景,引得行业龙头纷纷加入这一细分优质赛道;第二点就是竞争格局,市场并不担心外资品牌甚至是百吉福对妙可蓝多地位的打击,更看重伊利、蒙牛的加入对市场格局的影响,当前妙可蓝多绑定蒙牛一起发展,市场格局得到极大的改善,我们期待着强强联手打造一个更广阔的奶酪市场。

盈利预测

我们认为蒙牛加入后将会带来更强的资源扶持,包括渠道、产能以及营销资源,我们预计2020年妙可蓝多将实现更高的增长,同时利润端也将有更大的弹性,因此我们上调2020年盈利预测:预19-21年公司营业收入为17.54亿元/26.26亿元/37.81亿元,分别同比+43.1%/49.7%/44.0%,增速较上期分别变动0.0/+11.3/+8.2pct;归母净利润分别为0.26亿元/1.77亿元/3.74亿元,分别同比+147.1%/573.1%/111.2%,增速较上期分别变动-64.7/+228.2/+15.9pct;对应EPS为0.06元/0.43元/0.91元,对应PE分别为230X/34X/16X,维持“买入”评级。

风险提示

与蒙牛协同效应不达预期风险/行业竞争加剧/限售股解禁风险/食品安全风险。

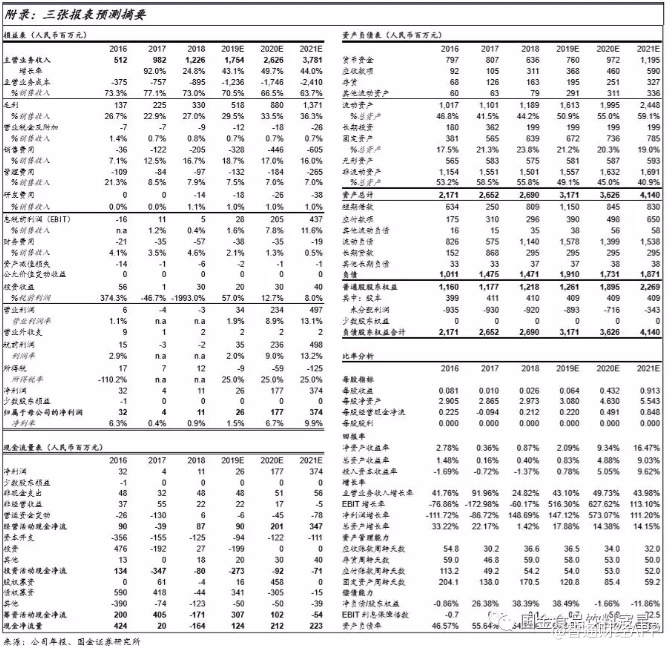

财务预测表

(编辑:郭璇)