本文来源微信公众号“阿尔法工场”,作者林晓晨,文内观点不代表智通财经观点。

导语:

中式快餐品牌九毛九集团(09922)将于1月15日赴港上市,拟发行3.33亿股,招股价区间为5.5-6.6港元,预计上市后的估值介于73.34亿港元至88亿港元之间。截止1月7日,九毛九集团(下称九毛九)新股认购额达383.58亿港元,超额认购174倍。 九毛九定位为“以连锁经营为核心的中式快餐集团”,目前旗下共有“九毛九”、“太二”、“2颗鸡蛋煎饼”、“怂”、“那未大叔是大厨”五大品牌,各子品牌的名字颇具网红基因。

图片来源:富途咨询

具体来看,“九毛九”主打西北菜系,“太二”专注于酸菜鱼,“2颗鸡蛋煎饼”是一家煎饼店,“怂”的主营业务为冷锅串串,“那未大叔是大厨”则为精品粤菜。 根据九毛九的招股信息,公司本次赴港上市的承销商和保荐人均为招银国际,后者曾帮助海底捞(06862)完成上市。 同样是餐饮品牌,请的是相同的券商,投资者很容易就会将九毛九与海底捞进行比较。

目前海底捞的市值已超1783亿港元,九毛九按发行价计算的市值为88亿港元,呷哺呷哺(00520)的市值为116亿港元,即使加上十个呷哺呷哺的市值,其依然难以与海底捞匹敌。单纯将九毛九当成第二个海底捞有失公允。我们认为九毛九就是一个兼具优势业务的区域型特色餐饮品牌。

护城河并不宽

九毛九目前的五大品牌中,营收高度依赖“九毛九”和“太二”,近三年两大品牌合计为九毛九集团贡献营收超98%。“怂”和“那未大叔是大厨”是其在2019年才推出的新品牌,目前均仅开了一家自营门店。

图片来源:招股书

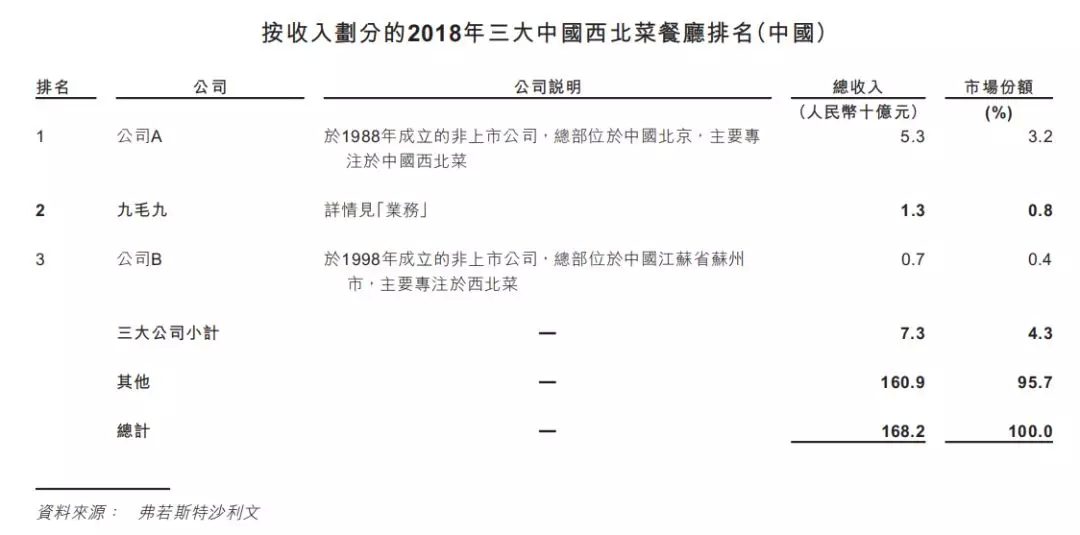

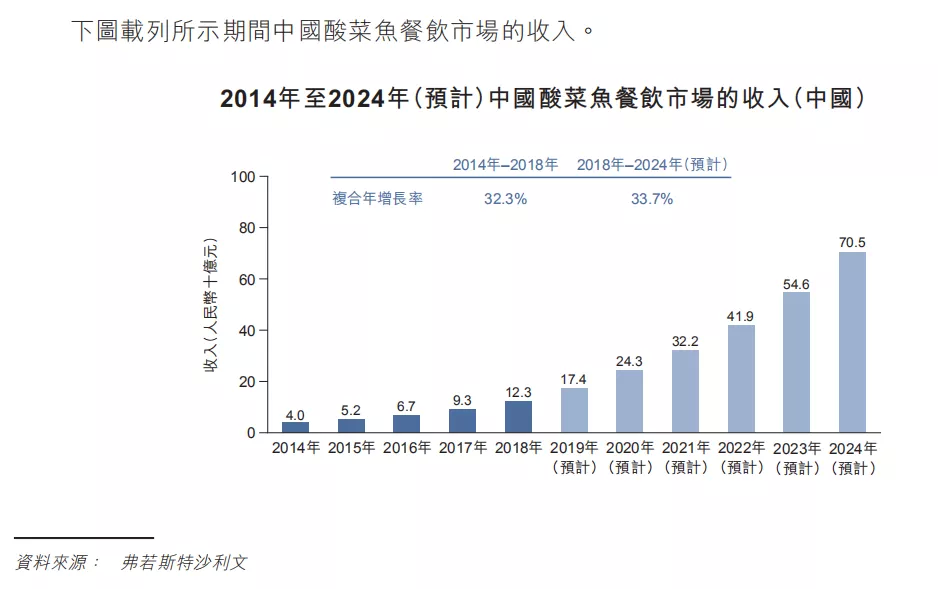

如此来看,九毛九的核心价值目前体现在“九毛九”和“太二”两块业务,然而两大明星业务的护城河却并不宽。从公司介绍来看,两大核心品牌“九毛九”和“太二”分别是西北菜份额占比第二和酸菜鱼份额占比第一的品牌,但在中国餐饮行业中,西北菜和酸菜鱼的赛道都算是较窄的赛道。

而且在这两个赛道中,九毛九也并不具备行业统治力。 根据研究机构弗诺斯特沙利文的数据,“九毛九”虽为西北菜市场份额第二的品牌,但距第一名西贝莜面村存在明显差距:2018年“九毛九”的市场份额占比不足1%,总营收为13亿元,仅为西贝莜面村营收的约四分之一。

图片来源:招股书

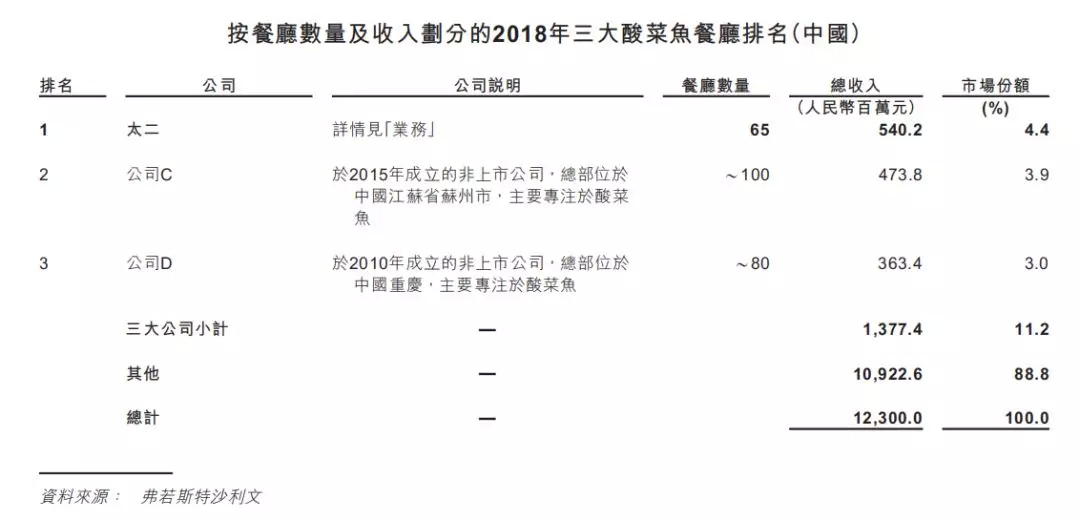

另一大核心业务“太二”尽管在酸菜鱼市场占比最高,但并未与第二名“严厨酸菜鱼”和第三名“九锅一堂”拉开差距:2018年的营收额度仅小幅领先。此外,“太二”在门店数量方面要落后于“严厨酸菜鱼”和“九锅一堂”,存在一定隐患。

图片来源:招股书

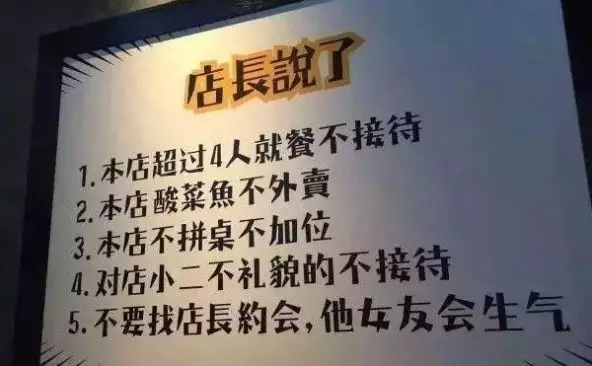

“太二”作为九毛九集团的营收支柱之一,成立时间为2015年,距今不满五年的时间,且行业正处于高速发展之中,不确定因素极多。 比如,“太二”绝对是最有性格的餐厅,“太二”不拼桌、不外卖、不加位,超过4人就餐不接待,甚至不接受菜品的辣度调节,只有一种规格。

虽然这种调性和营销方式比较符合时下年轻人的口味,但从其它类似餐饮品牌的过往经历看,“负向营销”的打法,长期下来一旦服务或菜品无法满足顾客需求,会对品牌造成加速伤害。 另外,“有个性”意味着部分潜在消费人群会被阻隔在外。

“呷哺呷哺”之困

“呷哺呷哺”曾经也是网红产品,其“一人一锅”的单人火锅概念是对火锅行业的一次革新。尽管“呷哺呷哺”一度非常成功,但却因全国推广的失败和外卖市场的冲击而陷入颓势。 在九毛九身上,同样可以看到“呷哺呷哺”之困——公司的营收受制于地域影响。

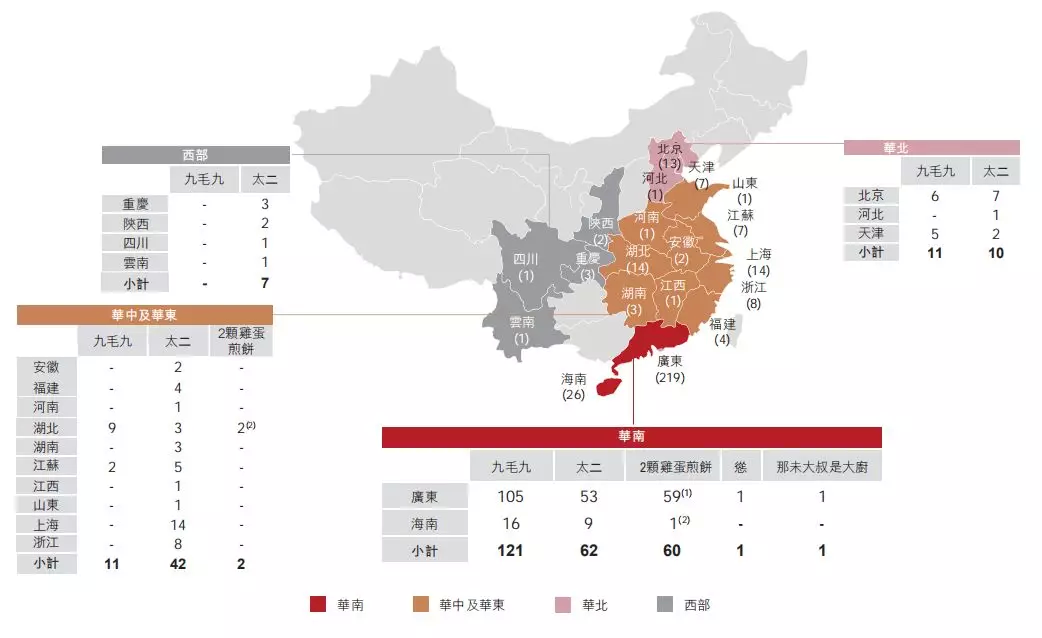

据九毛九招股书,2016年至2019年上半年,公司来自于广东地区的营收占总营收近七成。 截止2019年6月30日,九毛九全国共有328间门店,其中有245间门店开在广东和海南地区,占比接近75%。

目前的九毛九同样遇到与当初“呷哺呷哺”类似的拓展困境。以西北菜闻名的“九毛九”却在西北地区开店寥寥无几,不得不说是一种讽刺。 2019年上半年,“太二”共为九毛九集团贡献营收5.37亿元,同比增长146%,呈现出极快的增长速度,整个上半年,“太二”门店的营收占比已经达到总营收的43%,但如此重要的业务却宣布放弃外卖市场,这种逆潮流的操作真的能任性到底吗?

图片来源:招股书

难以复制的“太二”

九毛九以西北餐起家,但却意外的跨界成为酸菜鱼龙头,“太二”的成功让九毛九集团品尝到了跨界网红产品的红利。

从九毛九各大业务起得名字来看,颇为无厘头,就是希望将“太二”的成功复制到更多的品牌。但经多年努力,九毛九除了“太二”外并没有太大收获。 除目前看到的五大品牌,九毛九还曾开设过6间“不怕虎牛腩”、1间“椰语堂”和4间“咧嘴”,但这三个品牌均因表现不佳而被关闭或剥离。

在招股书中,九毛九明确提示了培育新品牌的风险,可见“太二”的成功乃可遇不可求。实际上,九毛九在2019年开设的“怂”和“那未大叔是大厨”目前均处于亏损状态,前景并不确定。

估值偏高

海底捞在2017年上市时,发行价为17.8港元,上市时的市值约为943亿港元,按照2017年11.94亿元的期内盈利计算,海底捞发行时的静态市盈率接近80倍。即使算上2018年的增长,当时的动态市盈率也超过50倍,这样的市盈率对于餐饮企业来说并不便宜。

与海底捞对比,九毛九的估值其实并没有优势。九毛九集团目前的认购倍数超过174倍,预计公司将以IPO上限完成发行。以此计算,那么九毛九集团的发行价预计为6.6港元,公司的整体市值将达到88亿港元。如果以2018年盈利计算,九毛九的市盈率接近120倍。

由于2019年上半年,九毛九集团的盈利已经超过2018年全年,仅以2018年数据来计算公司估值有失公允。按2018年,九毛九上半年盈利占全年盈利74%的结构来估算,预计2019公司全年盈利1.378亿港元。以此计算九毛九发行时的市盈率约为64倍,这个估值即使与海底捞相比也并不算便宜。 海底捞在上市之初就已成为全国火锅行业龙头,且正逐渐将市场份额向海外延伸。现在的九毛九,则更像是一家地域性很强的网红餐厅,业务主要聚焦于广东和海南地区。

尽管从数据分析,我们认为九毛九的上市价格并不便宜,但由于其核心品牌之一“太二”酸菜鱼的业绩飙升,让九毛九短期业绩获得很大支撑:2019年上半年,“太二”翻台率高达4.9倍,营收增速达146%,且依然处于增长通道。

根据九毛九招股书,2020年和2021年公司新设门店依然集中于“太二”品牌,相信随着门店数量的增加,不需太久“太二”就将成为九毛九营收占比最多的业务。在传统品牌“九毛九”增速放缓之下,“太二”的发展将决定九毛九短期的业绩。

(编辑:刘瑞)