2019年12月30日,有“化工界电商第一股”之称的摩贝(MKD.US)成功在纳斯达克完成上市。

不过,让市场震惊的不止是它响亮的“名头”,其股价表现也是惊呆投资者。

智通财经APP发现,摩贝的IPO发行价为5.38美元,上市首日时,其股价最高飙升121%至11.9美元,收盘时涨幅则回落至不足1.5%。而在之后的两个交易日内,其股价连续下跌,两日跌幅高达21%,三个交易日股价最大跌幅超65%。这也意味着在三个交易日内,摩贝的股价已跌去发行价的两成。

若看过摩贝的招股说明书,那么摩贝目前的股价表现也只是意料之中的事。

7年6轮融资

摩贝的发展历史,可追溯至2013年3月。当时嘉兴MOLBASE成立以经营化学电子商务、金融解决方案和物流解决方案业务。2014年1月时,上海MOLBASE成立,以管理摩贝的知识引擎和商业智能服务。

由于嘉兴MOLBASE的化学电子商务业务包括直销模式和市场交易模式,且自建物流用以解决化学产品的运输,因此摩贝也被市场称为“化学界的京东”。

与此同时,上海MOLBASE的成立则是为了建立化工界的百科全书,并通过知识引擎的方式将客户、供应商及产品相连接。因此,在嘉兴与上海的MOLBASE成立后,摩贝“京东+知乎”的运营框架便已搭建完成。据招股书显示,随着大量化学产品以及交易数据的录入,MOLBASE百科全书已成为中国最全面,最具创新性的商品化学知识引擎。

摩贝的创新模式受到了多方资本的青睐,从公司成立至上市的7年中,其进行了6轮股权融资,红杉中国、创新工场、天风证券等均是摩贝的股东。

运营指标表现良好

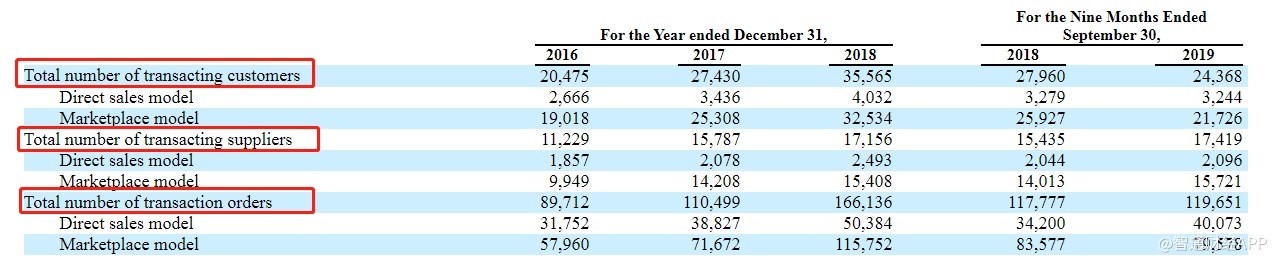

在各大机构与资本的支持下,摩贝迎来了高速发展,这在各运营指标上有明显体现。其中,交易客户总数从2016年的2.05万增至2018年的3.56万,年复合增长率高达31.9%。同期的供应商总数也从1.12万增至1.72万,年复合增长率23.7%。与此同时,交易订单总数则从8.97万增至16.61万,年复合增速36%。

在客户、供应商以及订单总数快速增长的情况下,摩贝的GMV也“水涨船高”。智通财经APP发现,摩贝的GMV从2016年的396亿增至2018年的1697亿,年复合增速高达107%。

从各项指标的高增速来看,摩贝确实通过社会需求创造了社会价值,毕竟化学产品电子商务平台在解决信息不对称、匹配效率低下等问题上有一定优势。

且当前化工电子商务仍处于快速发展阶段。据弗若斯特沙利文数据显示,从2018至2023年,化工电子商务的年复合增速高达28.9%,摩贝也将受益于行业的发展。

两大问题让估值承压

不过,摩贝面临的困境也十分明显。首先便是其货币化能力十分羸弱。智通财经APP发现,虽然该公司的收入维持较高水平的增长,但其毛利率低得吓人,2016-2018年的毛利率分别为0.8%、1.2%、0.9%,2019年前三季度时,毛利率降至0.7%。

互联网估值的核心一环便是货币化能力,货币化能力越强,越受市场青睐,估值也能享受更高溢价,以摩贝当前这样的货币化能力,即使其他运营指标良好,估值也会大打折扣。

若以GMV为基准对京东(JD.US)和摩贝进行毛利率的对比便能发现其中的差距。2013年时,京东的GMV为1255亿,毛利率为9.87%,而摩贝2018年时的GMV为1697亿,已明显高出京东2013年时的水平,但摩贝的毛利率仅有0.9%,相当于京东同等GMV规模的零头。

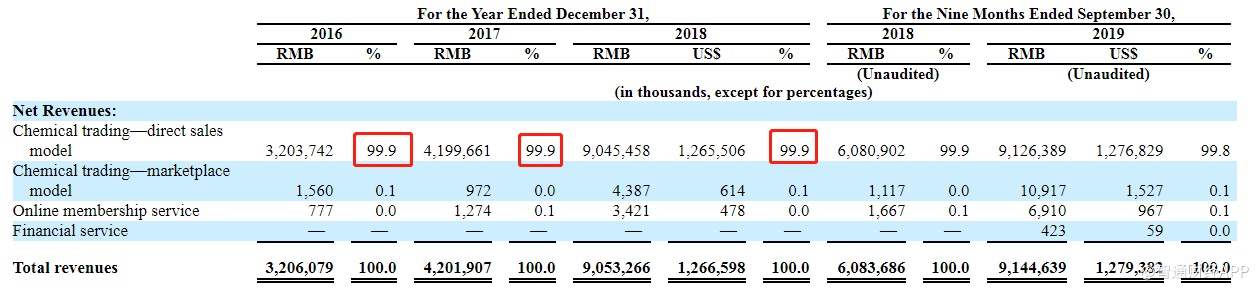

为何摩贝的毛利率如此之低?从收入组成上看,摩贝的收入来源极度依赖于直销模式,从2016-2018年,直销模式的收入占比高达99.9%。而市场匹配交易的收入占比仅0.1%。

但从GMV的组成上来看,市场匹配交易额占据绝大部分。2018年时,摩贝的总GMV为1697亿元,其中市场匹配交易额为1607亿元,占比高达近95%,但2018年时从市场匹配交易中录得的收入仅为438.7万元,这近乎相当于摩贝完全没有从市场匹配交易业务中获取收入的能力。

这其中可能的模式为:摩贝通过近乎免费的市场匹配交易业务迅速扩大客户和供应商,通过这样的大基数慢慢将部分客户转化为直销模式,并从直销模式中赚差价。

但赚差价这样的模式并不具备核心竞争力,不利于长期的发展,因此像京东一样建设高成本、高投入、高壁垒的物流增强护城河成为摩贝的选择。高额的物流成本投入,也成为了摩贝毛利率较低水平的原因之一。

但更应该注意的是,从2016-2019年前九个月,在收入迅猛增长的情况下,摩贝的毛利率改变微乎其微,这与规模效应的常识有明显冲突,因此,在化工行业自建物流是否能像快递一样有效便值得思考,毕竟化工产品与网络购物的属性有一定差别,化工产品频次较低,运输成本较大,有明显地域性。若从这方面考虑,摩贝的运营模式能否跑通还有待观察。

由于极低毛利率的现状持续未能改变,摩贝亏起来也不含糊,规模扩张越快,亏损越加迅猛,从2016年至2019年前三个月,该公司净亏损6.1亿人民币。

作为互联网企业,以极低的货币化能力上市自然不受待见,但摩贝的麻烦不止与此,即使7年6轮融资,在高成本物流的投入下,摩贝已是债台高柱。

智通财经APP发现,截至2019年9月30日时,摩贝的总资产为3.81亿,总负债为5.45亿,资产负债率高达143%。即使上市后能在资金的流通上有一定程度的缓解,但由于物流的投入以及盈利能力的持续疲软,亏损并非一时半会就能得到改善。