2019年香港继续稳坐“全球新股募资王”宝座,仅12月31日一天便有5家公司申请港交所主板上市,希望赶上2019年的末班车,其中便有来自福建的汽车租赁公司喜相逢集团控股有限公司(以下简称“喜相逢”),独家保荐人东兴证券(香港)。

智通财经APP了解到,喜相逢于2007年成立于福建,2012年之前主要通过经营性租赁方式提供汽车租赁服务,之后逐渐将业务重心转移至直接融资租赁的方式出售汽车。2015年12月在新三板挂牌,试水资本市场,一年之后摘牌。

时至今日,喜相逢通过线上线下的方式运营。截至2019年6月,线下在全国24个省级行政区拥有61间销售店铺,线上主要通过52车、淘汽等应用平台提供销售服务。2018年之前,伴随汽车行业及融资租赁行业的快速发展,喜相逢取得了快速增长。

2016年,按照交易量计算,喜相逢在福州第三方零售汽车融资租赁行业中市场份额24%,但是随着2018年汽车销售行业降温及同业竞争加剧,其市场份额下滑至7%。截至2018年底,在全国第三方零售汽车融资租赁市场中,前十大公司市场份额70%,集中度相对较高,喜相逢排名第十,但是其市场份额却只有0.8%,排名第一的公司市场率38.9%。

汽车融资租赁行业快速增长

智通财经APP了解到,汽车融资租赁的参与者主要有与银行相关的从业者、与汽车制造商或者经销商有关的从业者,以及第三方零售汽车融资租赁公司,例如喜相逢。截至2018年,第三方零售汽车融资租赁公司占整个零售汽车融资租赁市场总贷款量约57%,是该行业的最重要参与者。以运营模式看,喜相逢主要受到汽车行业以及融资租赁金融行业的影响。

从汽车行业看,截至2018年,我国汽车保有量2.4亿辆,5年复合增长率11.7%,2018年中国新车销量2370万辆,依旧领先全球。不过中国的千人汽车保有量只有169量,与美国的834辆仍有明显差距,这说明汽车仍然具有很大上升空间。

但是,中国与美国市场有所有差异,虽然国内汽车保有量饱和度相对较低,具体来看,一二线城市由于政策、道路限制等因素,新车销量增幅已经明显下滑,未来的主要增长潜力来自三四线以及乡下地区。

2018年开始,由于优惠购置税等政策因素,汽车销量增速下滑甚至负增长。不过,随着负面因素消化完毕,目前已逐渐企稳。根据乘联会统计,11月全国乘用车零售193.7万台,同比下降4.1%,但是增速已经较10月份改善2个百分点。

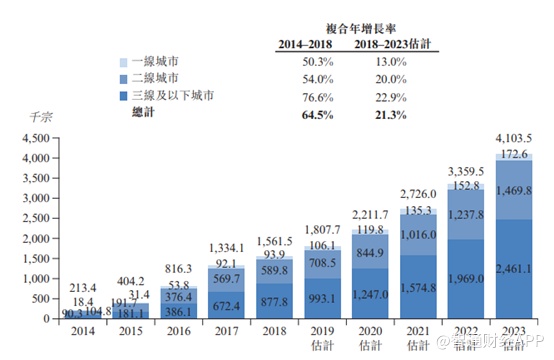

具体到汽车融资租赁行业,2014年至2018年,中国新及已使用汽车零售汽车融资租赁市场贷款宗数从21万增至160万宗,年复合增长64.5%。其中二线城市从10.5万宗增至59万宗,年复合增长54%,三线及以下地区从9万宗增至87.8万宗,年复合增长76.6%。

与汽车销售同步,中国融资租赁市场渗透率只有4.4%,美国为32%,而三线及以下地区成为未来增长主要潜在市场,主要是因为这些地区汽车保有量渗透率更低,随着居民可支配收入增加,汽车消费逐渐成为刚需。另外汽车消费逐渐像房地产一样,贷款买车成为一种新形式逐渐流行。

业绩增速滑坡,市场份额缩减

当然,行业有潜力不代表喜相逢一定过得好。在汽车融资租赁行业中,还要受到获客渠道、融资渠道、风险管理及信贷评级、运营效率等多重因素影响。

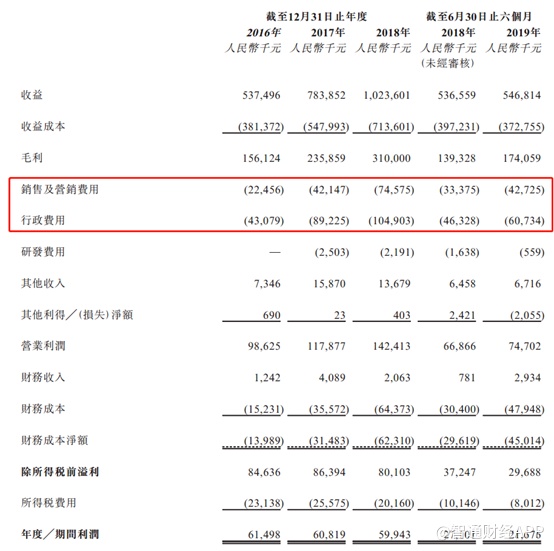

目前,喜相逢业务以融资租赁为主,其余为小部分经营租赁及汽车服务。2016年至2018年,公司收入分别为5.37亿人民币(单位下同)、7.84亿及10.24亿,年复合增长率为38%;毛利率为29%、30.1%以及30.3%;期内利润为6150万、6082万以及5994万。但是2019年上半年公司收入为5.47亿,同比增长2%,期内利润为2168万,同比下降20%。

2019年的收入增速显著下滑,利润更是大幅下滑。实际上,2018年收入同比增速为30.6%,较之2017年46%的增速已经出现大幅滑坡,2019年只是更近一程。这也说明在车市行情不好时,汽车融资租赁的生意也不好做。在毛利率还算稳定的情况下,净利率分别为11.4%、7.8%、5.9%、4.0%,持续下滑,而这主要是因为期内销售及营销费用率,以及行政费用率不断提升,两项之和从2016年的月12%增加至2019年上半年的月19%,大幅压缩了利润空间,而这两项费用增加也可以从侧面说明同业竞争的激烈程度正在加剧。

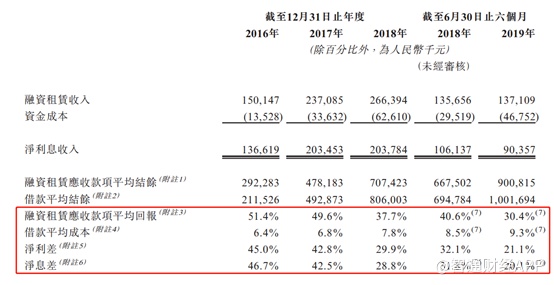

而在融资租赁的收入质量上看,其收入增速也在下滑,同时融资租赁应收款项平均回报率、净利差和净息差的下滑,以及借款平均成本的上升,都意味着喜相逢的融资租赁业务发展出现了瓶颈,盈利能力变差。

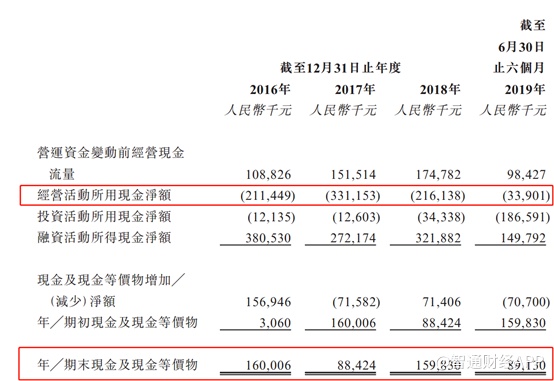

受到行业和本身多重因素影响,喜相逢在福州的市场份额缩水,但实际上喜相逢的扩张脚步并没有停,其经营活动现金流量持续为负主要就是因为业务扩张,带来更大规模的应收款项,虽然总收入会明显提高,但是实际上也无形中带来了更大风险,而且截至2019年6月其在手现金仅剩下8913万元,比2018年末减少了44%,流动性风险加大。

不过喜相逢在招股书中表示,其募资用途方面将继续进行业务规模扩张,提升自己的市场份额。但是在面临目前持续变差的基本面时,这样的策略能获得投资者认可吗?