智通财经APP获悉,据港交所1月2日披露,深蓝科技控股有限公司向港交所递交主板上市申请,智富担任其独家保荐人。资料显示,该公司曾于去年7月申请港股上市,目前显示已失效。

深蓝科技是一家中国人工革化学品制造商,主要从事知名品牌“深蓝科技”的涂饰剂及合成树脂的研发、制造及销售。

仿皮一般可分为PU革及PVC革,且广泛应用于不同行业,包括服装、鞋履、汽车内饰及家居用品。仿皮化学品为人工革生产过程中使用的化学品。于最后实际可行日期,公司在中国已拥有36项专利,并正在申请5项专利注册。

根据灼识咨询报告,以2018年收入计,公司于中国人工革化学品制造业约占0.75%的市场份额及以2018年收入计,公司在中国人工革涂饰剂市场排名第四,市场份额约为1.9%。

主要产品

公司提供各种人工革化学品,包括着色剂(即色浆及色片)、表面处理剂、助剂及合成树脂,以制造PU革及PVC革。

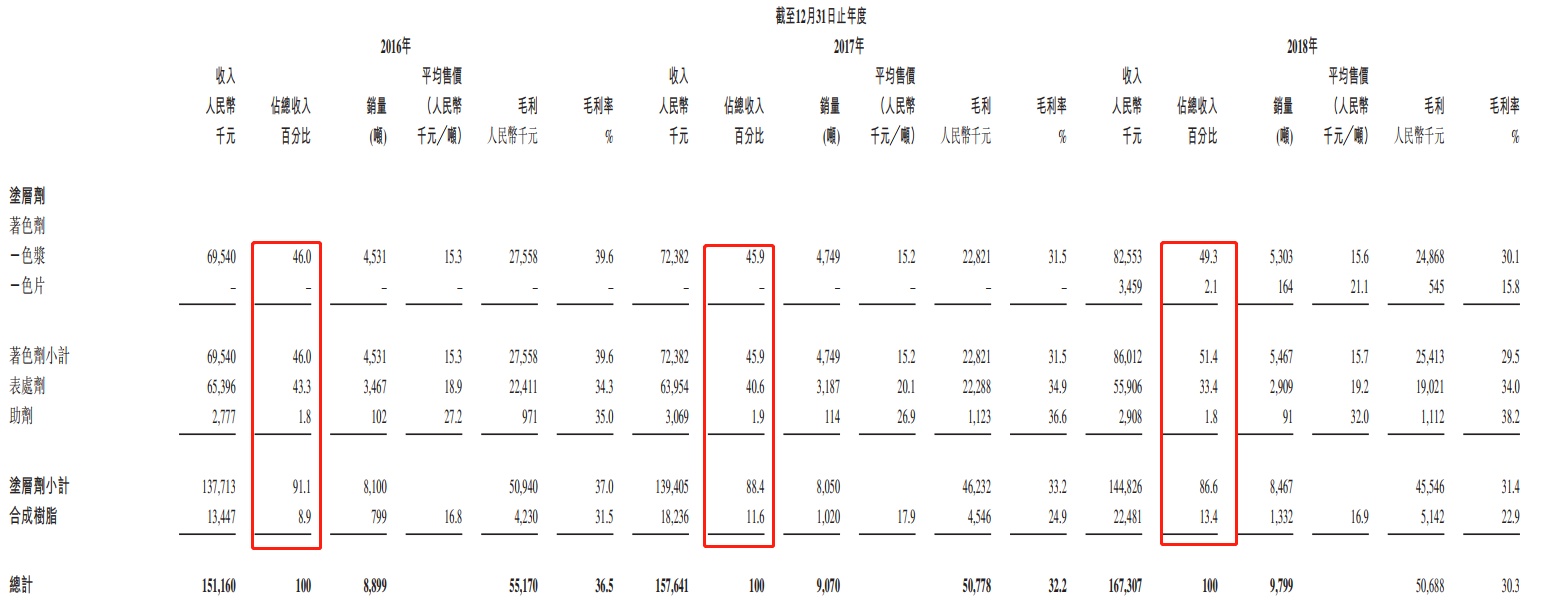

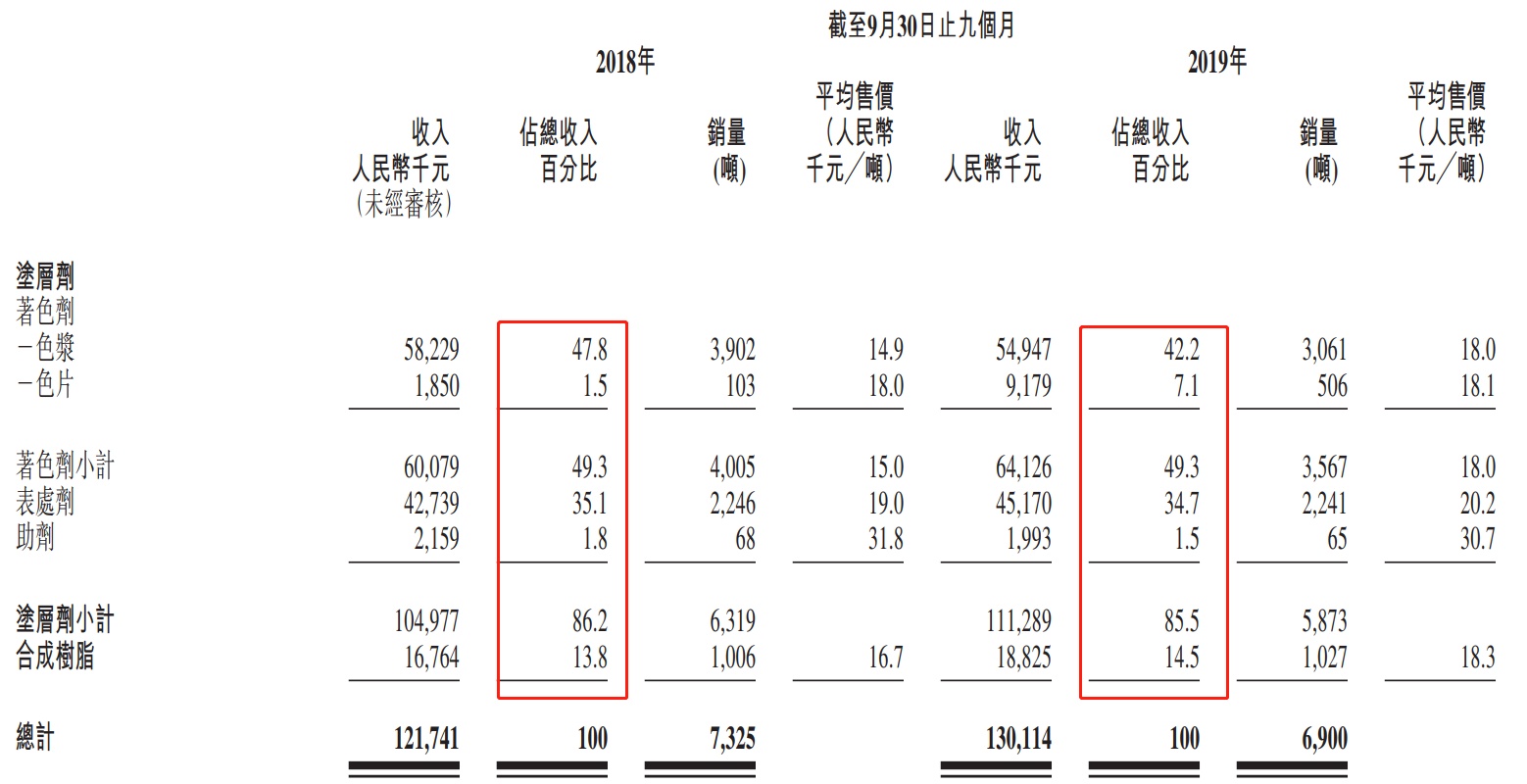

公司的主要收益来自涂层剂,截至2016年、2017年及2018年12月31日止年度以及截至2019年9月30日止九个月,来自着色剂的收益分别占总收益的46%、45.9%、51.4%和49.3%;来自表面处理剂的收益分别占总收益的43.3%、40.6%、33.4%和34.7%。

于往绩记录期内及于最后实际可行日期,公司的生产基地位于中国浙江省杭州市建德市,建筑面积约为22,490平方米。于最后实际可行日期,建德生产工厂分别运行29条、三条及四条生产缐,以分别生产色浆、色片及合成树脂。此外,公司有九条生产缐,可交替使用以生产表面处理剂及助剂。

截至2016年、2017年及2018年12月31日止年度以及截至2019年9月30日止九个月,公司色浆生产缐的利用率分别为84.6%、90.6%、96.3%及86.5%;表面处理剂及助剂的利用率分别为43.2%、40.7%、34.9%及37.7%;及合成树脂的利用率分别为27.8%、32.7%、37.5%及39.0%。截至2018年12月31日止年度及截至2019年9月30日止九个月,公司于2018年3月开始商业生产的色片生产缐的利用率分别约为25%及100.0%。

主要客户

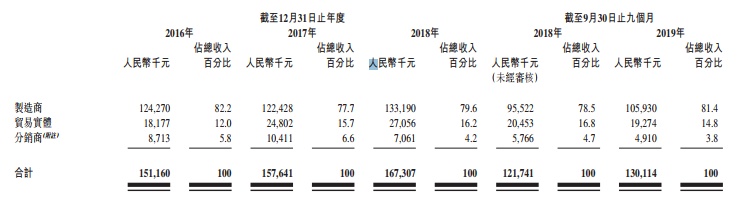

公司的客户包括人工革制造商、贸易实体及分销商。其中主要客户为位于浙江省、广东省、福建省及江苏省的中国合成革制造商。

于往绩记录期内,公司也有若干位于巴西、墨西哥、土耳其及越南的海外客户。于往绩记录期内,公司向五大客户的销售额分别约占公司总收入的36.6%、37.3%、40.8%及37.7%。

主要财务数据

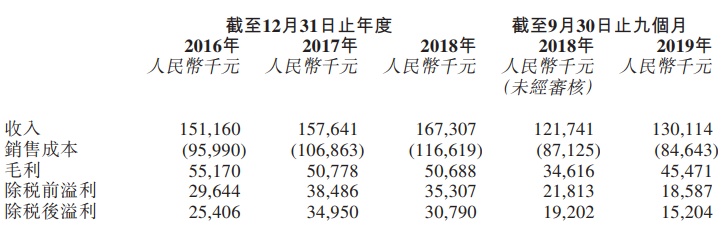

截至2016年、2017年及2018年12月31日止年度以及截至2019年9月30日止九个月,公司的收入分别约为人民币1.51亿元、人民币1.58亿元、人民币1.67亿元和人民币1.30亿元,及纯利分别约为人民币2540万元、人民币3495万元、人民币3079万元和人民币1520万元。

![]()

于相同期间,深蓝科技的毛利率分别为36.5%、32.2%、30.3%及34.9%;纯利率分别为16.8%、22.2%、18.4%及11.7%。

毛利率由截至2016年12月31日止年度的约36.5%减少至截至2017年12月止年度的约32.2%,并进一步减少至截至2018年12月31日止年度的约30.3%,主要由于(i)公司的涂饰剂毛利率由截至2016年12月31日止年度的约37.0%减少至截至2017年12月31日止年度的约33.2%,并进一步减少至截至2018年12月31日止年度的约31.4%,原因为原材料平均采购价增加;及(ii)合成树脂的毛利率因原材料平均采购价增加由截至2016年12月31日止年度的约31.5%减少至截至2017年12月31日止年度的约24.9%,并因平均销售价减少而进一步减少至截至2018年12月31日止年度的约22.9%。毛利率由截至2018年9月30日止九个月的约28.4%增加至截至2019年9月30日止九个月的约34.9%,主要是由于(i)人工革化学品产品的平均售价增加;及(ii)原材料成本下降,主要由于期内聚合物及溶剂的平均采购价下降。

![]()

风险因素

公司的主要风险因素包括:

公司的业务、经营业绩及财务状况可能受下游行业的前景及表现的不利影响;倘公司无法维持主要产品生产设备的高利用率,公司的盈利能力可能会受到不利影响;公司的业务依赖持续转变的生产程序及技术,且公司无法保证能够及时成功发展或取得新生产程序及技术,或完全未能发展或取得有关程序或技术;公司须符合大量复杂及日益严格的适用于公司行业的健康、安全及环境的国内及国外法律及规例,有关成本很可能增加,并对公司的财务业绩造成重大不利影响。

募资用途

据招股书,公司募集资金的主要用途是:

用于在公司的现有建德生产厂房附近兴建新生产厂房及购买新机器及设备;用于加强自动化系统;将现有研究院迁至现有建德生产厂房,以提升产品开发效率;委聘更多有经验的专家及工程师;购入更多先进的研发设备及测试设备。