当过年家人相聚来几局桌游,过节好友间互发贺卡成为一种习惯,也开启了另外一扇生意的大门。智通财经APP了解到,2018年中国的纸质桌游和贺卡按出厂价计销售额达到了120亿元人民币,虽然在整个纸质产品制造市场中占比不高,却在这个细分领域也诞生了不少公司。

12月27日,一家来自广东的以纸质桌游和贺卡产品为主营业务的公司——隽思集团控股有限公司(以下简称“隽思集团”),在经过二次递表后,终于成功过聆讯,独家保荐人为国泰君安国际。

隽思集团成立于1985年,当时主要在香港从事印刷业务,1992年将业务扩张到国内,并在东莞设立工厂,1997年涉足海外市场,之后与美国多家核心客户建立稳定合作关系,并将核心市场定位于美国,从过往业绩看,该公司在美国市场的收入占比均超过70%。

时至今日,隽思集团拥有东莞和鹤山两个生产基地,主要产品包括桌游、贺卡、幼教用品、包装用品和其他,按照2018年出口额计算,其为中国纸质桌游产品及相关产品制造市场排名第一,以及纸质贺卡制造市场排名第二,市场份额为2.7%及8.1%。

但实际上该市场的竞争格局是极度分散的,所以隽思集团并不具备龙头优势,而且近几年还遇到了发展中的一些麻烦。

最大客户收入占比45%

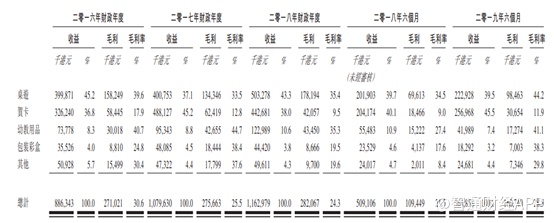

智通财经APP观察到,2016年至2018年以及2019年六个月,隽思集团的收益分别为8.86亿港元、10.80亿港元、11.63亿港元和5.65亿港元,其中2016年-2018年复合年增长率约为14%。

隽思集团虽然有多种产品,但是主要收入来源于纸质桌游产品和贺卡,从近三年业绩看,两个业务合计收入占比都超过了80%,不过幼教用品的收入占比却在逐步提高。

公司的大部分收益来自海外销售,核心市场在美国,销售主要以美元及港元计值,而生产基地在中国,销售成本主要以人民币计值。

其业务模式也并不复杂,取得客户主要通过两种方式,一是OEM的印刷服务,这是最早以及最核心的业务方式,二是通过自营网站进行终端销售,于2010年开始搭建网站,目前已有五个网站进行终端销售。就海外OEM销售而言,销售部门主要位于香港。

从往年看,该公司通过OEM销售收入占比维持在92%左右,而自营网店销售收入占比维持在8%左右。2019年上半年自营网站的注册用户资料有30.9万户,较2016年增加59.3%,但因为活跃用户不足,目前自营网站销售并未对公司收入构成重大影响。

该公司OEM销售保持较为稳健的增长以及占比,主要为美国核心客户源较为稳定,2001-2004年间,分别与在美国的客户D(提供教育产品的公司)、Hallmark(最大客户)、美泰以及客户B(提供全球游戏及娱乐产品)四大主要客户形成稳定合作。上半年,上述四大客户收入贡献达70.6%,其中Hallmark及美泰收入贡献分别为45.1%和15.7%。

隽思集团的客户集中度很高,从往年看,前五大客户收入贡献在70%左右,其中对最大客户Hallmark的依赖度超过了40%。虽然与Hallmark的合作历史较长,但不排除客户财务状况出现问题导致的经营风险,2017年就曾因为客户B订单数量减少而影响力净利润。而且该公司OEM新客户数量逐年下降,2016-2019年上半年分别有49名、38名、29名及10名新客户下达订单,所以在开拓新客户方面任重道远。

业务变动致盈利能力下滑

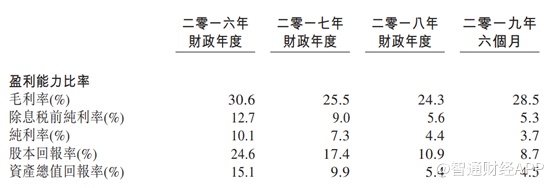

智通财经APP观察到,近三年隽思集团的利润率呈现逐年下滑的趋势。2016年至2018年,其毛利率分别为30.6%、25.5%及24.3%,税后净利率分别为10.1%、7.3%和4.4%,2019年上半年毛利率分别为28.5%及3.7%。

正如前文提到的客户集中度问题,2017年因为客户B的订单减少,导致隽思集团收到较多毛利低的订单,影响了公司盈利水平。另一方面,由于其产品原材料纸成本占到45%以上,近几年纸成本也有缓慢上涨趋势,因此毛利率空间被压缩。而2019年上半年毛利率上升,主要是因为其收入和成本计量单位差异,因汇率变动引起。

但可以看到近几年净利率是不断下滑的,据智通财经APP了解,净利率下滑一是因为公司销售毛利下滑,另一方面是因为业务变动,导致非经常性损益增多。实际上两家生产基地东莞和鹤山,目前主要收入来源于东莞工厂,鹤山是2018年开始投产,不过其生产设备主要是从东莞工厂搬运过去的,所以产生了不小的搬迁费用。

据招股书披露,东莞工厂的使用率非常高,基本都是满负荷运行,往年使用率都超过100%,上半年实际印刷产量4710万张,产能使用率达113.5%,而鹤山工厂于2018年7月开始投产运作,上半年的使用率为72%,产能还未能充分释放。不过可以预见的是,其总产能不会有太大变化。

如果撇去这些非经常性损益,隽思集团怎么样呢?在智通财经APP看来,毛利率降低已经说明了公司的盈利水平在不断下滑,而鹤山基地并未明显增加新的产能,目前总体的产能利用率很高,说明短期收入规模难有大的变动,即便算上上市之后募资扩充产能预期,其从投资和运营还要经历一段时间。重要的是,订单量和订单质量能否保证是一个问题。

以隽思集团主要出口地情况来看,美国在精选纸质印刷品的进口近五年的复合增长率为3%,其中桌游、贺卡及幼教产品分别为3.1%、-0.4%及5.1%,而欧盟精选纸质印刷品的进口近五年的复合增长率0.8%,其中桌游、贺卡及幼教产品分别为1.3%、-1%及1.5%。

可以看到桌游的增长率一般,而贺卡甚至出现负增长,这可能与纸质产品逐渐被电子产品替代有关。从投资者角度看,隽思集团的收入和盈利预期,可能都不具有很强的吸引力。