在2019年的岁末,终于传来了让天能动力(00819)管理层激动不已的消息。

智通财经APP观察到,12月30日,天能动力发布公告称,就有关分拆天能电池公司在科创板上市事项向上海证券交易所呈交正式申请,已获上海证券交易所发出的受理通知。

实际上,天能动力早在2018年就提出过分拆上市,并分别在2018年11月、2019年4月以及2019年6月发布过相关分拆于A股上市的公告。虽然当时并未明确具体在哪个市场上市,但有意思的是,2018年11月是科创板试点注册制提出,2019年4月是科创板第一批上市公司受理期间,可见天能动力一早就做好了科创板上市的准备。

由于科创板实行注册制,其审理过程要比主板时间更短,并且新板开市其关注度自然不低,引得众多企业跃跃欲试。天能动力如此大费周章,想必也是志在必得。

核心板块全部分拆

不同于一家公司两地上市,也不是普通的分拆小一块业务进行异地上市,天能动力的分拆不来则已,一来就是大手笔。

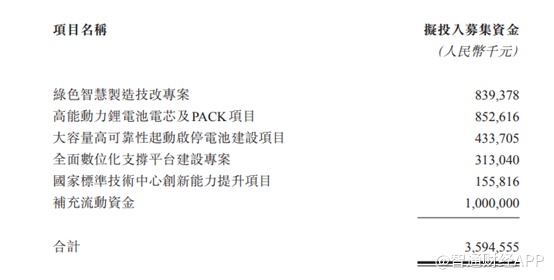

据公告显示,天能动力此次将其核心业务电池板块全部分拆,业务涉及绿色智慧制造技改专案(高品质铅酸电池)、高能动力锂电池电芯及PACK项目以及其他,如果不算2018年下半年新增材料贸易收入,往年按照收入贡献比来光是铅酸电池和锂电池收入就占到90%以上,其他收入主要来自于铅回收等业务,也就是分拆后剩余公司的主要业务。

智通财经APP了解到,分拆公司是天能动力全资子公司,最新股份数量85550万股,本次分拆上市首次公开发行股份预计发行不超过11660万股,约占发行后总股本的12%。最终价格需按照市场询价确定,不过拟募资总额预期为约人民币36亿元,而天能动力2018年全年净利润也才12.5亿人民币。

受到此消息影响,31日港股开盘后天能动力股价快速上涨,不过很快又回落,收盘仅上涨3.85%。主要是因为对于投资者来说,分拆上市是一个喜忧参半的事情。

首先公司将主要业务全部分拆到科创,意味着港股上市公司业务规模大幅缩水,虽然天能动力作为控股股东仍然可以进行财务并表,但是发行新股意味着股东权益将被稀释。另外在今年热炒的板块和概念中,天能动力都不被关注,铅酸电池逐渐被替代基本是大概率的事情,而天能动力的锂电业务占比很低,在最近A股和港股热炒锂电概念的情况下,天能动力也没能尝到甜头。

实际上,截至2019年6月30日,天能动力资产负债率69%,流动比率1.1,在手现金约40亿人民币,现金短债比1.27,资产结构和现金压力并没有很糟糕。因此归根结底,还是业务的前景问题,而这不是分拆上市融资就能解决的。

铅酸电池:往日辉煌不再

铅酸电池作为动力电池,在我国的经济发展和人民的生活中长期扮演了重要角色,时至今日,市场上主流的动力电池仍然是铅酸电池,锂电池、燃料电池大多还处在未普及甚至概念阶段。但是不得不承认的是,铅酸电池的光芒正在逐渐暗淡。

智通财经APP了解到,在我国电动自行车自1985年诞生以来,直到2000年后才得以快速发展,特别是2005年之后,随着环境友好型社会等政策导向以及市场需求的双重作用下,电动自行车出现井喷式发展。而随之也得以快速发展的是其“心脏”——动力电池。

差不多是在电动自行车诞生的次年,在浙江长兴诞生了一家动力电池制造企业,也就是天能动力的雏形,由于彼时竞争对手少,天能动力得以稳定快速发展。不过在1998年,同样在长兴又诞生了另外一家动力电池企业——超威,由于产品同质化而成为天能的敌手,在此后20多年都在与天能激烈竞争。

两家竞争导致其他小规模企业市场份额逐渐被蚕食,形成了我国动力电池制造行业的双寡头局面,两家市场份额合计超过了80%,并且先后于2007年和2010年在香港主板上市,竞争的战火从业务蔓延至资本市场。

不过近几年,两家企业的发展面临同样的问题,其核心产品铅酸电池因制造过程污染重、电池效能低、质量大导致难以复合电动自行车新国标等原因,不得不面临转型。天能和超威开始逐渐进入锂电池领域,另外天能加大铅回收等业务的投资力度。

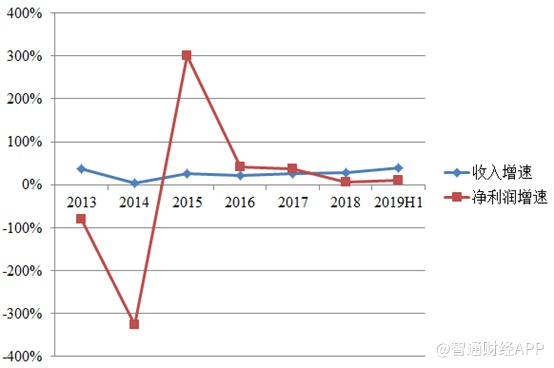

智通财经APP发现,2014年,天能动力的收入增速大幅缩水,从2013年的同增37.8%直接下滑至2.98%,净利润更是同比下降325%。据当年的财报显示,主要是因为对再生铅及铅酸电池环保督察淘汰落后产能,使得天能和超威在2014和2015年的业绩都受到重大影响。

2018年电动自行车新国标出台后,对于铅酸电池的发展又是一个挑战。受限于技术特点和政策,未来铅酸电池被替代也是大概率的事情,不过天能动力在2014年,就宣布开始进军锂电池等领域,但其成效怎么样呢?

智通财经APP了解到,截至2019年6月,锂电池的收入占比只有1.2%。实际上2016-2018年,锂电池的收入占比分别为3.17%、 4.00%、1.92%,也就是说锂电池在经历了最初的“三分钟热度”之后,目前也在退潮。而目前收入占比上升的是铅回收业务以及新能源材料贸易。

所以,天能动力目前主要的困难在于业务转型,传统业务景气度逐渐下降,而锂电业务同样是技术门槛较高的领域,并且还面临着传统锂电企业的竞争,虽然同样是动力电池,但是在锂电池领域,面临重大的成本和安全问题,天能动力技术储备其实接近“小白”。

对于一个技术型实业企业来说,没有技术储备,融再多的资,也难解业务转型之困。