本文来自微信公众号“广发港股策略”,作者:廖凌、朱国源。原文标题《“大选模式”如何影响美股?》。

报告摘要

港股策略周论:“大选模式”如何影响美股?

2020年美国进入“大选模式”将如何影响美股和各类资产的走势,就美国大选这一变量如何影响资本市场,我们点评如下:

历史上美国大选年美股温和上涨概率较高,但大选前一个月美股表现弱于非大选年同期,同时美元指数多走强。这是由于大选前一个月政治不确定性大幅上升压制市场风险偏好,成为影响美股和美元走势的重要变量。

明年3月3日“超级星期二”是另一个需重点关注的时间节点。民主党最终提名人选或于届时清晰。若政策较为激进的候选人在“超级星期二”之后领先,市场短期将出现波动。

美国大选还存在连任效应与党别效应。若现任总统连任竞选失败,或执政党派发生变化,美股表现较差。但考虑到目前特朗普在两党内无强力竞争对手,且明年美国经济衰退概率不大,预计特朗普连任成功的可能性较高。

投资策略:2020年,我们对港股战略看多,或迎缩小版“戴维斯双击”;行业建议布局低估值、“抗通胀”、“软服务”三条主线。年底低估值的价值品种可能受益,如银行、地产、资本货物(重卡、机械)等。

风险提示

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局变化。

报告正文

港股策略周论:“大选模式”如何影响美股?

本周全球股市普涨,港股恒生指数、恒生国企指数分别上涨1.27%、1.49%。板块方面,恒生一级行业全部上涨,原材料业领涨,综合业涨幅最小。

美国总统大选是2020年海外市场关注的焦点之一,随着美国大选逐渐升温,投资者开始关注美国进入“大选模式”后,大选这一变量将如何影响美股与各类资产的表现?本期策论我们通过历史数据,探究美国大选效应对资产价格的影响,并结合2020年大选情况,对明年美股或受大选影响较明显的时间点做出预测。

1.1 大选效应对资本市场的影响主要体现在前1-2个月

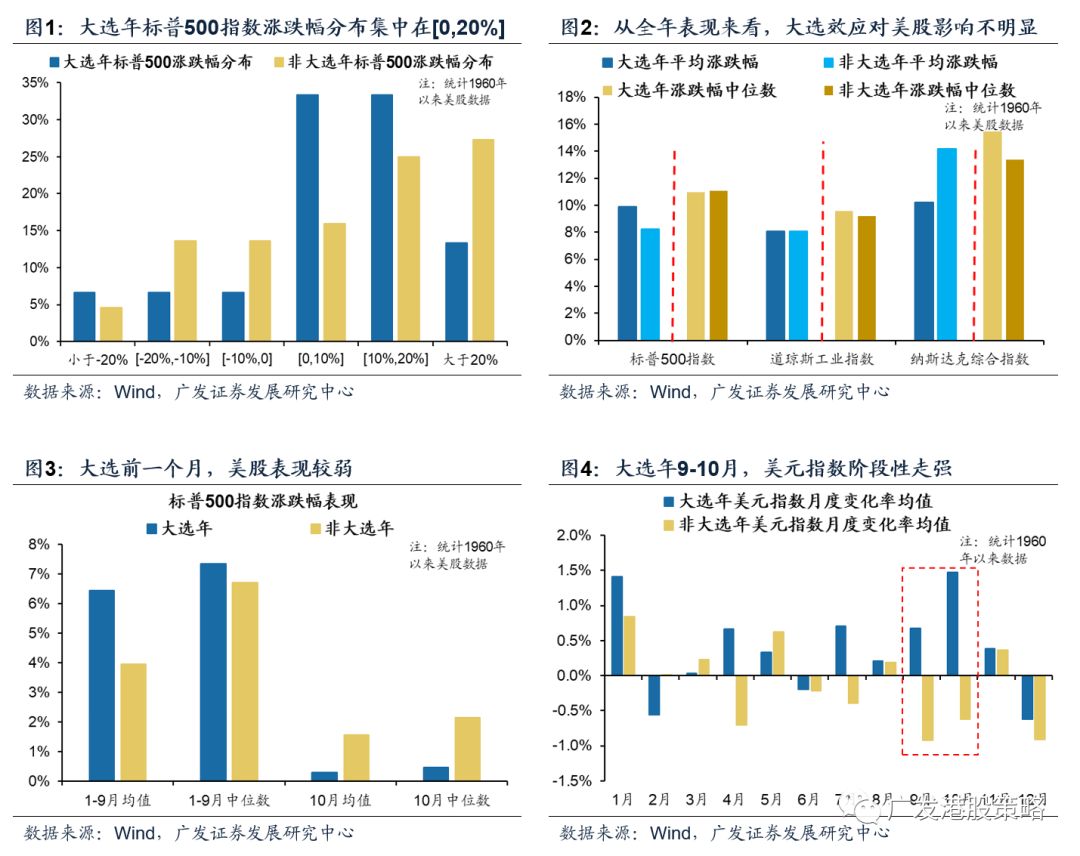

历史上美国大选年美股温和上涨概率较高。统计1960年以来美股表现,总统大选年美股出现正收益的概率高于非大选年,但大幅上涨的情况不多,标普500指数涨幅多集中在0-20%之间。

从美股三大指数年涨跌幅均值与中位数看(纳斯达克指数从1972年开始统计),美股三大指数年涨跌幅在总统大选年与非大选年的表现接近,未体现出明显差异。

但大选前一个月美股表现显著弱于非大选年同期。美国总统大选时间在11月初(11月第一个周二)。历史上在大选年1-9月,美股表现好于非大选年同期,但大选年10月表现显著弱于非大选年。这是由于大选前一个月政治不确定性将大幅上升,压制市场风险偏好,并成为影响10月美股走势的重要变量。

美元指数在历次大选前多走强,明年9、10月美元指数或存在避险推动下的做多机会。对比大选年与非大选年美元指数月度变化,美元在大选年9、10月明显走强(图4),背后的逻辑在于市场避险情绪出现阶段性升温,并推升美元指数。但另一方面,大选效应对美债收益率走势的影响并不显著。

2020年3月3日“超级星期二”同样需重点关注,或决定民主党最终提名人选,若“黑天鹅”事件出现,市场短期将出现波动:

3月3日共有16个州将进行民主党初选,且由于民主党“票仓”加利福尼亚州将初选日提前至此(2016年加州初选在6月进行),本次“超级星期二”初选结果将更具有代表性,民主党最终提名人选或于届时清晰。

从目前民主党候选人民调支持率来看,拜登仍然领先,但如果“黑天鹅”事件出现,尤其是政策较为激进,主张“分拆大企业”、“对富人加税”的沃伦在“超级星期二”之后领先,短期市场或出现大幅波动。

1.2 连任效应与党别效应对明年美股走势的影响可控

美国的两党制度与总统任期要求意味着在总统大选时,会出现现任总统是否连任、执政党派是否更换等不同情况。而选举结果的差异,也将对美股走势产生不同影响。

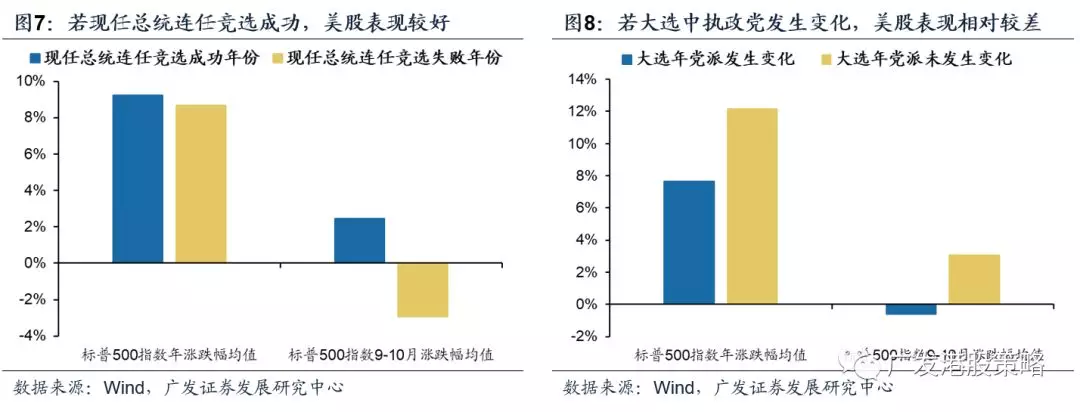

现任总统连任竞选成功,执政党派未发生变化,美股表现更好。仅选取大选年美股表现进行分析,无论是美股全年表现,或是对大选更敏感的9-10月份走势,在大选中若现任总统连任、执政党派未发生变化,美股表现更好。

在两党内无强力竞争对手,明年美国经济衰退概率不大的背景下,特朗普连任成功的可能性较高:

根据历史经验,在任总统在连任选举当年或前一年美国经济若出现衰退,在任总统成功连任的案例仅有1次,出现在1924年;而如果美国经济运行正常,在任总统均顺利赢得总统竞选。

美国2020年出现经济衰退的可能性不大。美国目前正处于经济后周期(Late Cycle)阶段,明年美国消费数据韧性或不及今年,但受益于联储的3次“预防式降息”,部分利率敏感型行业,如制造业、房地产行业的基本面近期已出现好转,将对2020年美国经济基本面形成弱支撑。

考虑到连任也是特朗普的最终目的,不排除更多“稳经济”措施的推出,如暂缓与其他国家的贸易摩擦等。从纽约联储的预测看,纽约联储预期明年美国经济出现衰退的概率在近期也已明显下修。

鉴于2020年特朗普连任成功的概率较大,因此无需过度担忧因总统连任竞选失败,或执政党派更换而利空美股的情形出现。

结合第一部分观点,我们认为美国大选对资本市场的重要影响时点将集中在大选前的1-2个月。此外,若3月“超级星期二”民主党初选投票结果与市场预期相悖,市场短期或波动加剧。

1.3 投资策略:美国大选短期影响较小,港股低估值板块继续修复

美国总统大选是2020年海外市场关注的焦点之一。我们通过历史数据,探究美国大选效应对资产价格的影响,并结合2020年大选情况,对明年美股或受大选影响较明显的时间点做出预测。

历史上美国大选年美股温和上涨概率较高,但大选前一个月美股表现显著弱于非大选年同期,同时美元指数多走强。这是由于大选前一个月政治不确定性大幅上升压制市场风险偏好,成为影响美股和美元走势的重要变量。

明年3月3日“超级星期二”是另一个需重点关注的时间节点。民主党最终提名人选或于届时清晰。若政策较为激进的候选人在“超级星期二”之后领先,市场短期将出现波动。

美国大选还存在连任效应与党别效应。若现任总统连任竞选失败,或执政党派发生变化,美股表现较差。但考虑到目前特朗普在两党内无强力竞争对手,且明年美国经济衰退概率不大,预计特朗普连任成功的可能性较高。

市场策略:展望2020年,我们对港股战略看多,或迎缩小版“戴维斯双击”;行业配置关键词为“价值回归、成长分化”,建议布局低估值、“抗通胀”、“软服务”三条主线。

从投资策略来看,在盈利“螺旋式上升”的背景下,港股的估值“钟摆”向上均值回归 “只可能迟到,但不会缺席”。中性情形下,预计明年恒生指数涨幅约11%-12%,盈利和估值实现“双升”。

行业配置方面,建议布局三条主线:1)价值回归下的低估值,超配银行、汽车关注内房股,估值和高股息是核心;2)“抗通胀”品种占优,但需精选估值性价比,看好医药、保险;3)分化的科技,从“硬科技”到“软服务”,超配互联网及软件服务。

从短期来看,年底“混乱无序”的市场环境下,低估值的价值品种可能受益,如银行、地产、资本货物(重卡、机械)等。

风险提示

美元指数、美债收益率大幅上行的风险;

国内信用政策持续收紧的风险;

经济和上市公司盈利不达预期的风险;

中美贸易格局变化。

(编辑:李国坚)