本文来源微信公众号“美股研究社”。

半导体行业正在展望更美好的未来。对于一直因销售放缓而遭受沉重打击的半导体行业而言,这是一个好消息。由于消费者对近期系统升级的预期犹豫不决,同时国际紧张局势带来了提高关税和价格的威胁。

即将到来的5G的实施,以及游戏的自然更新周期,正在提振对更快处理器和更高内存的需求,这无疑是一个更好的转变。对该行业更有利的是,一项贸易协定的实施。

追踪和衡量华尔街分析师业绩的TipRanks公司已从数据库中挑出了两只中型半导体股。最近几个月,这两家公司都以快速增长给华尔街留下了深刻印象,并从该平台的智能评分中获得了高分。Smart Score是TipRanks公司对某只股票的数据汇总,将各种因素综合在一起,对数据库中的每只股票都给出一个直观的评分。根据Smart Score,这些股票有可能在未来一年跑赢大盘。

让我们再深入一点,看看为什么分析师们认为这些股票值得买进。

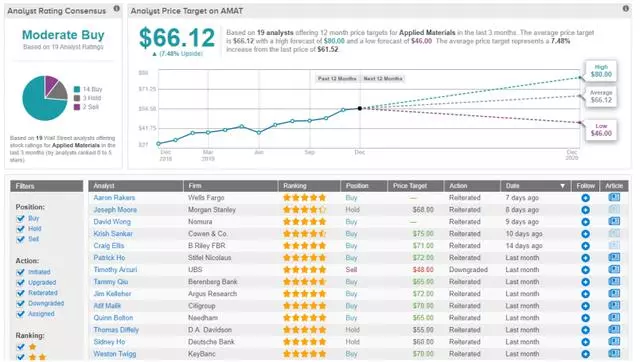

应用材料公司(AMAT.US)

我们的第一支股票,应用材料,是一家价值560亿美元的公司,为一系列电子产品——平板显示器、电视、智能手机等——生产集成电路芯片。2018年,AMAT的销售额超过170亿美元,净利润为33.3亿美元。

该股的智能得分是满分10分。这并不意味着所有的得分因素都是绿色的,但大多数都是绿色的。该股12个月的上涨势头非常积极,为105%。新闻情绪是非常乐观的,显示100%的新闻在过去的一周一直是积极的。金融博主们也持乐观态度,乐观情绪为81%,而行业平均水平为68%。

该公司最近发布的第四财季收益报告强化了这一乐观前景。每股收益为80美分,比预期高出5%,季度收入为37.5亿美元,比预期高出2%。这是一个稳健的收益报告,虽然数字比一年前有所下降,但趋势明显是向上的。股票升值也是积极的——AMAT在2019年上涨了88%,是标普500指数29%涨幅的三倍多。

来自Evercore ISI的4星分析师C J Muse最近对整个半导体行业进行了评估。他对该行业整体前景的看法是乐观的,他表示,目前的价格对投资者来说是一个很好的切入点。关于AMAT,Muse写道:“我们在21周期模拟了46.5亿美元的服务收入。如果我们保守估计显示屏的销售额为15亿美元,那么总收入为182亿美元。他重申了自己对该股的买入评级,并将目标价上调至75美元,暗示有22%的上涨潜力。

AMAT的温和买入共识评级是基于最近19次分析师评估得出的,其中14次买入,3次持有,2次卖出。该股的售价为61.52美元,66.12美元的平均目标价显示出7.5%的小幅上涨。

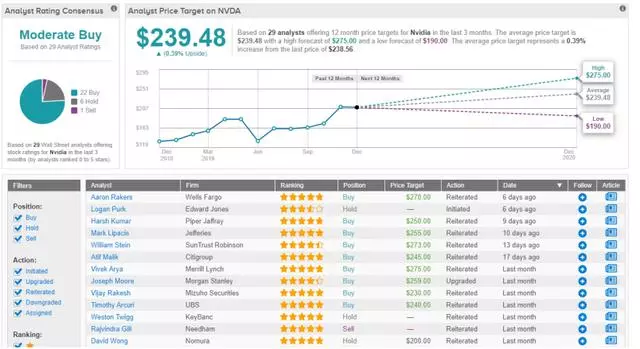

英伟达 (NVDA.US)

有了英伟达,我们开始涉足半导体行业的高端市场。英伟达市值为1,460亿美元,几乎是AMAT市值的三倍,在图形处理领域处于行业领先地位。英伟达的GPU面向游戏和专业行业。该公司还在数据中心领域进行了大量投资。

英伟达在游戏市场的坚实基础——它的GPU在需要更快处理器以获得更流畅游戏体验的玩家中很受欢迎——为其提供了稳固的市场表现所需要的基础。该公司去年11月公布了第三季度业绩,营收和每股收益均超过预期。NVDA今年已经上涨了79%,令人印象深刻。

NVDA的智能评分分析结果为9分,这一高分表明该公司的股票表现领先。除了看涨的博客和新闻情绪,NVDA投资者情绪非常积极。在过去的7天和30天里,个人投资者增加了对这只股票的购买。

富国银行(Wells Fargo)五星分析师瑞克斯(Aaron Rakers)最近重申了对NVDA的买入评级,并将其目标价上调至270美元,涨幅为13%。在他对该股的评论中,Rakers写道:“英伟达的数据中心毛利率可能在70%左右,比公司毛利率高10个百分点。他补充道,“我们对英伟达收购Mellanox的战略定位持乐观态度(将在2020年初完成)。”

英伟达的股价为238.56美元,平均目标价为239美元。这使得该股仅有0.39%的涨幅,这是近期股价上涨推动该股上涨至目标水平的结果。该股的温和买入评级是基于最近几个月的29份分析师评估,其中包括22份买入,但也有6份持有,1份卖出。

(编辑:刘瑞)