智通财经APP获悉,据港交所12月24日披露,汇景控股有限公司通过港交所聆讯,中国银河国际担任其独家保荐人。

公司是一家成熟的中国综合住宅及商用物业开发商,专注于向客户提供优质的综合物业,主要业务分布广东省及湖南省。公司历史可追溯于2004年,业务开始于东莞的物业项目,并已逐步延伸至河源、长三角城市群(包括安徽省、江苏省以及浙江省)以及长江中游城市群(包括湖北省、湖南省及江西省)。公司住宅物业客户主要为个体买房,商用物业客户主要为个人买房、企业及其他业务实体。公司主要供应商为工程承包商及建筑材料供应商,于往绩记录期间,公司委聘大量承包商及分包商,且于中国采购所有建筑材料。

2018年,公司连同其合资企业的总合约销售额同比增长达97.7%,金额达人民币2,562.4百万元。根据仲量联行,按以合约销售额计算,本集团连同其合资企业于100大地物业开发商中在东莞排名第28位(占市场份额0.6%)、在长沙排名第63位(占市场份额的0.4%)及在合肥排名第39位(占市场份额的0.6%),并分别占河源及衡阳市场份额的1.3%及0.8%。公司及其项目所获奖项如下:2010年获香港文汇报、香港建筑师学会及香港设计师学会颁发“顶级品味豪宅奖”;2014年获搜狐网选为“东莞最具影响力品牌房企”;以及2016年获合肥学院房地产研究所选为“安徽年度十佳城市综合体”。

业务模式

公司业务主要包括房地产开发,同时也保留了一些具有战略价值作投资物业的商业物业的所有权以产生稳定的经常性收入来源。我们的物业项目包括住宅物业项目,综合物业项目及为推动特定行业的物业项目。

综合物业项目包括住宅及商用物业。其中,住宅物业主要包括分层住宅、排楼、独栋洋楼及别墅;商用物业主要包括零售店铺、购物中心、写字楼及(倘相关土地出让合同规定)酒店。

公司推广特定行业的物业,包括“旅游康氧生活”项目及“科创产业”项目。公司委聘合资格第三方承包商负责物业开发项目建设。由于中国房地产行业竞争激烈且不断演进,公司需要持续监察不断变化的市况及适当调整物业项目的售价。

主要财务数据

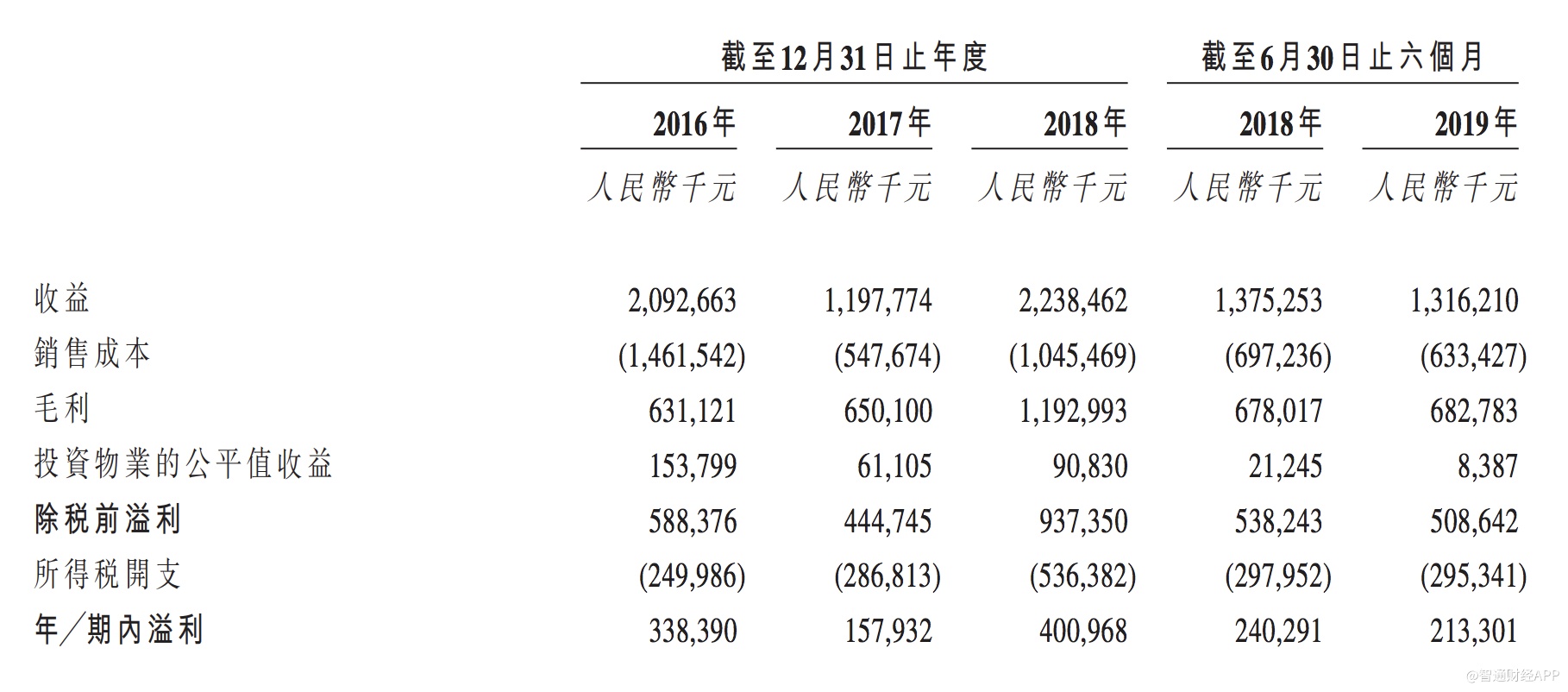

截至2016年及2017年12月31日止年度,公司收益由人民币2,092.7百万元减少42.8%至人民币1,197.8百万元,主要由于所交付的建筑面积减少58.7%。在此期间,部分减少额由房价的上涨所抵消。公司收益由截至2017年12月31日止年度人民币1,197.8百万元增加86.9%至截至2018年12月31日止年度人民币2,238.5百万元,这是由于公司开始确认于河源及合肥的物业收益导致2018年所交付的建筑面积增加96.5%,截至2018年12月31日止年度,其共占所交付总建筑面积的55.1。

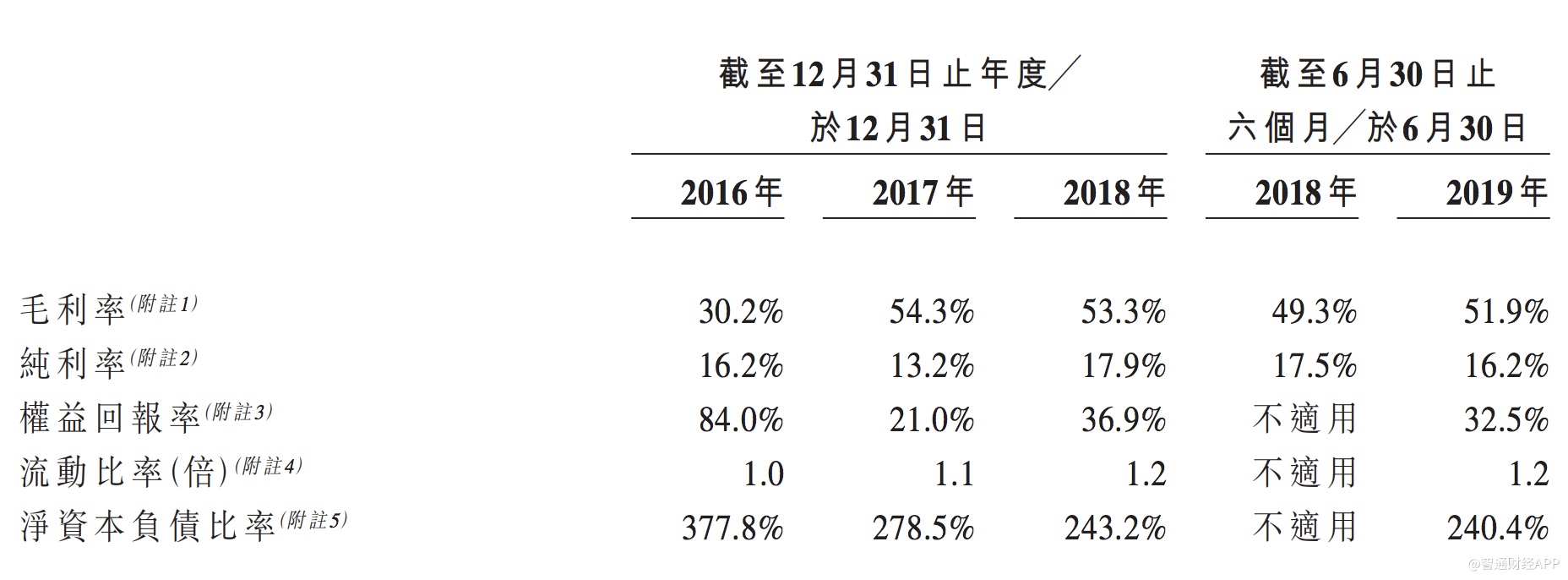

截至2017年及2018年12月31日止年度以及截至2019年6月30日止六个月,公司毛利率较截至2016年12月31日止年度更高,主要由于御海蓝岸于截至2017年及2018年12月31日止年度分别产生较高毛利率(即52.8%及54.7%)所致。

截至2016年及2017年12月31日止年度,公司年内溢利由人民币338.4百万元减少53.3%至人民币157.9百万元,主要是因为截至2017年12月31日的投资物业公平值收益减少人民币92.7百万元,以及同期行政开支增加人民币61.5百万元所致。

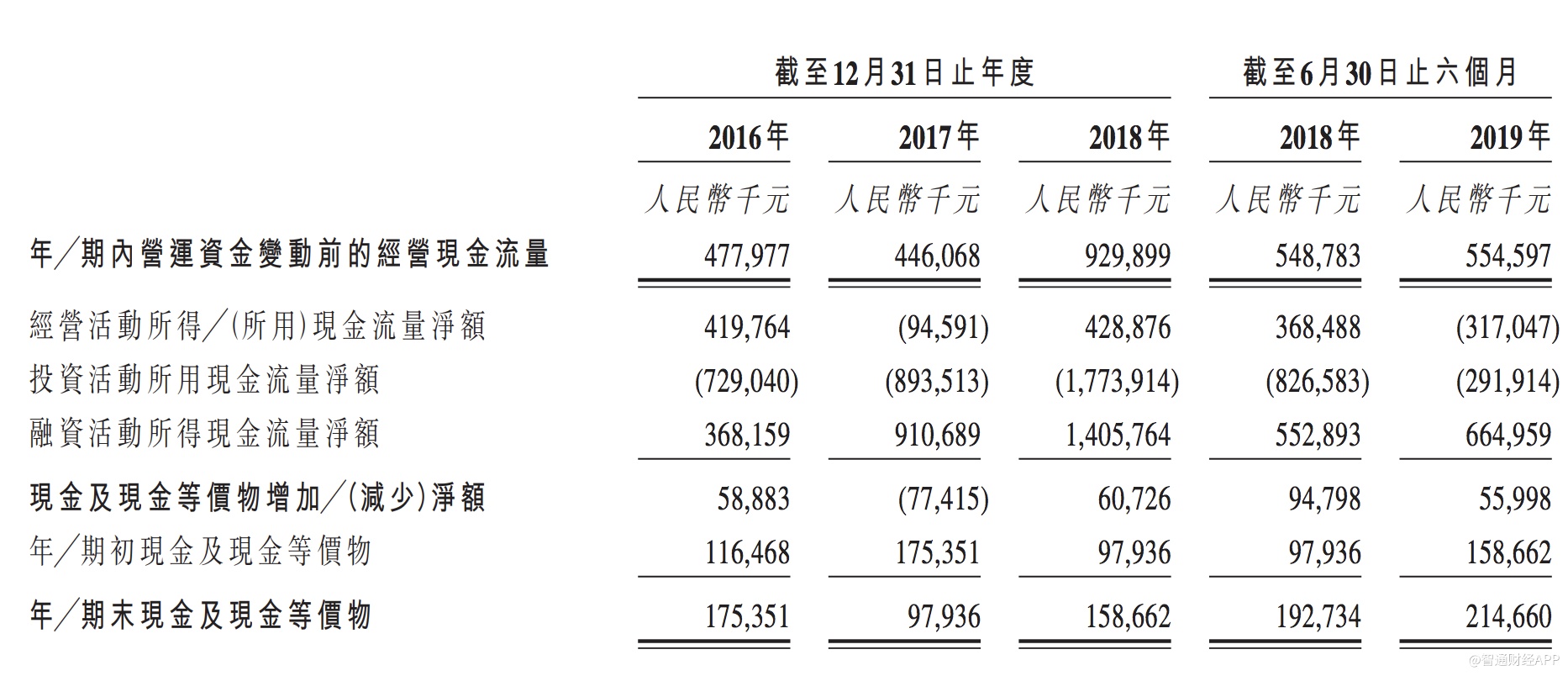

截至2019年6月30日止六个月,公司于经营活动所用现金净额为人民币317.0百万元, 主要来自预付款项、其他应收款项及其他资产增加人民币516.3百万元及持作出售已竣工物业增加人民币436.9百万元,部分被在建物业减少人民币359.9百万元及合约负债增加人民币255.1百万元所抵销。 截至2017年12月31日止年度,经营活动所用现金净额为人民币94.6百万元,主要由于持作出售已竣工物业增加人民币471.6百万元、预付款项、其他应收款项及其他资产增加人民币533.4百万元,以及其他应付款项、已收按金及应计费用减少人民币114.7百万元以及已付利息人民币152.0百万元所致,部分被在建物业减少人民币128.4百万元、贸易应付账款增加人民币159.6百万元以及合约负债增加人民币562.6百万元所抵销。

风险因素

1. 公司业务及前景依赖中国物业市场表现及可能受任何市场波动的不利影响 2. 向新地区市场拓展带来的若干风险及不明朗因素 3. 参与城市更新开发项目可能需要较多成本及资源且该开发项目的利益未必于不久的将来展现 4. 未来可能无法以商业上可接受的介个于舍和开发的心仪地区获得土地储备,有关情况肯能会对公司的业务、财务状况、经营业绩及前景造成影响 5. 政策的影响

合规及涉讼

公司曾未能按照项目土地出让合同中所载期限开始及/或完成建设工程。此外,其若干物业项目:(i)未遵守有关人防事务的要求;(ii)未提交经修订的环境审批发展计划;(iii)开发无权利的土地;(iv) 已预售但其所得款项未 根据相关要求存入指定的控制账户;及╱或(v)由缺乏必要资格证书的实体开发。此外,公司若干成员公司连同其合资企业亦未能提供足额社会保障保险及住房公积金供款。

公司涉及若干法律诉讼,其中包括多名供应商及一名物业销售代理针对公司提起的索偿,以及公司针对其他实体提出的索偿。

募资用途

(1)大湾区及河源的物业项目,对享受政府政策支持且具高增长潜力的城市进行深耕投资 (2)获取城市更新项目 (3)发展度身定制的综合物业项目,继续与新兴行业的实体合作;及(iv)吸引、挽留及激励技能精熟及才华出众的僱员。