本文来自“中金点睛”,作者“何伟、韦一飞”

大金(DKILY.US)是多联机的发明者、领导者,对暖通空调行业发展有卓越的贡献。大金以产品力为核心竞争力,专注于中央空调市场,但在B2C的家用空调市场竞争力弱。大金的商业模式有别于竞争对手。欧美暖通空调龙头:联合技术(UTX.US)、英格索兰(IR.US)、江森自控(JCI.US)。这些是相关多元化模式(暖通空调、楼宇自动控制、安防系统、电梯等);日韩流行财阀模式:三星(SSNGY.US)、三菱等;中国暖通空调龙头是产业链一体化模式、家电多元化模式。

图表: 大金旗下主要品牌

资料来源:公司官网,中金公司研究部

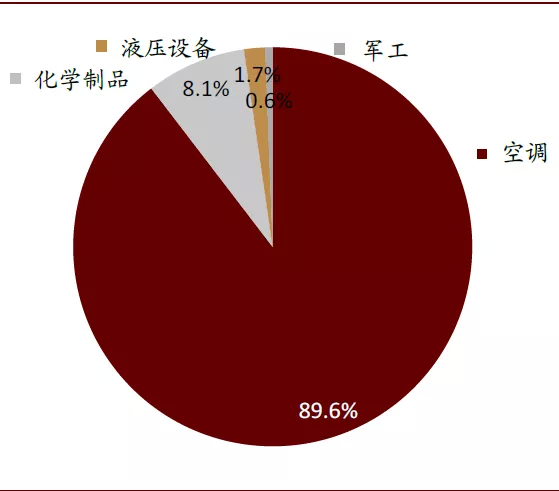

图表: FY18/19财年营业收入拆分(按产品)

资料来源:公司公告,中金公司研究部

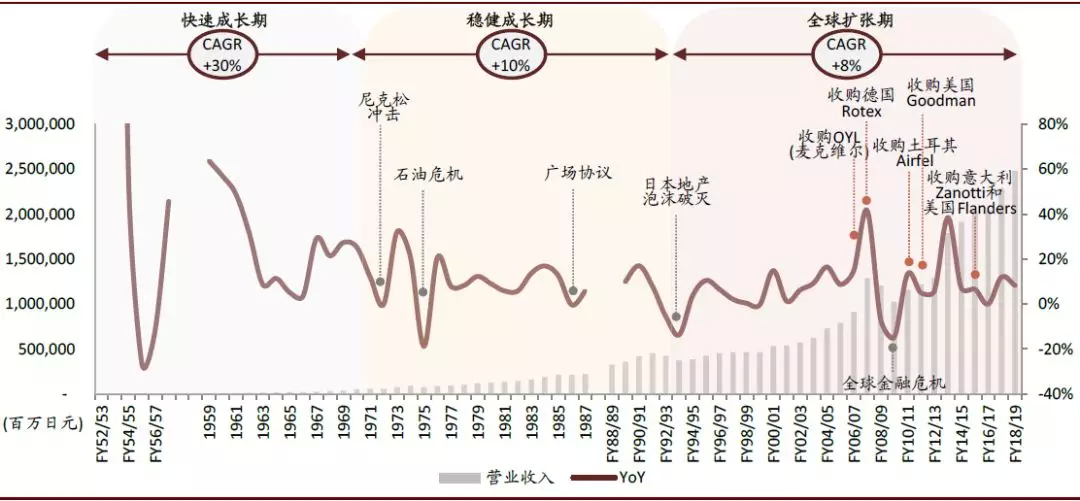

图表: 大金历史收入增长趋势

注:1959年之前,公司财年结算日为3月31日;1959-1987年间,公司财年结算日为11月30日;1988年后,公司财年结算日为3月31日。

资料来源:彭博资讯,公司公告,中金公司研究部

锲而不舍的全球化

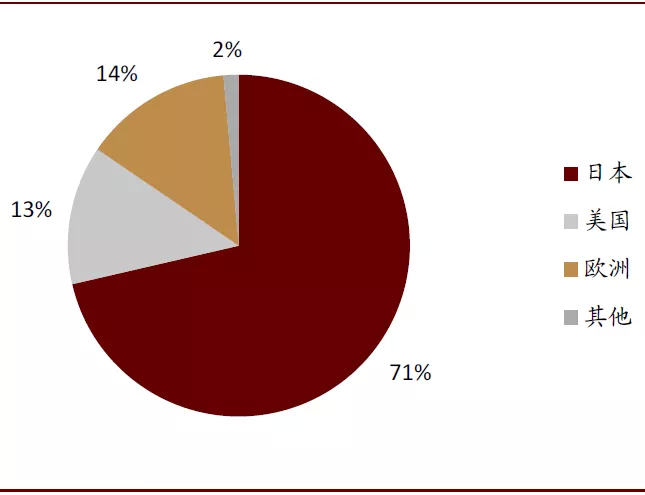

大金在1970年代开始在东南亚、欧洲建厂,但90年代后才取得很好的效果。1980年代到1990年代,大金两度进入美国市场,两度退出。2007年并购麦克维尔、2012年并购Goodman后,大金才在欧美市场确立龙头地位。大金1990年代进入中国市场,依靠产品优势确立高端品牌形象,中国市场盈利能力是全球各区域中最高的。大金在中国主销多联机,但在家用空调市场被边缘化,是战略失误。

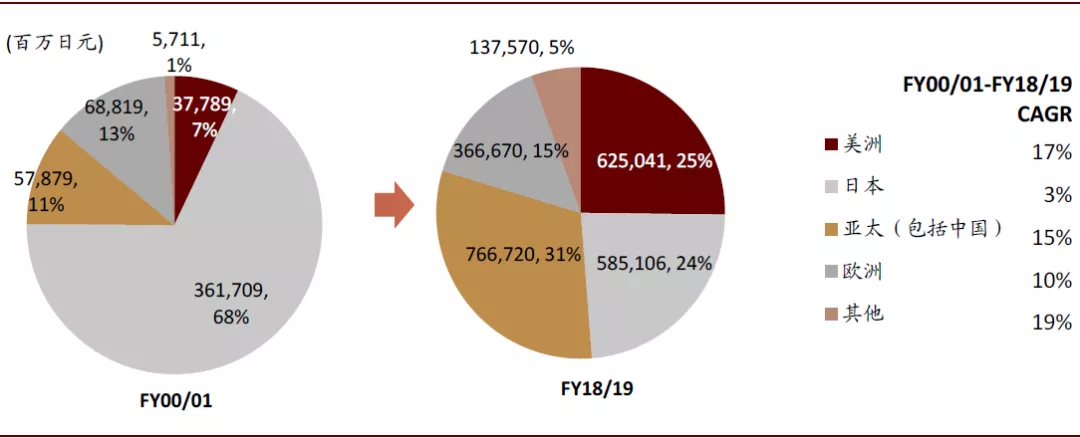

图表: FY00/01~FY18/19大金收入的国际化趋势

资料来源:公司公告,彭博资讯,中金公司研究部

三大转折的重要借鉴意义

通过梳理大金工业的成长历史,我们认为其重要的三大转折对国内家电企业具有借鉴意义。

► 1994年职业经理人井上礼之出任大金社长,创始人家族淡出。井上礼之砍掉了不赚钱的业务,将战略聚焦于专业化、全球化以及提高盈利能力。大金在1994年的战略变革类似美的2012年的转型,同样是从家族企业向职业经理人过渡,并且明确了“产品领先、效率驱动、全球经营”的发展战略。清晰的治理结构、明确的发展战略是企业后续增长的重要基础。另一方面,大金在初步多元化业务的失败也证明了主业强势的企业开展多元化业务并非易事。与盲目多元化相比,专注于优势主业,谨慎拓展相关多元化,发挥协同优势,成功的可能性或许更大。

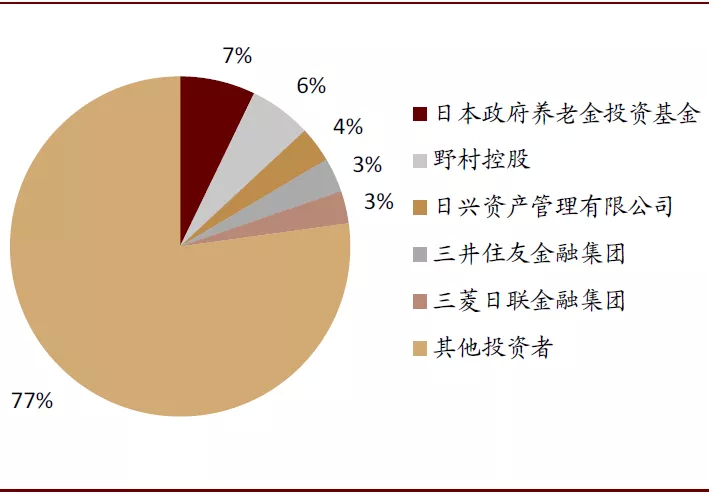

► 2000年之后,大金逐步成为无控股股东的公众公司,股权结构充分分散和国际化,企业管理则由职业经理人控制。过去十年,格力电器虽然成长性高于大金,但估值偏低,其中一项重要原因就是资本市场对格力电器治理结构的担忧。12月2日,控股股东格力集团向珠海明骏协议转让15%格力电器股份的事项已经获得珠海市政府批准,国企混改完成后格力电器将变为无控股股东和实际控制人的公众公司,这对于格力电器具有重要借鉴意义。

图表: 大金股权分散,以机构持股为主(2019/12/1)

资料来源:彭博资讯,中金公司研究部

图表: 大金国际化的股东结构(2019/12/1)

资料来源:彭博资讯,中金公司研究部

► 2007年,大金开始以全球并购的方式扩张,收购美国麦克维尔、德国Rotex之后却遭遇全球金融危机,公司欧美业务连续5年经营不善,类似于美的并购KUKA之后面临全球经济不景气、KUKA业绩不达预期的境况。但即便遭遇暂时的困境,大金仍坚定地执行全球化战略,在经济下行周期中继续收购了土耳其Airfel(2011)和美国Goodman(2012),最终确立了全球暖通空调龙头的行业地位。跨国并购并非总是一帆风顺,遭遇经济周期的波动在所难免,但全球化是中国家电龙头做强做大的必经之路,需要一定的定力和坚持。

高估值的大金

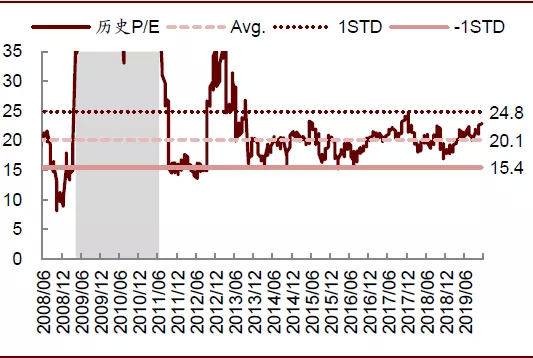

虽然过去10年格力的增长速度远快于大金,但大金的估值下限区域是格力的估值上限区域。资本愿意给大金更高的估值,一方面是中日两国资本市场开放程度不同;另一方面是2000年之后,大金的股权充分地分散和国际化,且企业管理由职业经理人控制,大金彻底的成为无控股股东的公众公司,让资本更放心。相比于格力压库存模式导致的业绩波动,大金的波动周期更长。过去30年重大波动分别是1992-1993年日本地产泡沫破灭期间;1998年亚洲金融危机期间;2008年全球金融危机期间。

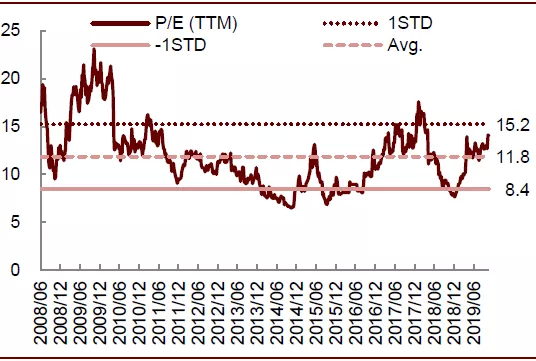

大金全面开启全球化战略以来,FY93/94~FY18/19财年公司收入、净利润CAGR分别达到8%、24%,市值扩张近20倍。近5年来公司估值区间在15x-25x TTM P/E,当前估值水平为23x/21x 2019/20e P/E。

图表: 大金历史市值

资料来源:彭博资讯,中金公司研究部

图表: 格力电器历史估值

资料来源:万得资讯,中金公司研究部

图表: 大金工业历史估值

注:计算历史平均P/E区间时剔除了灰色时间段

资料来源:彭博资讯,中金公司研究部

风险

市场需求波动风险;行业竞争风险。

(编辑:彭谢辉)