从广东沿海到大漠边疆,明珠货运(YGMZ.US)的运输步伐已跨越80%的中国大地。此次,这家运输服务公司来到了大洋彼岸的美股市场。

智通财经APP观察到,近日,明珠货运更新了招股书,这也意味着公司即将在美股挂牌上市。

近年来,随着国家公路网络的不断完善以及货运市场的需求不断增强,受益于市场红利,来自深圳的明珠货运现已成长为广东地区第二大运输公司。美股投资者在竞争激烈的行业寻找投资标的时,往往钟爱能从洗牌中实现突围的公司。而明珠货运的上市,也许能让投资者在运输行业标的选择中多一个选择。

业务扩张的短期影响无法避免

对于一家货物运输公司而言,品牌与口碑的重要性尤为突出,只有建立了良好的口碑才能打破行业扩张的壁垒,实现跨越式发展。因此公司的服务能力是评判一家运输公司发展潜力的重要指标。

从公司的业绩中,可以客观反映明珠货运的运输服务能力。

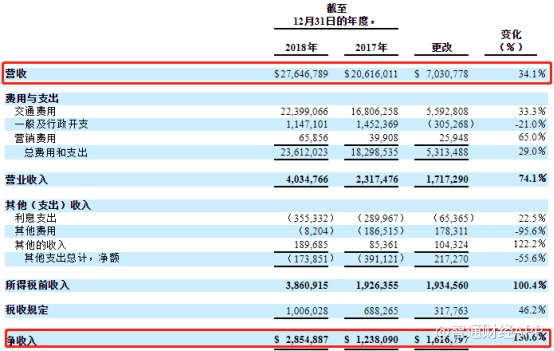

据智通财经APP了解,明珠货运在运输行业拥有超过17年的经验,并获得中国物流与采购联合会的3A级卡车运输服务提供商的认可。在此良好口碑下,明珠货运业绩增长较为迅速,2017-2018年,公司营业总收入从2061.6万美元增长至2764.7万美元,同比增长34.1%;公司同期净利润则从123.8万美元大幅增至285.5万美元,同比增长130.6%。

明珠货运之所以能取得业绩的快速增长,主要原因在于,2018年公司在新疆的经营有了突破性进展,公司在当地运输业务取得了规模化的收入,这较大的提升了公司的盈利能力。

从具体的分部收入来看,2018年,公司在新疆的业务收入同比增长159.1%,直观地带动了其整体业绩水平的提高。

在招股书中,明珠货运还提到,为将设备重新分配以支持在新疆新业务的发展,公司主动削减了在广东省内利润较低的运输路线,这导致了公司当期广东分部的业绩出现7%的下滑。但整体盈利方面,由于优化了公司资源配置,公司在扩张期交通费用合理增长的情况下,行政费用仍出现降低,这说明公司的经营效率得到了一定提升。

除了业务扩张之外,公司客户关系作为货运公司业绩稳定的关键要素同样值得投资者关注。

对于运输行业而言,业务扩展的关键便在于客户关系,是否拥有稳定的客户从侧面反映出运输公司的品牌和口碑,但客户同样是一把“双刃剑”,客户集中度过高,也会成为公司业绩增长的阻碍。

智通财经APP观察到,在2017年和2018年,公司前五名客户的销售额分别占其各年当期总收入的71.4%和63.9%。可以看到即使在2018年以后,公司前五大客户的销售额占比已经下降到6成,但这依然算是较大的比重。且由于行业特性,公司与客户的合同通常为年签,因此公司在依赖前5大客户的同时还存在一定的客户流失风险。

并且由于公司在新疆的业务正在扩张期,因此明珠货运在新疆的业务开展依然需要当地分包商的合作,但这无疑增加了其分包费用,影响了公司利润。

从最新的业绩来看,在交通费用的其他项目明细均出现下降的同时,公司分包费用却同比增长85%,达到1049.4万美元。其主要用于公司在新疆业务扩张中支付给当地分包商的费用。不过值得注意的是,在广东的成熟市场,公司并无如此高额的分包费用,这在一定程度上说明,随着公司在新疆业务的展开,当公司与当地客户建立了稳定的直接联系,分包费用下降将是一个必然趋势,只是现在这种短期负面影响无法避免。

因此,在经营和财务的连锁反应下,公司现金流还是受到一定影响。截至今年9月底,公司经营现金流净额为99.9万美元,同比出现下滑,且较当期净利润稍低,这说明公司收现能力受到了一定影响。

不过短期的负面影响并未阻挡公司开拓新疆新市场的决心,作为新的业绩增长点,新疆市场被明珠货运寄予厚望。

新疆成国内运输“角力场”

在进入“完善阶段”的国内运输市场,新疆的发展潜力正在不断被挖掘。明珠货运正是看中其市场发展的前景,才致力于成为“先行者”。

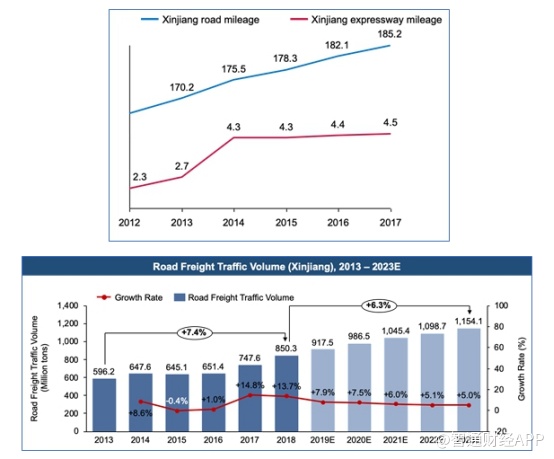

智通财经APP了解到,近年来,在在国家基建政策支持下,新疆的公路里程发展迅速,2012-2016年,新疆的公路里程已从16.59万公里稳步增长到18.21万公里。

而在基础设施和国家政策催化下,新疆的公路货运量从2013年的5.962亿吨增加到2018年的8.503亿吨,复合增长率达到7.4%,增长率已高于国内平均水平。数据显示,到2023年,新疆公路货运量最终将达到11.541亿吨,这对于货运行业而言,无疑是一块还未瓜分的“大蛋糕”。

开垦一块运输新市场并不容易,前期运输路线网络的建立、运力的提升及客户的培养均需要公司拥有前期巨量投入的资本和实力,这无疑成为了一道难以跨越的门槛。因此公司实力成为参与竞争的决定性因素。

对于明珠货运而言,公司现拥有139辆拖拉机和90辆拖车的车队,并具备一次动员200辆拖拉机和200辆拖车的机动实力,能帮助公司迅速打开新疆货运市场的大门。从上述的业绩反馈来看,从经营到规模盈利,新疆市场已体现出较强的增长潜力。

对于投资者而言,投资一家处在业务扩张期的货运巨头公司,短期的业绩波动并不能掩饰其内在较强的增长潜力,当公司在新疆的客源趋向稳定,公司或迎来一波新的业绩增长期。