2019年,商品住宅成交规模与去年同期相比大体持平,不过从月度变化呈现出“先扬后抑”的趋势,上半年成交热度持续,随着调控政策的逐步传导,下半年市场明显降温,成交量开始逐月走低,随着“因城施政、分类调控”的逐步贯彻实施,一线、二线和三四线城市市场分化愈加显著,城市热点轮动的势头方兴未艾:一线城市市场韧性较强,二线供求维稳,分化加剧;三四线小幅下行。目前成交表现良好的主要聚集在一线、强二线和长、珠三角经济实力较强的三四线城市。

预判未来,我们认为,当前中央“房住不炒”的主基调不会改变,地方积极贯彻“因城施政,有松有放”,还有部分二三线城市的“抢人大战”如火如荼,基于此,2020年整体的成交规模有望与今年持平或小幅微增,不同能级城市行情也将相对独立,一线城市楼市有望小幅升温,二线整体维稳,城市间分化还将持续,而回调压力主要集中在前期需求透支严重,基本面缺乏支撑的大多数三四线城市。

2019年总结

2019年楼市政策可以用“一波三折”来形容,中央层面仍坚持“稳字当头”,从两会的“防止房市大起大落”到政治局会议“不将房地产作为短期刺激经济的手段”,再到新华社“坚守房住不炒底线”,整体政策的主基调未发生根本改变。而地方充分贯彻了一城一策、城市主体责任的长效机制,调控政策有收有放:多城调降人才落户门槛,呼和浩特、宁波等市更是出台人才购房补贴这类刺激性政策;苏州、西安、大连等加码调控,西安政策力度相较严苛;抢人大战再掀高潮,更多二三线城市调降人才落户门槛, “四限”调控局部放松。

随着政策调控的持续发酵,楼市成交在下半年明显“转淡”且呈现出逐月下行的态势,不同能级城市行情相对独立,城市间分化也愈演愈烈。具体来看,一线城市供应小幅缩量,不过因刚需和改善需求的平稳释放,整体市场韧性较强,成交量同比尚保持可观的正增长。二线城市供求维稳,与去年同期基本持平,不过城市间内部分化加剧,沈阳、昆明等成交表现相对抢眼,而合肥、西安等城市二季度后市场热度明显下降;广大三四线城市尽管政策环境依然较为宽松,但受购买力所限,加之棚改货币化安置的收紧,下半年项目去化情况有所下降、成交逐渐疲软。

02 新增供应:同比微跌5%,一二线涨跌参半总体稳定,六成三四线供应缩量

全国105个重点城市前11个月新增供应面积相较2018年同期下跌5%。分能级来看,一线受到广州供应大幅缩量影响整体供应同比下跌7%;二线城市同比微跌2%,昆明、青岛、西宁等供应情况相较上年显著改善,而重庆、成都等头部城市供应量高位回调;三四线城市受到市场加速转冷等多方面因素影响,供应量下滑现象更为普遍,六成以上城市供应同比有不同程度的缩量。

(1)供应同比降5%,下半年供应同比增幅由正转负且降幅逐月扩大

据CRIC统计,2019年1-11月,全国105个重点城市商品住宅新增供应面积47574万平方米,相较2018年同期下降5%。

(2)一线供应小幅下滑,二线城市涨跌参半总体与去年持平,三四线同比降7%

(3)新增供应TOP10:成都跌出榜单前三,青岛排位跃升明显,昆明首次进入榜单

榜首城市重庆1-11月供应量2185万平方米,同比下跌18%,与第二位武汉差距进一步缩小。门槛城市宁波供应量1141万平方米,门槛与2018年基本持平。排名变化较大的城市是成都、青岛和昆明,其中成都供应量高位回落,名列榜单第七位,为近三年来首次跌出供应榜单前三。供应增长最为显著的城市是青岛,前11月供应量相较2018年同期增长28%,排名一举由第八位跃升至第三位。昆明今年尤其是下半年以来供应大幅放量,前11月供应量同比增幅高达26%,是唯一一个近3年来首次进入供应排行榜TOP10的城市。

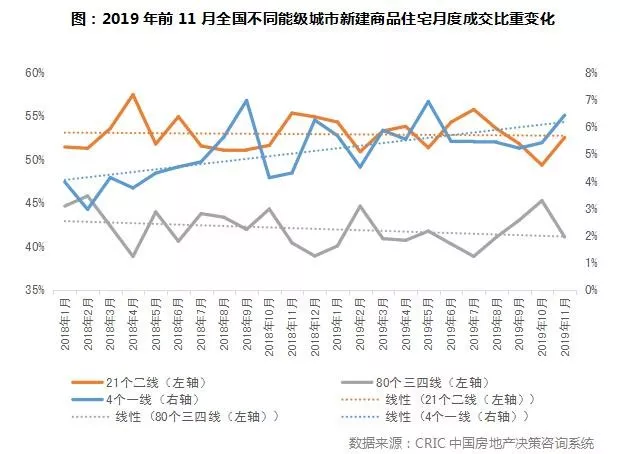

03 新房成交:先升后降总量同比微增1%,一二线波动上行,三四线分化未失速

2019年前11个月全国商品住宅月度成交量呈现先升后降的走势,事实上,成交量同比增速在5月已由正转负,但小阳春热度延续、网签备案时滞等原因使得成交量自7月起才表现出逐步走低态势。分能级来看,一线城市市场韧性十足,成交量同比尚保持可观的正增长;二线城市整体成交量与去年同期持平之余,依旧维持城市间分化格局,沈阳、昆明等成交表现相对抢眼,而合肥、西安等城市二季度后市场热度明显下降;三四线城市总成交量同比微跌,但部分基本面向好的强三线城市成交表现仍旧不俗。

(1)前11月成交量同比微增1%,上半年成交量逐步走高,下半年再度回落

据CRIC数据统计显示,105个典型城市2019年前11月商品住宅成交面积合计46617万平方米,同比微增1%。

(3)成交TOP10:宁波、郑州首入榜单,三四线城市排位普遍下滑

成交量排行榜TOP10城市中,榜首重庆前11月成交量3760万平方米,同比下滑15%,门槛城市成都成交量1226万平方米,门槛同比上年有小幅提升。多数城市成交量相较去年同期有10%以上的增长,武汉增幅最为显著达31%,排名上升2个位次,宁波、郑州为三年来首次进入TOP10榜单。而与此同时,三四线城市排位均有所下降,佛山成交量同比下滑5%,由第8位下滑至第9位,惠州成交量同比大跌23%,由上年第6位跌出TOP10名单。

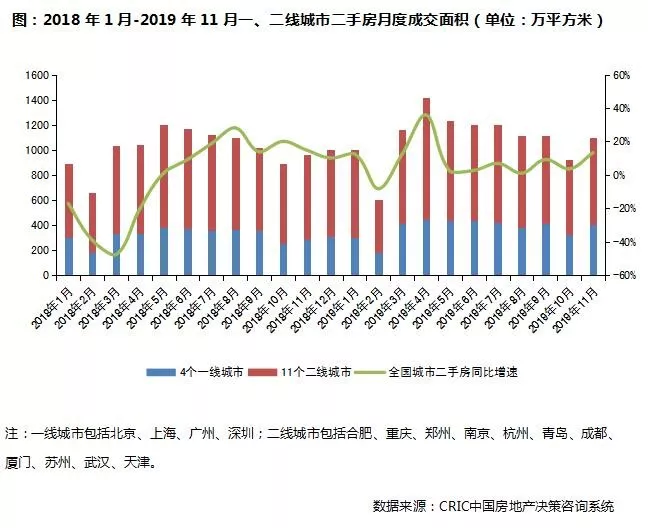

04 二手住房:15城成交面积全年先升后降、总量增长9%,一线城市增19%

据CRIC数据统计显示,整体市场在3、4月迎来年内小高峰,后体量保持微降趋势。15个典型城市2019年前11个月二手房累计成交面积12078万平方米,比2018年同比上涨了9%。一、二线城市成交同比均上涨,一线涨幅更大,同比分别上涨19%和4%。

05 新房均价:同比涨幅收窄环比波动趋稳,一线稳二线涨三四线分化延续

2019年以来,在“因城施策”的方针下全国整体房价增速收敛、趋于稳定。各能级城市房价指数同比涨幅收窄、环比波动趋平,“遏制房价大涨大跌”已基本收效。具体上一线城市明显持稳,市场热点所在的二线城市则小有增长,部分高价城市涨势基本得到抑制;三四线城市分化持续,强市房价补涨的同时一部分经济弱市房价隐有失去支撑。

(1)70城房价同比增速下降仍处健康区间,一线房价稳中微升二三线涨幅显著收窄

从国家统计局公布的70个大中城市房价指数同比月度变化规律来看,整体上全国房价的平均同比增速水平在2019年稳步下降。至11月同比涨幅已由历史高点降至8%,这主要是由于2019年全国楼市依旧处于下行周期中,房价在整体销售稳中有降的背景下同比涨幅自然收窄。但是有两点需要注意的是,首先当前房价增速仍处于健康区间,可以看到2019年11月房价同比增速虽以降至年内低点,但相比于2018年初5.3%的历史低速仍然有一定距离;其次2019年房价虽增速收窄但仍不乏“闪光点”,例如在“金三银四”销售旺季全国整体房价同比涨幅升至新高,3-5月同比增速均在10%以上。

(2)“遏制房价大涨大跌”初见收效,二三线房价环比指数趋稳

根据2018年1月以来70城及各能级城市新建商品住宅价格指数环比走势来看,各能级城市尤其是二三线城市房价明显增速放缓波动趋稳。二三线城市房价环比月度增速稳定在0.6%左右,与2018年波动起伏的房价环比变化相比已大有改观。

(3)高房价城市涨势基本抑制,内陆二线及沿海强三四线房价补涨

从CRIC监测的2019年前11月133个重点城市新建商品住宅成交统计均价看,在房价上高房价城市在限价政策的调控下城市整体房价涨势已得到抑制。沿海城市依旧是房价高点,其中深圳以5.7万元/平方米位居房价绝对值榜首。但值得关注的是,房价TOP10的城市房价除广州外同比涨幅均不大,其中北京、三亚2城甚至同比分别下跌1%和3%。

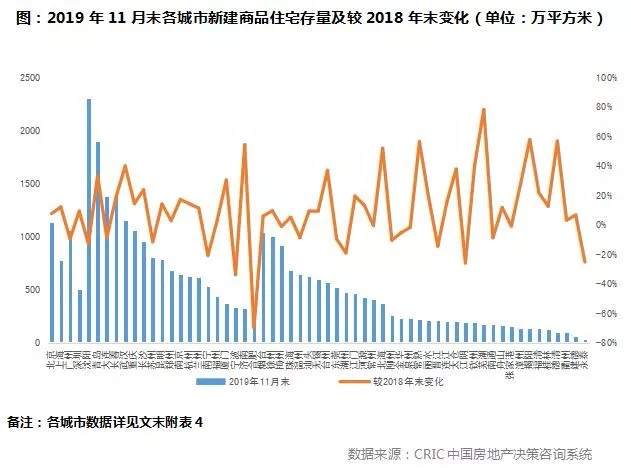

06 新房库存:近七成城市较年初上升,二三线城市消化周期涨多跌少

2019年整体的库存变化趋势可以用“先抑后扬”来形容,一季度小幅下行,而后随着下半年房地产市场成交热度逐步转淡,库存量开始波动上行,截至到11月末CRIC监测的59个重点城市库存量达到了32994万平方米,较2018年末小幅上升了6%,其中近七成城市库存较年初上升,59个城市中有10个库存消化周期高于24个月,大部分为缺乏基本面支撑的三四线城市,库存风险浮出水面。

(1)库存量波动上行,三四线增幅达9%,库存风险浮出水面

从59个典型城市库存水平变化来看,自二季度以来一直处于波动上行,各能级城市库存相比2018年末均有不同幅度的上涨,其中三四线楼市整体库存相比2018年末上升幅度最大,达到9%;一线和二线城市因需求面尚有支撑,整体库存较2018年末仅小幅上涨了3%和5%,库存风险依旧可控。具体来看,

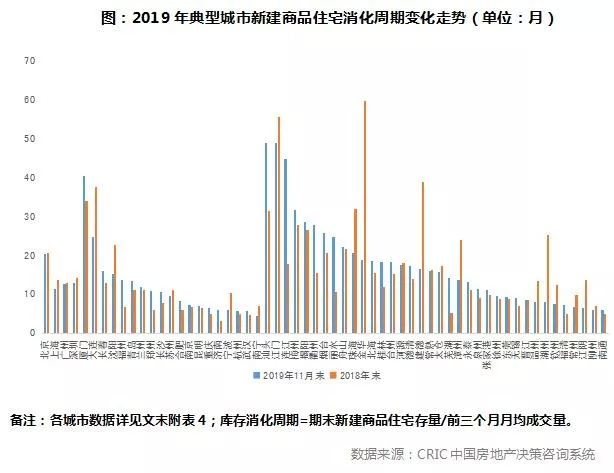

(2)各能级城市消化周期波动上扬,但绝大多数无明显去化压力

随着房地产市场整体降温,各能级城市消化周期波动上扬,但多数处于18个月以下,暂无明显去化压力。但是值得关注的是,大连、厦门、江门、丽水、汕头、烟台、梅州、连江、衢州、揭阳等10城消化周期在2年以上,中长期仍面临着不小库存压力。这些城市以缺乏基本面支撑的三四线为主,因这些城市本身新房供应量较高,在行情急速转淡的背景下,新开盘项目去化率持续走低,这也是造成商品住宅消化周期持续走高的直接动因。

2020年展望

01 2020年新增供应整体下滑,一线及核心二线城市供应有望企稳回升

2019年,全国105个重点城市前11月商品住宅供应量相较2018年同期微跌5%。展望2020年,全国供应总量保持平稳或窄幅波动仍是大概率事件,但各能级城市走势不一,一二线城市供给情况趋于改善,三四线城市供应量则趋于回落。

一线城市供应情况或将有所改善。在整体市场下行的大背景下,一线四城前11月成交总量同比不降反升,不凡的成交表现一定程度上会提振未来房企推盘积极性。

二线城市整体供货量有望企稳回升。从企业主观意愿层面来说,相较于现阶段一线城市的较高进入壁垒和三四线城市的较高市场风险,二线城市无疑将成为房企布局推货、抢占业绩之焦点。从市场客观表现层面来说,多数二线城市经历前几年“去库存”周期,历史库存得以有效消化,更有甚者当前商品住宅消化周期已低于6个月,故而未来加大供给也符合市场需要。

三四线城市整体供应量趋于回落。房企回归一二线的战略导向下,三四线城市在未来一两年内供应量下滑几成定局,但由于此前成交的土地仍在不断“变现”,供应短期内不会出现断崖式下跌。同时,城市之间供应走势亦有分别,以梅州、连江为代表的部分城市库存高企,消化现有及潜在库存已成难事,未来大幅加码供应的可能性不大,而部分成交表现不俗、库存风险可控的强三线城市,供应仍有望迎来放量。

02 预计明年一线成交稳步提升,二线基本维稳,三四线稳中有降

与2019年末中央经济工作会议提出的“六稳”目标相一致的,房地产作为中国经济的压舱石、稳定锚,“稳”字大概率也将成为贯穿2020年楼市始终的关键词。加之一城一策、精准调控的大方向未变,表现在商品住宅成交量上,不会出现全国性共振的大起大落,此消彼长的动态平衡基本可期。

一线城市成交量有望稳步提升。一方面,一线市场在2019年表现出的极强韧性为来年楼市注入强大信心和向好预期,市场上观望情绪有所消散。另一方面,区域性利好频传,如上海自贸区临港新片区建设提速、深圳中国特色社会主义先行示范区构想获批,一定程度上将助力楼市发展。

二线城市整体成交量预计将保持平稳或小幅回升。一方面,多数二线城市基本面向好、潜在购房需求充裕,只是或受制于严苛的限制性政策,或观望于下行的市场行情,需求引而不发,但随着市场走势趋稳,这一部分潜在需求终将得以释放。另一方面,四季度以来,南京等多个城市相继发布边际宽松的人才购房新政,抢人大战再现端倪,伴随政策效力逐步释放,高净值人口流入也势必为二线城市楼市带来一定需求支撑。

三四线城市成交量或将继续下滑,但下滑幅度有限。回看2019年,棚改大幅缩量之下,三四线城市成交量并未出现崩盘式下跌,表明市场韧性犹存。事实上,三四线市场的刚需仍在缓步释放,改善性需求也尚有巨大可挖掘空间。退一步来说,棚改虽减未停,加之到位资金的时滞性,都能有效抑制整体市场下行的速度和幅度。

预计2020年,全国整体房价将延续2019年增速收窄、波动趋稳的态势。这主要基于“遏制房价大涨大跌”的主基调短期难会改变,以及热点城市调控目标不放松两方面假设。当然,部分城市或将“因城施策”根据自身楼市情况适当放宽调控力度,因此局部地区房价也将偶发波动与跳涨。

具体到各能级城市而言,一线城市房价将维持现有高位,同环比涨幅均将进一步收窄。一方面整体政策面趋严态延续的预期下,房价将避免短期环比波动。另一方面,土地造价抬升等成本驱动对房价产生的上涨动力与市场下行期中房企销售压力对房价产生的下跌压力两相对冲,一线城市房价将稳定在现有高位,预计同比涨幅将进一步收窄。

二线城市整体房价维持上涨但涨幅收窄,局部城市房价或有补涨。从2019年二线城市房地产市场行情来看,多数城市居民购买力对楼市依旧具有支撑。我们判断二线城市居民购房支付能力在2020年仍有能力支撑楼市发展,但涨幅会在“限价”政策的制约下逐步收窄。但部分政策调控较松、房价相对较低的内陆二线城市在人口集聚效应的作用下将出现房价补涨。

三四线城市调整压力突出,房价单城波动与多城分化将更加明显。首先受制于市场需求透支的原因,一部分民富基础较弱的城市由于返乡置业占比愈发提高楼市将出现“节点型”冷暖波动,房价也将随之波动加剧;其次考虑到环都市圈三四线城市在核心城市的辐射下有望更早充实市场需求,其房价变化与与仍将处于下行期的城市相比自然将有明显分化。

预判2020年,我们认为,整体库存维稳,上涨压力不大。不过城市间分化将持续加剧:库存压力将主要集中在前期需求透支严重,基本面缺乏支撑的三四线城市,而一线和核心二线城市依托于人才新政持续发力,“四限”调控不排除放松可能,以此会刺激一波刚需释放,库存量有望与今年持平或延续小幅增长,具体来看,

一线城市整体库存量整体维稳,涨跌幅将不超过5%。主要是基于在楼市加速转冷的背景下,一线成交尚有支撑,从今年的政策导向来看,上海临港发布人才新政,深圳调高“普宅”标准变相减税,都是为了刺激潜在购房需求的释放。从房企层面来看,调整推盘策略,加大供应是大概率事件,整体供求平衡也会促使库存量保持平稳。

核心二线城市和强三线城市库存风险可控,消化周期将维持在8-10个月左右,以南京、杭州、无锡、温州、东莞等东南沿海发达城市为典型代表,主要是随着人才新政逐步升级,变相解绑“限购”,加之长三角一体化,粤港澳大湾区等政策利好落地,一定程度上也可刺激刚性需求的短期释放,只要成交存在支撑,供应不大幅增量,这些城市便基本不存在库存风险。

前期需求透支严重,基本面缺乏支撑的三四线城市库存风险逐步浮出水面,诸如梅州、连江、汕头、江门等,这些基本都是人口净流出的城市,目前商品住宅消化周期均在30个月以上,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大,应当引起高度重视。

(编辑:张金亮)