本文来自“传媒漫谈”,作者“唐思思、肖俨衍”

贺岁档助力下,我们预计全年票房在640亿元(同比+5%)左右。春节档多部重磅影片汇集,类型对比往年更为多元,有望再创档期票房纪录。我们以观影人次*票价为核心逻辑测算得出,预计2020年春节档票房为61亿~69亿元,同比增长6%~17%。

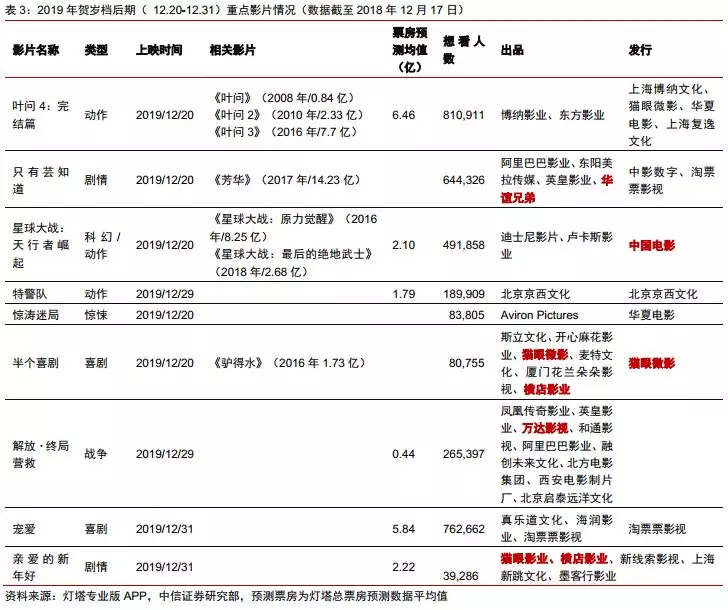

▍贺岁档:引进片小年,国产制作现黑马,助力全年票房增长约5%。随着春节档地位的提升及贺岁档全年票房占比的下滑,贺岁档定档影片也主要为引进片、中小制作影片。根据灯塔专业版数据,截至2019年12月17日贺岁档票房(含手续费)为23.53亿元,同比下降16.0%,主要系相比2018年大制作引进片较少所致,截至12月17日,TOP3的影片分别为《冰雪奇缘2》、《误杀》、《勇敢者游戏2:再战巅峰》,《误杀》成最大黑马。档期后期排片依然丰富,《叶问4》(81万想看)、《只有芸知道》(64万想看)、《星球大战》(49万想看)等重要影片集中定档于12月20日,有望推升贺岁档后半期热度。我们预计贺岁档助力下,2019年全年票房在640亿元左右,增速约5%。

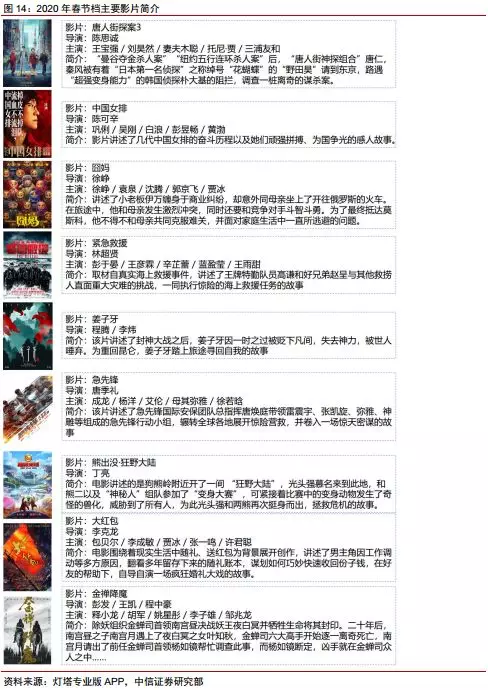

▍春节档:类型多元覆盖人群较广,重磅云集有望再创史上最强。2020年春节档定档影片主要包括《唐人街探案3》《中国女排 》《囧妈》《紧急救援》《姜子牙》《急先锋》《熊出没·狂野大陆》等9部,覆盖合家欢、主旋律、动画、低幼向等多元类型,各影片受众在性别、年龄及城市分布上均有一定差异。此外多部影片均具备高质量制作团队基础,质量有保障。根据灯塔数据,截至12月17日,《唐人街探案3》(175万想看)、《中国女排》(103万想看)、《囧妈》(45万想看)分别位居想看榜前三。我们以观影人次乘以票价为核心逻辑测算得出,预计2020年春节档票房为61亿~69亿元,同比增长6%~17%。

▍风险因素:影片内容质量不及预期;票价上涨、盗版资源散布等导致观影人次增长不及预期;市场在估值与业绩中平衡对板块冲击风险。

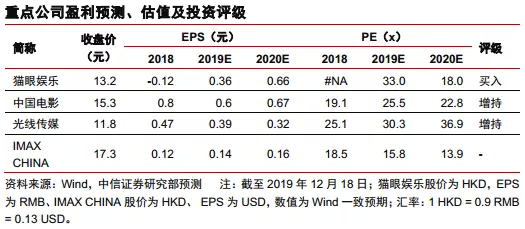

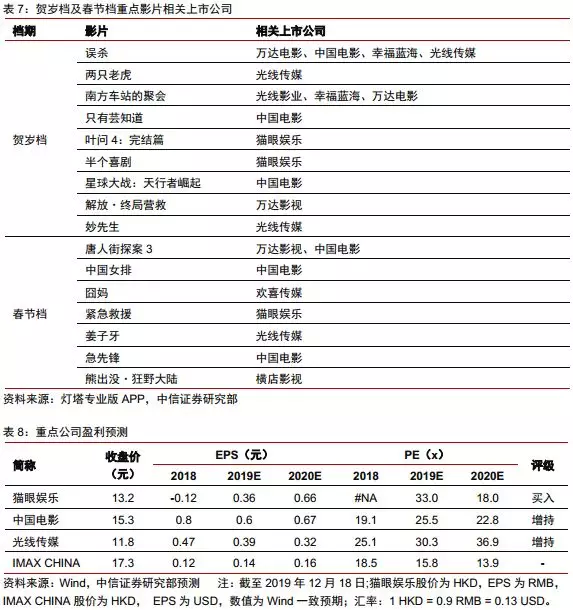

▍投资建议。我们维持电影行业“中性”评级。短期来看,我们建议投资者积极关注如光线传媒、中国电影、万达影视等参与贺岁档及春节档公司的潜在机会。中长期来看,我们仍建议关注有望构建强竞争壁垒、摆脱项目制业绩波动的潜在平台型公司,以及在线票务龙头、携手腾讯以数据赋能建设全娱乐平台型公司的猫眼娱乐,建议关注国内全产业链布局、电影发行绝对龙头的中国电影及动漫产业链布局丰富、有望成长为动漫类平台型公司的光线传媒;影院设备提供商、娱乐影视技术龙头IMAX CHINA。

正文

▍ 贺岁档档期内容丰富,助力全年票房增长5%

贺岁档档期多为进口片及中小制作影片,票房占比持续下滑。从历史数据来看,近年来贺岁档档期票房占比总体呈下滑趋势,主要原因系头部内容相继定档春节档,而贺岁档定档影片主要为引进片、中小制作影片。

根据灯塔数据,2019年贺岁档截至12月17日票房(含手续费)为23.53亿元,同比下降16.0%,主要原因系2018年贺岁档为好莱坞影片引进大年,《海王》、《蜘蛛侠》等头部影片均取得较好表现,而2019档期上映影片除《冰雪奇缘2》、《勇敢者游戏2:再战巅峰》为引进片外,其他大多为国产中小制作影片。截至2019年12月17日,贺岁档期票房排名TOP5的影片分别为《冰雪奇缘2》《误杀》《勇敢者游戏2:再战巅峰》《两只老虎》《南方车站的聚会》。

档期后期重点影片储备丰富,或现黑马推升档期热度。2019年贺岁档后续重点影片如《叶问4》《只有芸知道》《星球大战》等集中定档于12月20日,其中《叶问4》以81万想看人数位居榜首。根据灯塔数据,《叶问4》《星球大战》预测总票房分别为6.5亿/2.1亿元。我们认为,贺岁档影片虽然主要偏进口片、中小制作影片为主,但影片数量充足且类型分布多元,部分有望受口碑发酵后,出现黑马推升贺岁档后半期热度。

预计全年平稳收官,贺岁档助力下实现5%左右票房增长。截至12月17日,2019年全国大盘票房613.36亿元,同比+4.7%,观影人次16.57亿,同比-0.1%,平均票价37.0元,同比+4.8%。我们预计全年票房在640亿元左右,增速约5%。

▍ 春节档多元、重磅内容储备,票房有望实现强增长

复盘近年春节档特征:头部效应、口碑效应与低线下沉

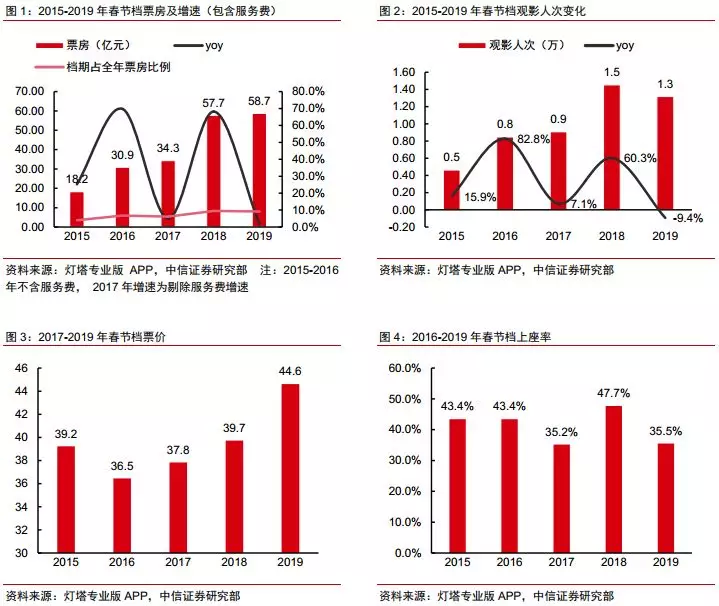

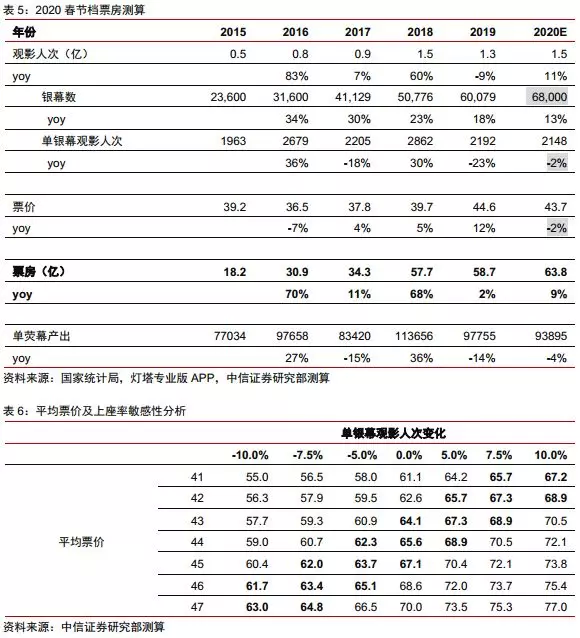

春节观影新风俗养成,春节档票房占比持续提升。根据灯塔数据,2017-2019年春节档票房分别34.3亿/57.7亿/58.7亿元,同比增长11.2%/68.2%/1.8%,全年票房占比为6.1%/9.5%/9.2%(2019年以640亿测算),2019年春节档增速放缓主要系票价上涨及盗版资源传播导致观影人次下滑所致。根据灯塔数据,2017-2019年春节档观影人次分别0.9亿/1.5亿/1.3亿人,同比变化7.1%/60.3%/-9.4%;平均票价分别为37.8/39.7/44.6元,同比增长3.8%/5.0%/12.3%。我们认为,尽管2019年春节档观影人次略有下滑,但春节观影“新风俗”已形成,春节档期也成为全年最重要的档期。

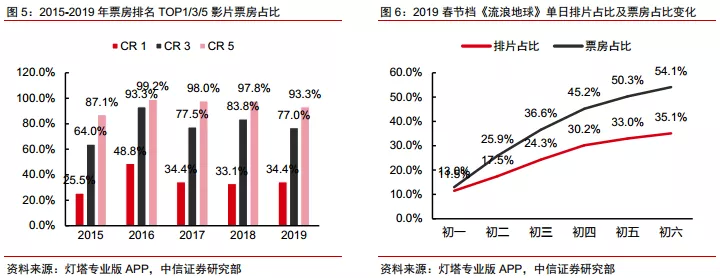

票房结构上,头部效应明显。从过去三年数据来看,春节档期票房TOP 1 票房占比稳定在35%左右,TOP3 票房占比维持在75%~85%之间,TOP5 票房占比在95.0%左右。我们认为,一方面春节档头部内容扎堆,导致票房集中于TOP 5影片;另一方面,高质量影片口碑发酵后,观影偏好及院线排片均会向头部影片倾斜。以2019年春节档《流浪地球》为例,口碑发酵后,春节档后期单日排片占比/票房占比持续提升分别超过30%/50%,导致票房进一步集中。我们预计2020年春节档仍将出现明显的头部效应,票房占比与过往三年基本一致。

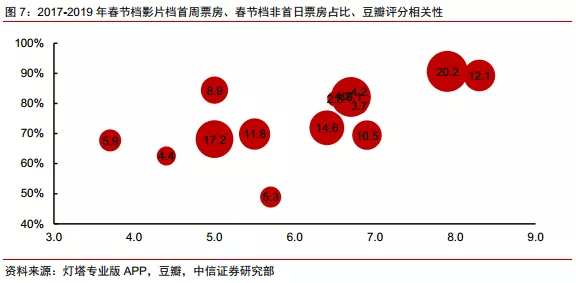

口碑效应愈发重要,叫好又叫座已成为电影市场常态。随着国内观众观影行为及审美的成熟,影片质量与口碑已成为观众观影的第一大驱动,影片上映后口碑将直接决定后续票房走向。我们统计2017-2019年春节档上映影片首周票房、非首日票房占比以及豆瓣评分发现,高口碑影片以非首日票房拉动票房增长趋势明显。我们认为,口碑拉动单日票房,倒逼影院后续排片修正已是春节档常态,叫好方能叫座的现象在2020年春节档仍将持续。

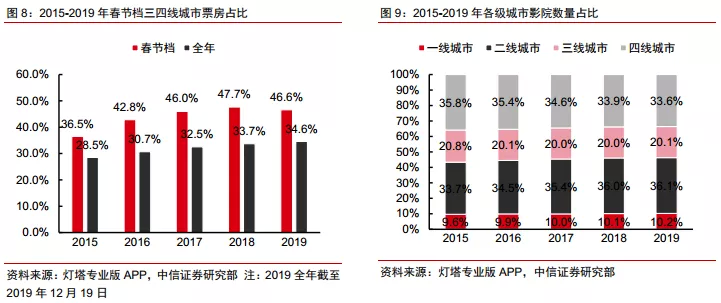

票仓分布上,返乡效应、渠道下沉拉动三四线票仓迅速增长。受春节返乡影响,三四线城市春节档票房占比均显著高于全年票房占比。此外,2016-2019年春节档三四线城市票房占比分别为42.8%/46.0%/47.7%/46.6%,2019年春节档受票价提升,导致三四线价格敏感型用户观影行为受到较大影响,但整体下沉依旧明显。我们认为,随着渠道侧的持续下沉,预计2020年春节档低线城市票仓占比有望进一步提升。

展望2020年春节档:类型多元,重磅内容供给充足,有望再造史上最强

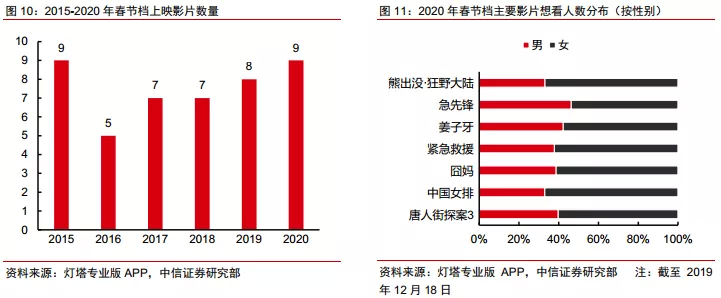

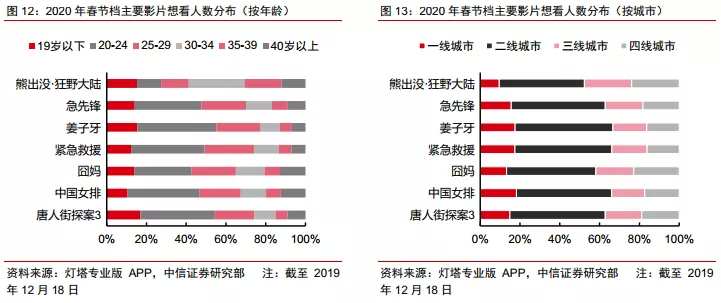

影片储量充足,类型多元,受众更广。从数量上,根据灯塔专业版数据,目前2020 年春节档共有9部影片定档,较2019年春节档增加1部。类型上,2020年影片覆盖喜剧、悬疑、体育、动作、剧情等多种题材,合家欢、主旋律、动画等类型均有涉及,相较以往喜剧合家欢为主打的年份,内容供给更为多元。受众上,根据灯塔数据,各部影片想看用户在性别、年龄、城市分布上均有一定差异,整体覆盖人群更为广泛。

内容质量硬核,多部定档影片均具备高质量制作团队基础。《唐人街探案3》为原班人马打造继承唐探系列推理悬疑题材、《囧妈》延续“囧”系列的喜剧路线、《紧急救援》则是《湄公河行动》和《红海行动》后由林超贤导演同班团队打造、《姜子牙》接棒《哪吒》,拓展彩条屋“封神宇宙”。《中国女排》讲述几代女排夺冠故事,弘扬女排精神。《急先锋》由成龙、杨洋、艾伦领衔,主演具备较大观影受众基础。

其中,根据欢喜传媒公司公告,《囧妈》已获横店影视24亿票房保底,票房24亿元以内部分由横店影视支付欢喜传媒6亿元,24亿以上部分按欢喜传媒35%,横店影视65%比例分成。

票房测算:预计2020年春节档票房为61亿~69亿元,同比增长6%~17%。

我们以观影人次*票价为核心逻辑测算2020年春节档票房。我们假设2020年初银幕数达68000块,单荧幕观影人次下滑2%(考虑到低线城市小影厅的增加),测算得出2020春节档观影人次为1.5亿人,同比增长11%,假设票价下滑2%为43.7元,测算得出春节档票房为63.8亿元,同比增长9%,单荧幕产出为93,895元,同比下滑4%。

我们针对上座率及票价的敏感性分析得出,预计2020年春节档票房为61亿~69亿元,同比增长6%~17%。

▍ 风险因素

影片内容、质量不及预期;

票价上涨、盗版资源散布等导致观影人次增长不及预期;

市场在估值与业绩中平衡对板块冲击风险。

▍ 投资建议

我们维持电影行业“中性”评级。短期来看,我们建议投资者积极关注如光线传媒、中国电影、万达影视等参与贺岁档及春节档公司的潜在机会。中长期来看,我们仍建议关注有望构建强竞争壁垒、摆脱项目制业绩波动的潜在平台型公司以及在线票务龙头、携手腾讯(00700)以数据赋能建设全娱乐平台型公司的猫眼娱乐(01896)。建议关注国内全产业链布局、电影发行绝对龙头的中国电影及动漫产业链布局丰富、有望成长为动漫类平台型公司的光线传媒;影院设备提供商、娱乐影视技术龙头IMAX CHINA(01970)。

(编辑:彭谢辉)