智通财经APP获悉,据港交所12月19日披露,新威工程公司有限公司向港交所递交创业板上市申请,富域资本担任其独家保荐人。

该公司是一家以香港为基地的建筑保护解决方案供应商,而公司的解决方案集(i)提供建筑保护工程(专注于防水工程);及(ii)供应建筑保护产品于一身。根据弗诺斯特沙利文报告,按收益计,公司于2018年财政年度在建筑保护工程市场的市场份额约为2.3%,排名第三。

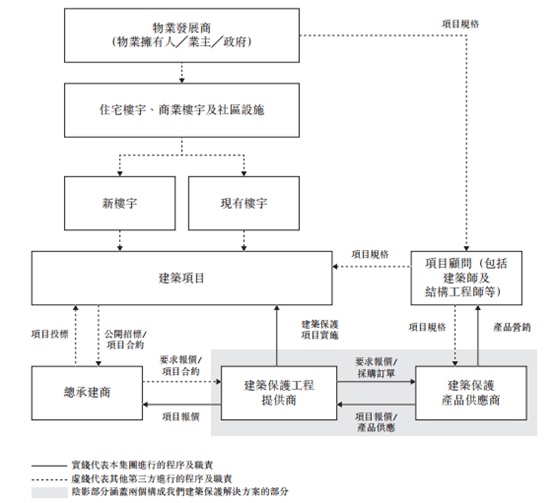

业务模式

提供建筑保护工程-专注于防水工程,辅以地板工程及唧胶工程,公司一般负责项目管理。于往绩记录期,公司用搜罗及采购的建筑保护产品在公营及私营界别不同种类的楼宇进行建筑保护工程,例如住宅楼宇、商业楼宇及社区设施。

供应建筑保护产品-公司透过为客户物色、采购,向其宣传及分销合适的建筑保护产品以应付他们不同的需要及要求。公司供应的建筑保护产品大致可分为(i)防水产品;(ii)瓷砖产品;及(iii)地板及其他产品。于最后实际可行日期,公司为九个品牌涵盖超过400款建筑保护产品的分销商,该等产品均采购自德国、瑞士及美国的独立第三方品牌拥有人及制造商。自2011年起,公司也供应自家品牌的「DPChemTech」及「DP」产品。

![]()

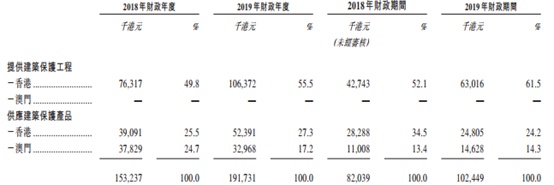

公司的主要受益来自提供建筑保护工程,分别占2018年财政年度、2019年财政年度及2019年财政期间总收益的49.8%、55.5%、61.5%。

![]()

截至最后实际可行日期,公司有182个在建建筑保获工程项目,余下合约价值合共约1.98亿港元。根据管理层的估计,考虑到项目的进度及其各自的时间表,这些项目将于最后实际可行日期后产生的收益预计约为7990万港元、9330万港元、3650万港元、170万港元及250万港元,将分别确认为最后实际可行日期至2020年3月31日止期间及截至2024年3月31日止四个年度各年的收益。

主要客户

公司的直接客户主要包括建筑项目的总承包商及分包商,他们委聘公司作为建筑保护工程提供商;以及向公司购买建筑保护产品。除直接客户外,公司也会向建筑师、顾问及物业拥有人营销及推广公司的建筑保护产品。于2018年财政年度、2019年财政年度及2019年财政期间,公司的五大客户合共分别占总收益的约39.6%、46.6%及54.2%,其中最大客户分别贡献总收益的约12.2%、15.2%及18.6%。

行业概况

根据弗诺斯特沙利文报告,香港建筑保护工程市场相对分散,于2018年财政年度前五大的市场参与者合共占总市场份额约11.7%,市值约为3.91亿港元。于2018年财政年度,按收益计,公司于建筑保护工程市场排行第三,市场份额约为2.3%。香港建筑保护工程的市场规模由2012年约19.8亿港元增加至2018年约35.4亿港元,复合年增长率约为11.1%,并预期2022年将达到45.9亿港元,2018年至2022年间的复合年增长率约为6.7%。

香港建筑保护产品市场相对集中于有限数目的市场参与者。于2018年财政年度,公司于香港建筑保护产品市场的市场份额约为2.4%。建筑保护产品市场由于2012年的约9.69亿港元增加至于2018年约17.2亿港元,复合年增长率约为10.1%,并预计于2022年达到约21.7亿港元,2018年至2022年的复合年增长率约为6.0%。

主要财务数据

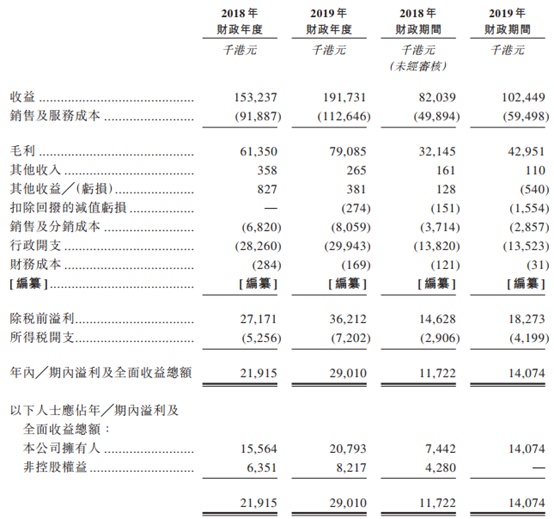

于2018年财政年度及2019年财政年度,公司的整体收益由约1.53亿港元增加约25.1%至1.92亿港元。于2019年财政期间,公司录得较2018年财政期间增加约24.9%的收益。于相应年度及期间的有关增加主要是由于提供建筑保护工程及销售建筑保护产品均有所增加。

公司于2018年财政年度、2019年财政年度、2018年财政期间及2019年财政期间的年╱期内溢利分别约为2190万港元、2900万港元、1170万港元及1410万港元,净利润率分别约为14.3%、15.1%、14.3%及13.7%。

![]()

风险因素

公司的主要风险因素包括:

公司的收益来自非经常性项目及采购订单,概不保证公司的客户将向公司提供新业务或公司将获得新合约;公司根据项目估计耗用时间及成本厘定合约价格,低估或成本管理欠佳可能对公司的财务业绩造成不利影响;向供应商付款的时间可能与收到客户款项的时间不符;依赖主要分包商协助完成公司的建筑保护工程项目;依赖品牌拥有人及制造商向公司供应建筑保护产品以应付业务经营需要。

募资用途

据招股书,公司募集资金的主要用途是:

为建筑保护工程购买额外机械及设备;扩充公司的人手;加强公司的财务状况以支付前期成本;扩充公司的建筑保护产品组合及继续发展公司自家品牌的「DPChemTech」及「DP」产品;用作一般营运资金。