今年2月以来,港股市场春暖花开,一路走高,着实招蜂引蝶。就在9月份,邮储银行、招商证券等行业巨擘竞相登陆港股,而另一巨头华润医药(03320)也即将紧随其后,投入港股的怀抱。

10月17日,华润医药启动招股,登陆港股进入倒计时阶段。智通财经获悉,华润医药发行15.43亿股,招股价区间为8.45至10.15港元(单位下同),招股期间为10月17日至20日,以9.3元的中间价计算,共筹集资金约145亿元,上市后总市值约574亿元,以2015年每股盈利0.62元计算,市盈率约15倍。

作为华润集团旗下的子公司,华润医药于2007年5月成立,此后通过不断的并购与整合,公司成长为国内坐第二把交椅的医药巨头。此次赴港上市,华润医药获得包括中国人寿、恒建国际、安邦投资等在内8名基石投资者的青睐,基石投资总共认购9.16亿美元的股份,以9.3元中间价计算,占到此次发行总额的50%。

据弗若斯特沙利文出具的报告显示,中国的医疗开支总额迅速增长,预计于2020年将增至人民币6.2万亿元,2015年至2020年期间复合年增长率为9.5%,坐拥巨大的市场空间与仍然接近两位数的医疗开支增速,华润医药未来业绩表现似乎只有顺风顺水一途,但中国医疗政策的不确定性以及公司对东阿阿胶控制权的摇摇欲坠,却也让华润医药的未来变的扑朔迷离。

背靠华润集团这颗大树,华润医药“坐二望一”,未来能否继续勇力前行?

背靠大树好乘凉 医药帝国揭面纱

借着此次香港IPO的东风,华润医药帝国商业版图清晰浮现,即布局制药业务、医药分销和药品零售领域,为国药集团之外的中国第二大医药集团。

智通财经了解到,华润医药于2007年5月10日在香港注册成立,当时由华润集团(医药)全资拥有。此后,华润医药参与三九企业集团的重组,并于当年11月收购新三九控股有限公司(华润医药控股的前身)的全部权益。至此,华润医药的雏形基本完成,继而其展开了在资本市场的布局。

2008年7月,华润医药收购华润东阿56.62%的股权,继而获得东阿阿胶23.14%的股权。2011年,华润医药对北京医药最终持股达100%,进而掌控了第三家上市公司华润双鹤。此外,华润医药还收购华润医药商业(北京医药当时的附属公司)82.48%权益,几经收购,该公司成为华润医药全资子公司。此后华润医药陆续将华润紫竹、华润医药零售集团等悉数收入囊中。

目前,华润医药是华润集团旗下七大核心战略业务单元之一,由华润集团控股72%。华润医药旗下包括三家A股上市公司和29家核心业务附属公司。

行业增长潜力巨大 “坐二望一”之路任重道远

资料显示,近年来,中国的医疗开支呈现大幅增长态势,由2011年的人民币2.4万亿元增至2015年的人民币3.9万亿元,复合年增长率为12.7%。

弗若斯特沙利文出具的报告显示,尽管中国医疗开支总额增速有所放缓,但在诸如收入水平提升、人口老龄化、健康意识提高、预期寿命延长、社会医疗保险范围扩大及政策大力支持等有利因素的共同作用下,中国的医疗开支总额但仍将继续快速增长,预计于2020年将增至人民币6.2万亿元,复合年增长率为9.5%。

2015年,中国的医疗开支总额约占GDP的5.8%,而美国则为17.1%。在GDP排名前12的国家中,中国按人均医疗开支排名第11位,仅为458.7美元。中国的医疗开支占GDP的比例或人均医疗开支相对较低,增长空间及潜力可谓十分巨大。

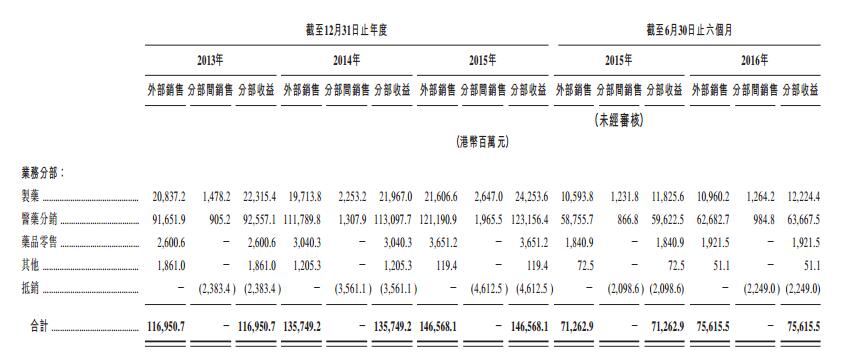

借着行业迅速增长的东风,华润医药营业收入于2013年迈入千亿级俱乐部,2013年至2015年期间营业收入分别为1169.51亿、1357.49亿和1465.68亿。

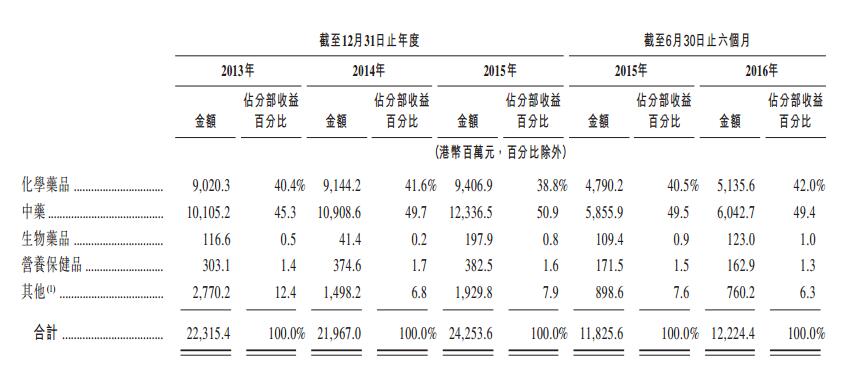

从分部情况来看,2015年,华润医药制药分部收益为242.5亿,毛利率达到58.4%。公司的制药业务涵盖化学药品、中药、生物制剂以及营养保健品。截至2016年6月30日,公司生产和营销505种医药产品,包括294种化学药品、160种中药、9种生物药品及42种其他医药产品。

华润医药化学药品、中药、生物药品、营养保健品以及其他药品的收益分别占到公司制药分部收入的约42%、49.4%、1.0%、1.3%、6.3%。其中,主要产品的销售收入占制药业务分部收入的80.7%,三大主要产品(即阿胶块、基础输液及感冒药)占制药业务分部收入的31.4%。最主要的产品阿胶块占制药业务分部收入的15.5%。

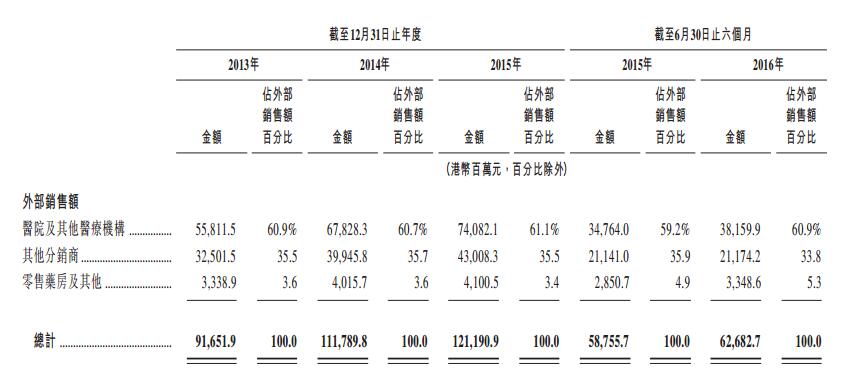

此外,2015年,华润医药医药分销分部收入为1231.6亿,毛利率为6.7%。截至6月30日,公司在中国分销34348类产品、10029类非处方医药产品以及47类既可用作处方药产品亦可用作非处方医药产品的药品。

华润医药通过位于中国的109家附属公司以及114个物流中心,向中国1165家三级医院和3034家二级医院以及37424家基层医疗机构直销产品,并通过6235家分销商将销售网络延伸到全国各地的其他终端客户。公司还向18393家零售药房和其他零售店分销医药及保健品。其中,公司的医院直销、其他分销商销售以及零售药房收益在医药分销分部收入中占比分别为60.9%、33.8%、5.3%。

除了直销和分销外,华润医药还通过药房零售药品。公司零售药房网络分布于中国内地16个省份及香港。截至6月30日,公司的零售药房网络共有722家零售药房,其中有701家直营药房及21家加盟店药房。2015年,公司药房零售收益为36.5亿,毛利率为19.2%。

尽管华润医药营业收入在千亿级别基础上继续增长,稳固了行业第二的地位,但与作为行业老大的国药控股仍有不小的差距,其营业收入还不及国药控股2013年的水平,2014年,国药控股营收总额跨过2000亿大关后,2015年继续增长,达到2271亿元。华润医药“坐二望一”之路任重道远。

值得一提的是,华润医药目前计划以62亿元的代价收购一家生物医药公司,该公司2015年度溢利达到4.5亿元。而招股书中披露的本次上市融资所得款项用途显示,其中的45%,即62.9亿将用于战略收购。用作收购中国生物药品、中药、营养保健品及化学药品的制药商的资金约33.6亿。

尽管生物制剂收入不到3亿元,在制药分布收入占比仅1%,但华润医药却在招股书中表示未来将战略性布局医药生物领域。在中短期内,公司会将收购精力主要放在具有独特产品及技术竞争优势的生物药企业上,以迅速推出生物医药产品并形成规模的平台。

华润医药此前成功并购整合华润三九、北京医药后带来的高速业绩增长等案例,仍历历在目,但未来华润医药能否通过生物医药领域带来新的增长点,缩小与国药控股的差距,答案尽管值得期待,毕竟尚不得而知。

东阿阿胶控制权并不稳固 看政策“脸色”吃饭痛点难消

在华润医药的业绩组成中,东阿阿胶贡献不小。目前持股达27.8%的华润医药为东阿阿胶的单一最大股东,且能够控制东阿阿胶董事会。因此,在此次上市申请文件中,华润医药将东阿阿胶的经营业绩合并报表。2015年,东阿阿胶分别带来华润医药拥有人应占年内总收益及净利润的4.6%及9.3%。

业绩并表的前提是华润医药维持东阿阿胶的大股东及控制权地位,但这一前提并不稳固。

当万科遇宝能强势入驻,万科管理层与宝能系的过招拉开帷幕,整个资本市场也就成了惊弓之鸟。就在9月中旬,阳光保险刚刚举牌第一大股东持股不到10%的伊利股份,就引发了后者停牌以采取措施应对的举动。

在此背景下,27.8%的持股量似乎并不能提供足够的安全垫,因此,华润医药也在招股书中提醒,如果公司失去对东阿阿胶的控制权,就未必能继续将东阿阿胶的财务业绩合并,且东阿阿胶可能会在并非符合公司利益之下作出业务决策、承担风险或以其他方式行事,这可能会对公司的财务状况、经营业绩及业务前景造成重大不利影响。

除了东阿阿胶控制权的风险外,华润医药还面临政策风险。医药行业有着较为全面的政策规范,如果政策出现变动,或也将对华润医药的业绩带来影响。

首先,根据中国国家医疗保险计划,购买《医保药品目录》或《国家基本药物目录》(以下统称《目录》)内医药产品的病人可以使用社保基金对费用进行全部或部分报销。截至6月30日,公司销售纳入《目录》的产品所得收益占各期间制药业务分部收益约56.5%、60.1%、56.5%及62.8%。如果公司的现有产品被《目录》剔除以及新产品未被纳入《目录》,则或将对其业务、财务状况、经营业绩及前景造成重大不利影响。

此外,华润医药供应的大部分医药产品在中国受到价格限制。价格管制的形式为由国家发改委及其他机构设立固定零售价或零售价上限及定期下调价格,由于药品价格经常通过投标定价,公司向客户出售医药产品的价格经常大幅低于政府设定的零售价格上限。