智通财经APP获悉,大投行高盛在此前发布的《2020全球经济展望》表示,为应对更宽松的金融环境和国际贸易关系的大幅改善,预计2018年初开始的全球经济放缓将很快接近尾声。尽管在宽松政策和贸易的影响下,明年年均GDP增长率可能仅从今年的3.1%温和增长至3.4%,但高盛预计,经济增长将会逐渐加快。

此外,高盛表示,明年全球经济衰退的风险依然有限,平坦的收益率曲线只是部分的反映出了长期溢价的结构性下降,同时,低失业率对通胀和货币紧缩政策的预测价值也已经下降,因此,它们对经济前景的参考价值在逐渐减弱。

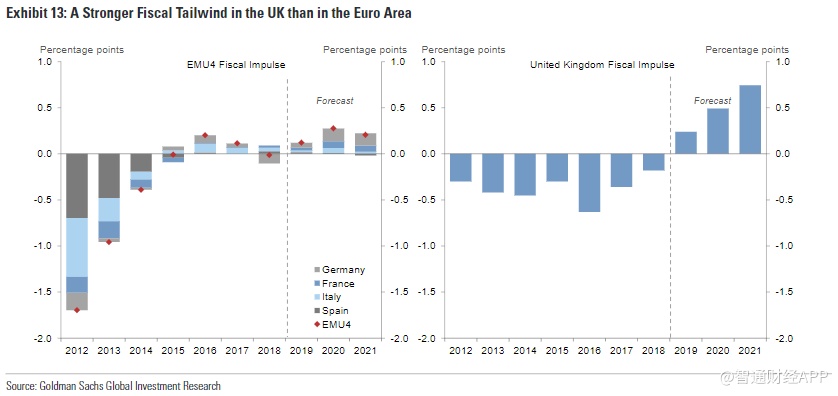

从国家层面上看,高盛称对美国经济增长将逐步改善的信心最高,因为美国的需求对金融状况最为敏感。至于英国,预计脱欧的阻力将会出现逆转,财政政策也会偏向宽松;欧洲和日本的经济增长会更为缓慢,因为欧洲的财政刺激措施依旧有限,而日本的经济增长可能会因10月份消费税上调而出现负面影响。

在许多发达经济体,高盛预计劳动力市场将持续改善,工资增长将面临上行压力,因为工资增长可能会将单位劳动力成本推高至央行设定的通胀目标之上。考虑到稳定的通胀预期,核心价格通胀水平应保持在有限范围内,价格菲利普斯曲线比工资菲利普斯曲线要平坦得多。

2020年,多数发达市场的央行仍将按兵不动。不过,至少在明年年初,货币政策依然会偏向宽松,尤其是在增长疲弱、通胀远低于目标水平的欧元区以及日本。高盛预计一些新兴市场和较小的发达市场可能会进一步降低利率。

明年早期时候,全球经济增长将略有改善、衰退风险有限、货币政策较为宽松,这些因素将会为金融市场提供一个良好的背景。不过,在美国总统大选前夕,市场可能会担心企业税的提高将侵蚀利润,高盛表示,即便抛开政治不谈,工资的增长似乎也将注定会在未来几年降低企业的利润率。

经济疲软缘何而起?

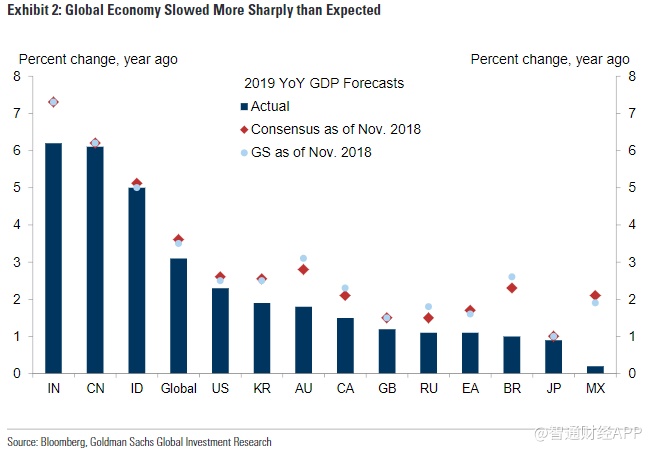

一年前,高盛曾预测全球经济增长将从2017-2018年的3.8%放缓至2019年的3.5%,主要有两个原因:1、美国减少了财政刺激;2、金融环境收紧。

事实上,全球经济放缓的速度比高盛预期的还要快。从GDP增速来看,表现不及预期的国家集中在欧洲(尤其是德国)、澳大利亚、以及阿根廷、巴西、墨西哥等几个大型新兴市场经济体。相比来看,其它的一些大型经济体的增长相对符合预期,如中国和美国;中欧和东欧的一些新兴经济体的表现则好于预期。

那么,经济疲软背后的原因是什么呢?高盛认为是金融市场和商业信心连续受到了负面的冲击。

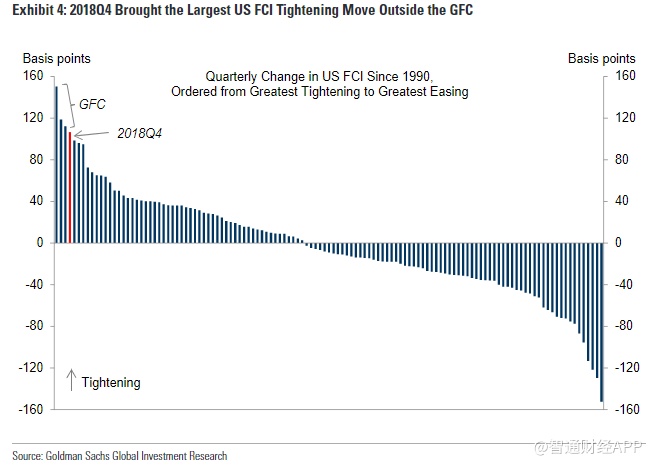

自2018年四季度起,受到欧洲等国家经济数据的负面影响、以及美联储鹰派的政策冲击,引发全球分线资产的大幅抛售。10月初,美联储主席鲍威尔“偏鹰派”的发言证明了这一点。高盛的美国金融形势指数(FCI)显示,2018年Q4是除金融危机之外,收紧力度最大的一个季度,达到100个基点。

到了2019年春季,由于美联储不再进一步加息,FCI有所回落。但随后,市场再次面临了几轮贸易紧张局势的升级,以及英国脱欧谈判所带来的日益增长的不确定性。

衰退风险依然受限

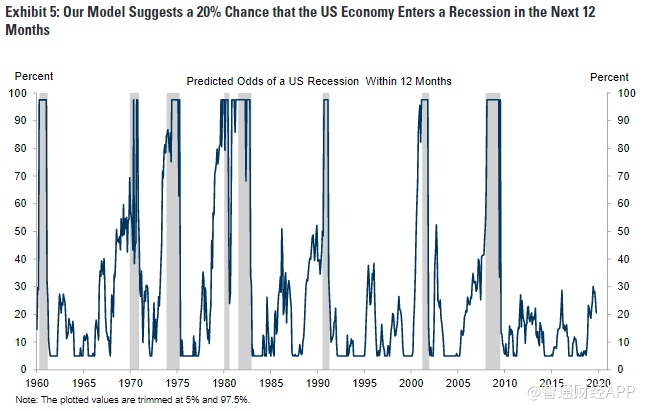

部分市场参与者担忧,全球经济将面临硬着陆。据媒体一项调查显示,预计美国经济在蔚来12个月内进入衰退的可能性为33%。然而,高盛则表示衰退的风险要低得多,概率大约在20%左右。一部分的原因是,其认为许多预测者的衰退模型中夸大了平坦收益率曲线和低失业率等因素的重要性。因为许多常用的收益率曲线被期限溢价的急剧下降所扭曲,这使得平坦的收益率曲线比过去更频繁,也更没有意义。相比过去而言,随着菲利普斯曲线更为平坦,通胀预期更稳定,使用低失业率作为预测经济过热或货币紧缩的指标则显得不那么可靠了。

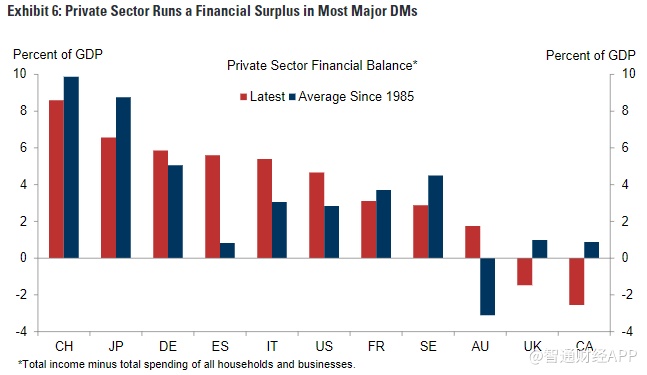

而支撑高盛维持相对乐观的看法更广泛的原因是,从私营部门的财务平衡水平来看,大多数发达经济提的家庭和企业的财务状况都非常好。如下图所示,几乎所有世界主要经济体的私营部门都有相当大的财政盈余,大致与长期平均水平相当,这在之前的长期扩张阶段是不常见的。而目前美国以及其它经济体正经历有史以来最长的扩张期,私营部门盈余是一个好的信号。

各国表现不一

尽管未来几个季度的增长数据比去年同期更为乐观,但高盛表示,全球最大的几个经济体在增长力度和其对增长的信心方面仍存在一些重大的差异。

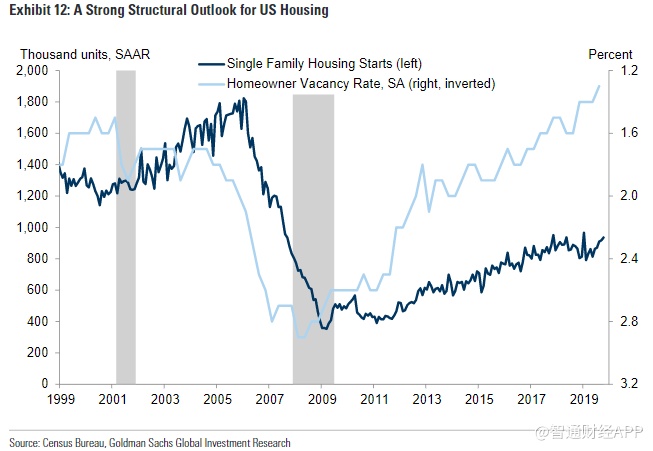

高盛认为,美国经济正在改善,原因有三。首先,在经历了2018年和2019年初的放缓之后,抵押贷款利率的大幅下降为房地产市场复苏注入了活力。房地产的结构性前景仍然强劲,因为建筑活动水平仍然远远低于人口需求,而且按季节调整后的房屋空置率现已降至38年来的最低水平。

其次,高盛预计消费者支出的强劲势头将超过企业投资的疲弱势头,与历史上“领先-滞后”模式相符。第三,库存调整对商品部门产出的拖累可能已接近尾声。高盛表示,以上三个因素将可能刺激美国经济实现温和的增长。

至于欧洲,其情况要比美国糟糕的多,因为平均增速已经放缓至明显低于趋势的速度,德国、意大利和英国等大型经济体正在收缩。

不过,欧洲制造业出现了企稳的迹象。此外,高盛还预计欧元区将出台适度增加约0.3个百分点的财政刺激,综合来看,到2020年,欧元区的年华增长率料从目前的0.2%水平上升到略高于1%的水平,虽然仅略高于趋势水平,但可能足以让大多数国家的市场持续复苏。

央行料按兵不动

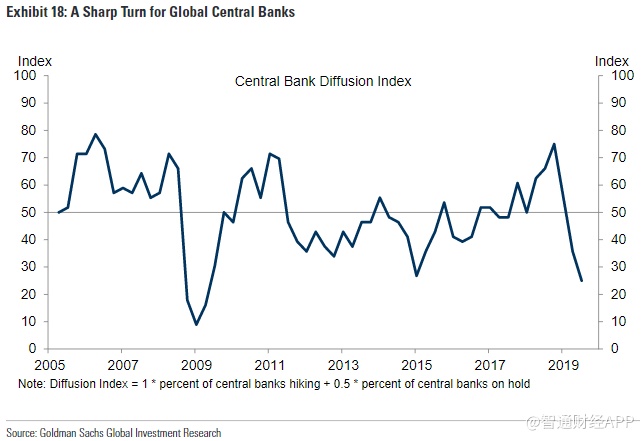

过去一年,货币政策的转变比高盛预期的要温和得多,美联储官员从2018年全年的加息转向过去3个月降息75个基点。其他国家的央行也纷纷效仿,尤其是在新兴市场。下图显示了全球央行自全球金融危机以来经历的最剧烈转变。

然而,根据对经济增长略高于趋势水平和2%通胀率的预测,高盛预计2020年美联储将会采取“按兵不动”的策略。不过,高盛预测的风险仍略有下降的一个原因是,预计美联储将调整其政策框架,转向平均通胀目标制,即在商业周期的这个阶段通胀率略高于2%。但美联储官员可能不会死板地实施这一新机制,除非经济活动再次出现疲软或金融状况出现大规模紧缩,否则2%的通胀率将不足以成为进一步降息的充分理由。

此外,高盛预计欧洲央行将把每月200亿欧元的量化宽松计划维持到2021年底。日本、加拿大可能会进一步降息,如果英国退欧出现意料之外的恶化,预计英国也有可能降息。

在新兴市场的部分地区,短期内仍有可能降息。特别是土耳其、俄罗斯、墨西哥、巴西、南非和埃及,在低于潜在增长率或低通胀的背景下,高盛预计这些国家将会有更大的波动。

企业利润率或继续承压

2020年最大的事件可能是11约3日的美国总统大选。目前市场预测显示,民主党在参议院获得多数席位的可能性为36%。

而在市场预测领先的四位民主党人士都提议至少部分废除2017年的减税和就业法案(TCJA),该法案将联邦法定企业所得税税率从35%降低到21%。

如果民主党在参议院哪怕是赢得一点点的多数席位,高盛预计公司的税率则有望被提高。根据高盛的投资组合策略师估计,完全废除该法案将使标准普尔500指数2021年的收益减少11%。

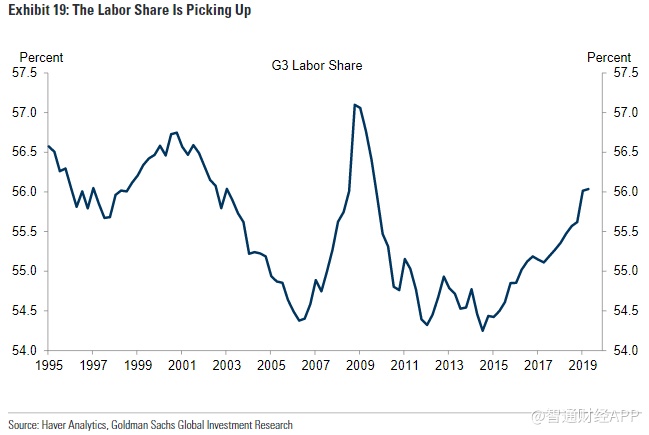

如果民主党无法获得统一的控制权,那么美国的税收政策可能在2023年之前都不会发生改变。然而,在大多数经济体,单位劳动力成本的增长速度快于价格的增长速度,因此,更高的劳动份额可能会以利润为代价,这也是高盛预计2020年大多数发达经济提利润增长将相当缓慢的原因之一。

因此,从市场的角度来看,高盛对2020年的预期比对衰退风险和央行政策相对乐观的预期更为复杂。在利润和金融资产表现好于工资和实体经济的很长一段时间之后,未来几年可能会出现相反的情况。

如果劳动力市场过度紧缩,利润率的下行压力可能会变得更大,企业要么是大幅推高价格(从而促使央行大幅加息),要么是大幅削减投资和招聘,以削弱总需求(从而导致经济衰退)。

但到2020年,高盛仍预计波动幅度不会太大,全球经济将迎来又一个进步之年。