本文来自微信公众号“中金点睛”。

展望2020年,我们认为传统车板块的投资主线较为清晰:在弱复苏下寻找结构性机会。具体看,中低线城市乘用车需求复苏驱动,全年销量回归正增长,看好一线自主弹性;重卡行业销量维持高位,格局变化利好“三剑客”;零部件板块,我们看好受益自主复苏的低估值标的;经销商板块,豪车空间仍存,分化与整合继续支撑龙头溢价。

乘用车:中低线城市需求复苏驱动,全年销量回归正增长,看好一线自主弹性

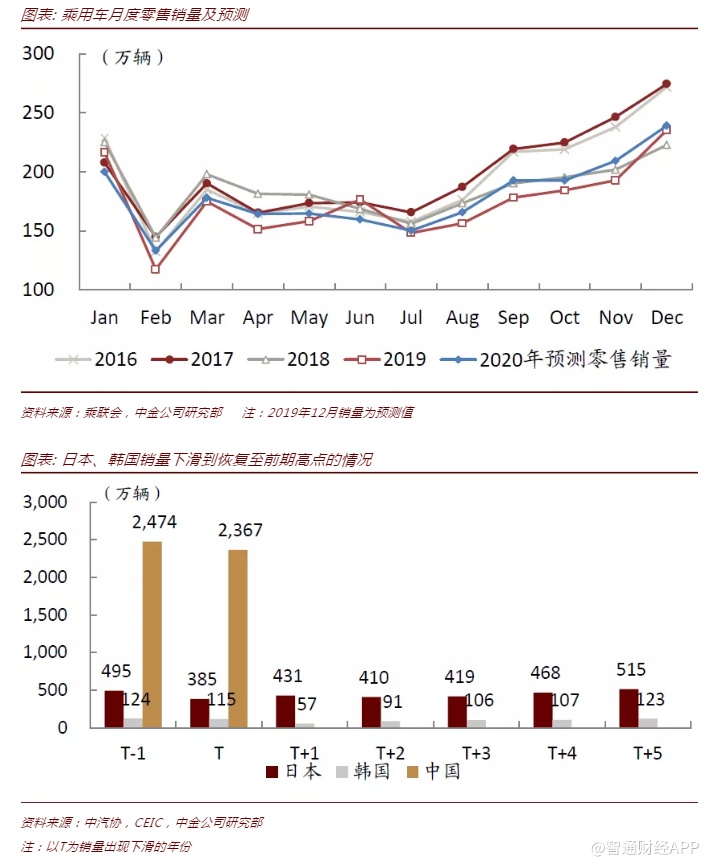

展望2020年,受今年12月透支影响,我们预计1、2月销量环比回落幅度较大,但今年2-5月年化销量在1,900-2,100万辆、基数不高,因此月度同比仍可能实现正增长。从量化测算角度看,假设1月环比降幅在15%(2010-2018年平均环比降幅在6.9%,最大降幅在23.6%),后续月份按照2010-2018年平均环比增速计算,我们预计明年乘用车销量同比增速在3%左右。从驱动力角度看,我们认为低线城市的中低端需求复苏,是带动整体乘用车销量的核心动力。

从日韩对比来看,我们预计未来2-3年中国乘用车年复合增速中枢在3%左右。在乘用车销量出现首次负增长之后,日韩两国的乘用车销量在2-3年的时间里回调了20%以上,从销量下滑到恢复至前期高点需要4-5年时间。我国首次下滑与日韩有所区别,部分受到前期透支效应的影响,但我国经济增长压力较弱、绝大多数地区保有量仍然较低,因此我们认为中国车市销量回调幅度更小,复苏态势可能更加迅速。

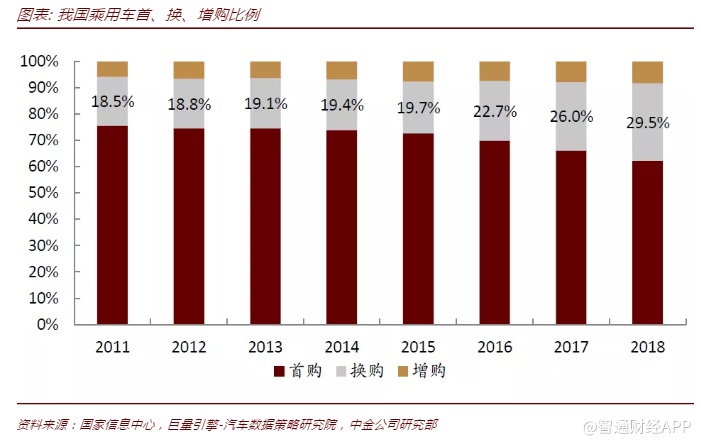

我们预计2019年中国的乘用车销量较2017年的高点累计下滑15%左右,因此要恢复到2017年2500万辆的高点需要等到2022-2023年,即未来2-3年,国内乘用车销量将从2,100万辆缓慢增长至2,500万辆,年复合增速在3%左右。同时绝大多数的低线城市保有量仍然很低,首次购车的刚性需求释放,是支撑未来几年销量增长的核心驱动力。

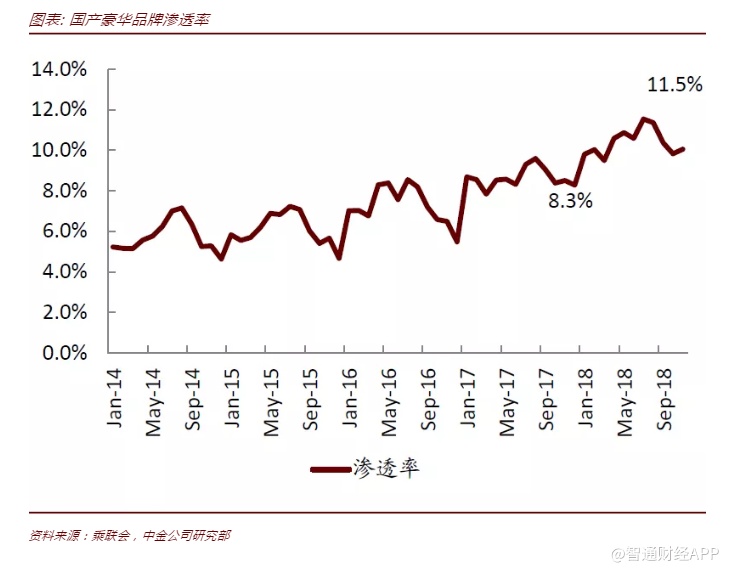

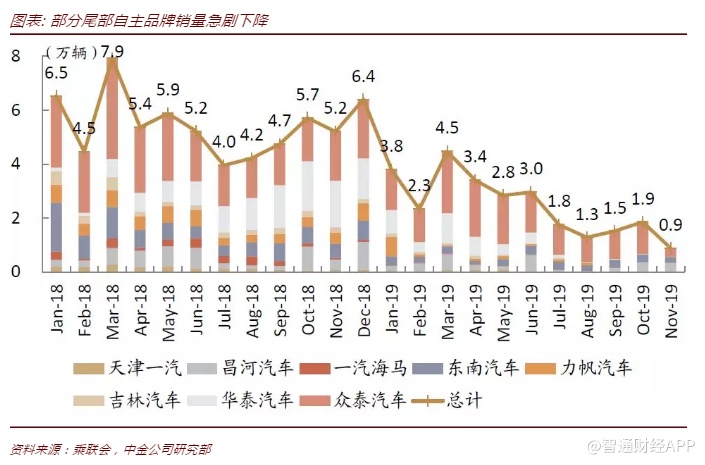

进入2020年,我们预期需求逐步复苏,整体价格趋稳、但仍有下行压力,建议关注2个结构亮点:1)豪华品牌渗透率继续提升;2)尾部品牌(包括自主和合资)出清,国六实施是催化剂。销量连续下滑、盈利整体下降的背景下,一线自主的韧性得以凸显。一线自主收割尾部自主份额(5%左右),有望实现量价齐升。

重卡:行业销量维持高位,格局变化利好“三剑客”

我们按工程重卡治超全国推广与否作为假设分类依据,将2019-2021年重卡销量分为乐观和悲观两类情况,以5大因素对我国重卡销量(含出口)的边际贡献加总作为当年的重卡销量预测值。乐观假设下,我们测算得2019/2020/2021年我国重卡销量为114/127/131万辆;悲观假设下,我们测算得2019/2020/2021年我国重卡销量为114/107/100万辆。

我们认为,环保和治超是未来两年重卡销量核心影响因素。环保因素或将缩短重卡实际使用寿命,以2018年底国内重卡保有量675万辆估计,扣减2015-2018年销售的国四、国五重卡及部分在2013年1月1日至2014年底销售的国四重卡,我们测算得2018年底国内国三及更早排放标准的重卡保有量为284万辆(含部分实际出清但未走报废流程的“僵尸车”)。

治超因素刺激重卡保有量增长,我们认为,2020年将是支线治超全面加严的元年,治超执行难度较低的工程重卡将率先受益,且受物料运输成本在房屋或其他建筑物总成本中占比不同影响,工程重卡治超可能梯度推广,治超带动的约100万台保有量增长将分2-3年落地。

我们提示2个结构亮点:1)基建投资维持高强度、轻量化合规车进入快速增长期,带动工程重卡销量增长提速;2)天然气重卡渗透率有望提升,排放升级不会引发大规模抢装。

我们认为,2020年受益于底端需求复苏,行业有望实现正增长;结合当前终端库存处于健康水平,我们认为明年下游产量有望实现正增长。今年上半年尤其是2Q产量基数处于较低水平,零部件明年整体业绩压力相对不大,若后续行业如期复苏,板块行情有望持续。

经销商:豪车空间仍存,分化与整合继续支撑龙头溢价

我们认为2020年豪华车在需求、供给、购买力三方面都有改善空间,经销商依旧能够受益于豪华车增长。同时在行业压力下,经销商业绩分化在18年开始显现,并且在19年不断加强,已验证了品牌和管理经营的差异化对经销商业绩的影响,往前看,我们认为2020年龙头经销商的品牌、管理、运营周转、融资成本优势可能继续为之带来估值溢价。经销商或将继续挖掘后市场潜能,平滑新车周期的影响,同时关注网络整合和业务调整,探索利润与现金流之间的平衡。明年来看,我们认为由于品牌新车周期、经销商新增门店、后市场占比等因素影响,经销商业绩分化或将继续,龙头将继续享受估值溢价。

整车板块,目前一线自主品牌盈利处于低位,如果中低端需求复苏和尾部品牌出清逐步兑现,盈利弹性较大;零部件板块,继续看好细分行业龙头和估值较低的标的;商用车板块,环保、治超带动销量中枢上移,天然气和工程重卡提速。

风险:行业需求回暖低于预期;行业整合速度低于预期。

(编辑:郭璇)