本文源自微信公众号“Kevin策略研究”,作者为中金策略。

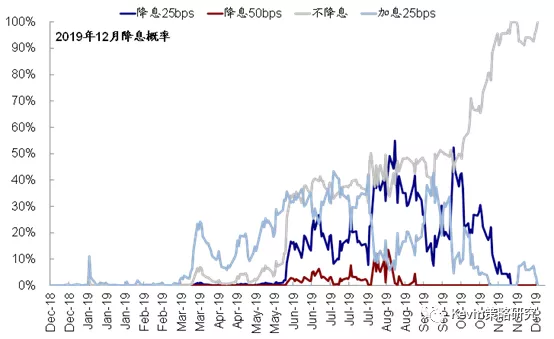

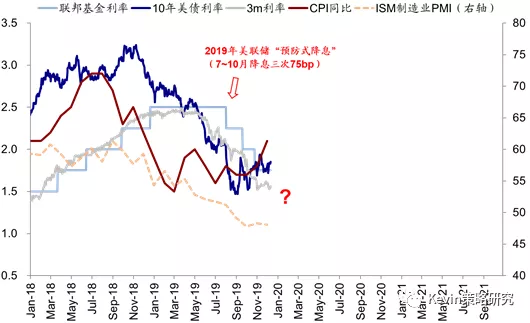

如市场所广泛预期,今天凌晨结束的为期两天美联储12月FOMC会议决定,在7~10月连续3次降息后,将联邦基金利率维持在1.5~1.75%不变,意味着所谓预防式降息“中周期调整”的暂停。美联储通过会议声明、以及鲍威尔在新闻发布会上的讲话都表达了对于当前货币政策环境相对满意的(“appropriate”)的看法。在通过这一方式支撑降息暂停决定的同时,鲍威尔也在努力传递美联储同时也将持续维持当前这一利率水平的预期,并表示未来的加息需要通胀持续高于2%以上。这与更新后的利率“散点图”所反映的信息一致,委员们对于2020年利率水平预测中值从9月时的1.875%降至目前的1.625%,隐含2020年没有加息的预测。

资产价格整体上对此反映正面。美股市场上涨,美元下跌,美债利率小幅回落,进而推动黄金上涨。

针对最新的政策信号及其潜在影响,我们从海外市场策略和资产角度,点评如下:

首先,市场对于此次会议并没有太多期待。在此次会议之前,市场并没有抱太多的期待,一方面是由于10月FOMC会议上已经传递了较为清楚的“中周期调整”将暂停的信号(剔除了声明中“actas appropriate to sustain the expansion”的措辞),另一方面上周五公布的强劲11月非农数据更是强化了这一预期。在此次会议前,CME利率期货隐含的降息预期就已经降至零。这一点从会议后美股市场和主要资产价格相对温和的反应也可以得到体现。

其次,此次会议强化了美联储未来一段时间内在货币政策“价”的变化上进入观察和观望期的信号。此次会议上决定按兵不动、维持增长和通胀预测不变但下调失业率预期、以及利率“散点图”的下修都传递了相似的信号,即预防式降息的“中周期调整”暂停,同时在未来一段时间进入一个“按兵不动”的观察和观望期。

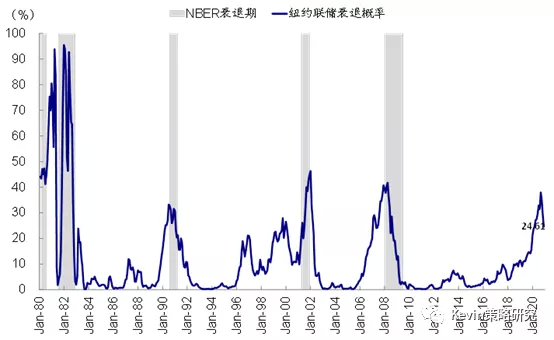

预防式降息之所至暂停,一方面是因为9月份美债实际利率已经转负;更重要的是得益于美联储及时的行动,美国经济对于利率敏感的增长领域如房地产和耐用品消费实际上都随着利率的快速下行而出现改善。尽管制造业链条依然疲弱,但房地产和消费领域的改善起到了缓解并推后衰退风险的效果。这也是为什么近期纽约联储模型隐含的衰退概率持续回落、美债收益率曲线重新转正,进而推动银行板块带领价值股跑赢成长股的原因。

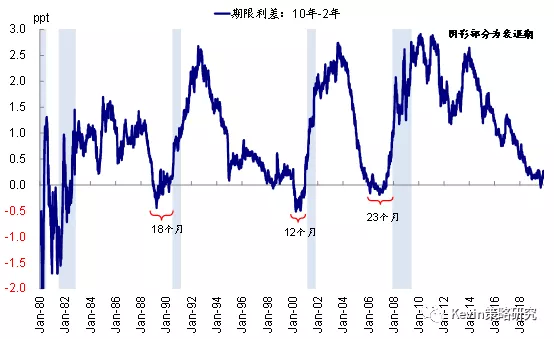

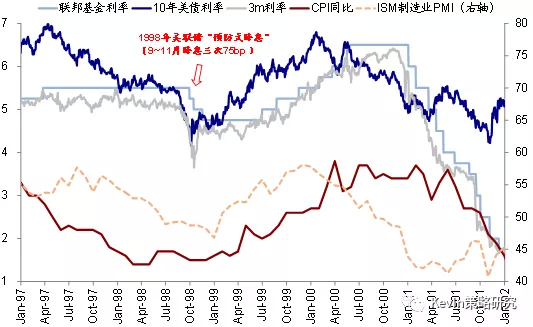

这一点从形式上几乎与1998年的历史经验高度相似。1998年9~11月同样也经历3次所谓预防式降息后,美联储进入观望状态,直到半年多之后当通胀持续高于2%之后的1999年7月再度开启加息。但美债利率从降息停止后就开始见底回升、同时期限利差也开始扩大。结合当前的情况看,考虑到美国的制造业库存和企业投资可能大概率在明年二季度前后降至历史相对低位,如果届时外部环境暂缓能否一直维持,进而推动出现制造业库存和投资出现边际修复的话,不排除会带来一定的上行风险。但如果进一步升级导致增长下行压力明显增加,美联储也有可能面临更多宽松选项。

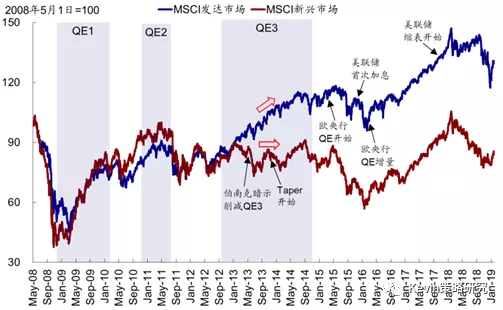

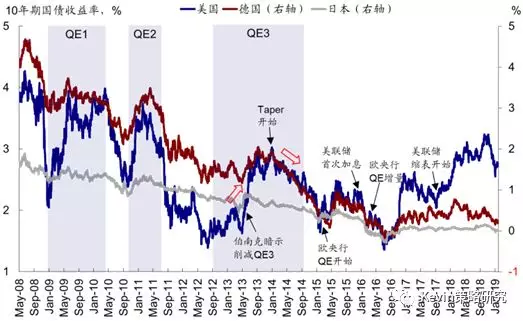

这一变化,对于资产价格而言,意味着货币政策“价”的变化已经不是主要矛盾,需要更为关注“量”的影响。我们在11月初发表的2020年海外市场展望中最主要的一个判断就是2019年主导海外市场和资产价格表现的利率大幅下行可能受限,除了风险偏好修复和衰退担忧缓解外,美联储货币政策进入观察期、特别是和市场预期之间的差异收敛也是一个主要原因,除非衰退风险急剧攀升(历史经验显示进入衰退后,10年美债利率降幅在50~70bp)。

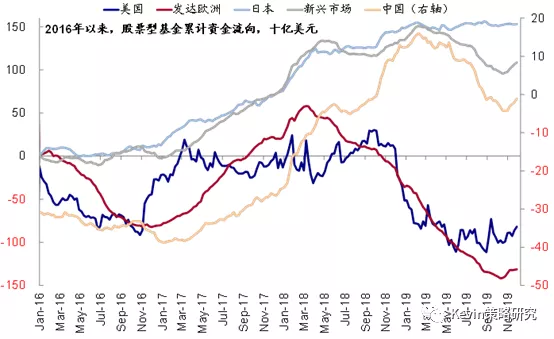

在这一背景下,直接受益于利率下行的资产如债券、黄金、甚至REITs都会受到一定的影响。相比之下,我们建议在2020年更多从流动性改善的逻辑去寻找配置方向,基本面和政策/政治环境存在边际改善空间,同时处于资金和估值洼地的资产/市场可能具有更高的配置价值,例如欧洲以及部分在短期不确定性和压力缓解后的新兴市场,即所谓的水往低处流。因此,我们给出的海外不同资产和市场的排序为股票>农产品>黄金>利率(短端>TIPS>长端)>信用>资源品;欧洲>日本>美国>新兴。

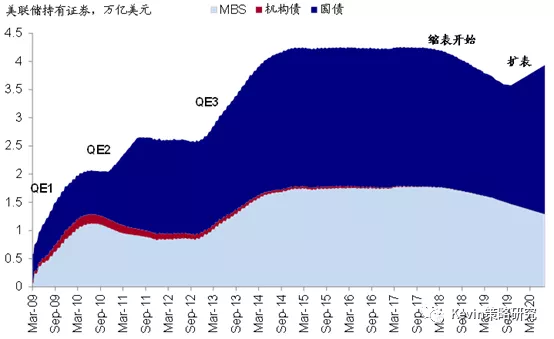

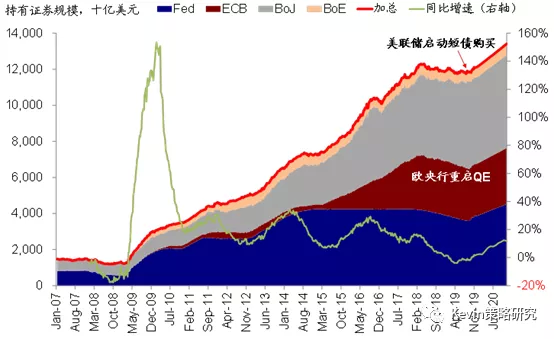

实际上,流动性好转是目前海外市场的一个大背景。得益于美联储10月中旬以来的扩表(每月600亿美元)和欧央行11月开始的QE(每月200亿欧元),全球流动性已经改善。截止11月美联储持有的证券资产规模较9月低点已经增加972亿美元。全球流动性好转的一个直接效果就是主要市场特别是那些此前持续流出的区域(如欧洲和部分新兴市场)近期都出现较为明显的流入。流动性好转的另外一个作用,参照历史经验,对权益资产有支撑、对债券反而有压制。

往前看,相比符合预期且没有太多变化的FOMC,短期内更需要关注12月15日、以及英国大选(12月12日)。从目前不同渠道汇总的民调情况来看,保守党有望获得下议院650个席位中多数席位,改变其当前在下议院的少数党地位。这对于尽快推动退欧进程(目前的退欧截止日期为明年1月),从立法程序上降低无协议的“硬退欧”风险都是有帮助的。虽然未来依然充满挑战且存在不确定性,不过对于资产价格而言,短期内硬退欧这一最大的下行风险如果被消除,对于英国市场相关资产也将是积极的。

相比之下,有个问题进展存在更多不确定性,因此需要密切关注。如果届时不能达成协议甚至加征新一轮关税,海外市场和主要风险资产不排除仍将面临一定的波动风险,毕竟对第一阶段协议的乐观预期是支撑近两个月以来风险资产反弹的一个主要动力,目前资产计入的预期也相对“饱满”。

(编辑:唐梦婕)