本文来源微信公众号“新锐视角看金融”,作者天风证券非银团队。原标题《11月月报:自营、投行等回暖驱动业绩环比+16%》。

摘要

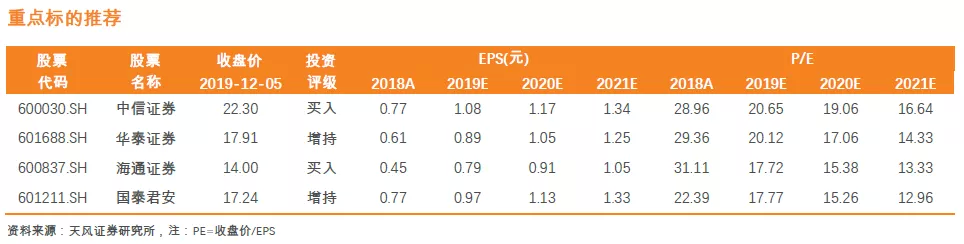

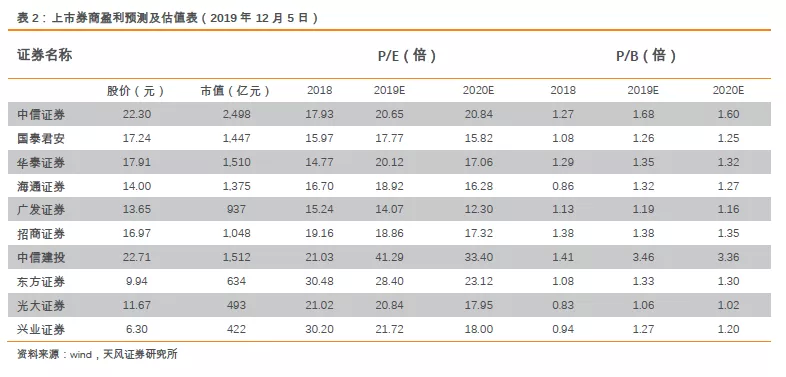

投资要点:27家上市券商11月业绩环比+16%,YOY-27%,累计+37%。证监会提出打造航母级头部券商,后续创业板、新三板等各市场会大概率迎来政策红利,2020年将为股权融资大年,重点推荐中信证券(06030)、华泰证券(06886)。

自营、投行等回暖驱动业绩环比增长16%,头部券商业绩环比改善明显。

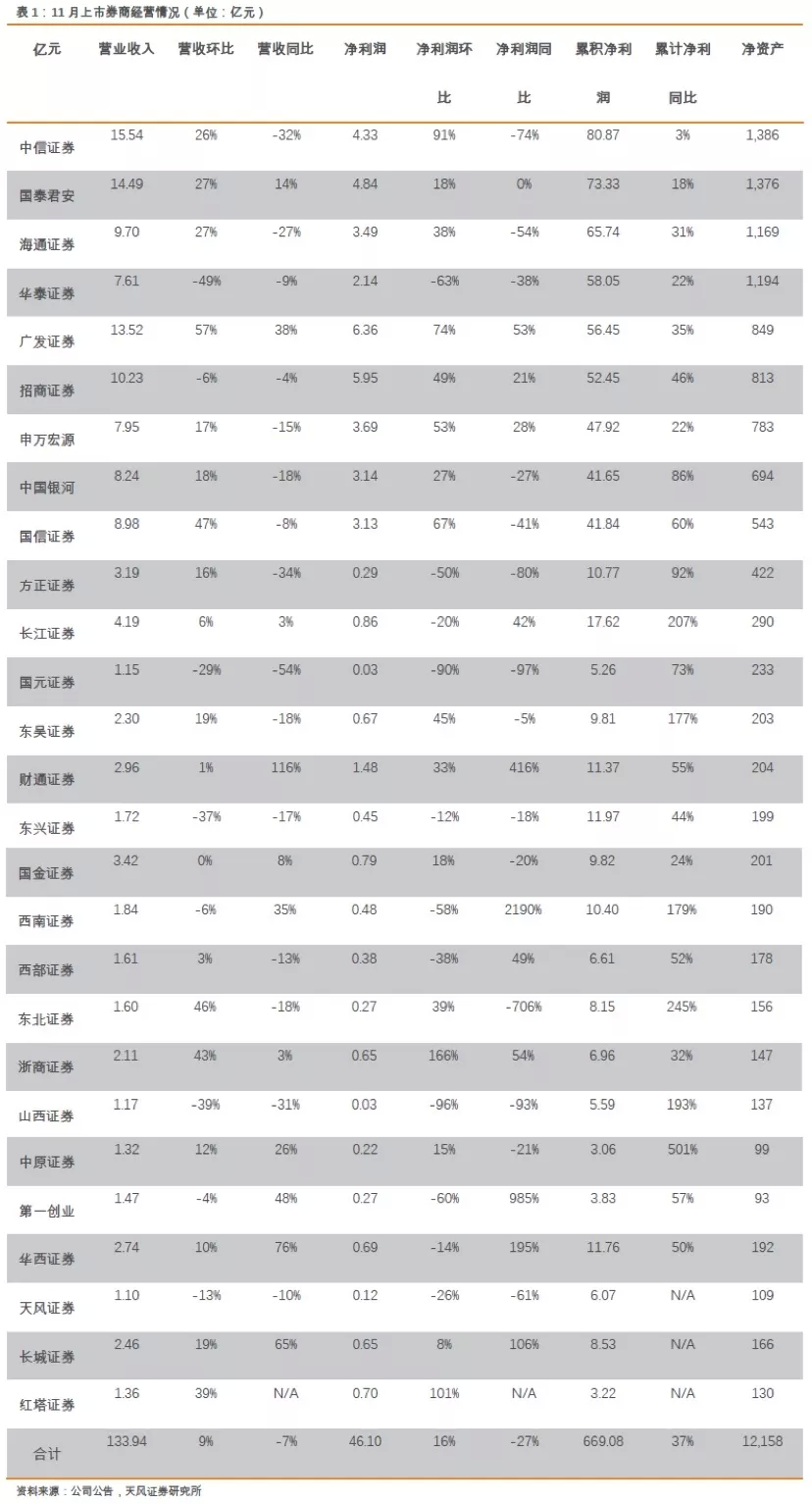

统计范围内的27家上市券商11月实现净利润46亿元,环比+16%,同比-27%。27家上市券商1-11月累计实现营收1751亿元,同比+30%;累计实现净利润669亿元,同比+37%。11月业绩环比改善我们认为主要是受到债券自营、投行、经纪业务回暖影响。

头部券商业绩环比改善明显,华泰证券业绩承压(预计是受到债券投资)。中信证券、国泰君安、海通证券、华泰证券、广发证券等5家券商单月净利润分别环比+91%(剔除10月子公司分红)、+18%、+38%、-63%、+74%;1-10月的累计净利润同比分别增长3%、18%、31%、22%、35%。

市场交易量环比回落,债券自营、投行等回暖。

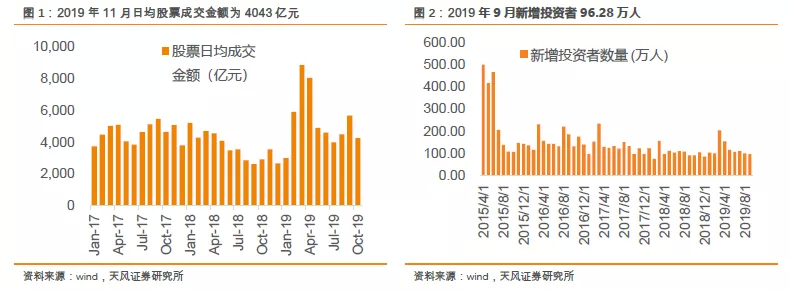

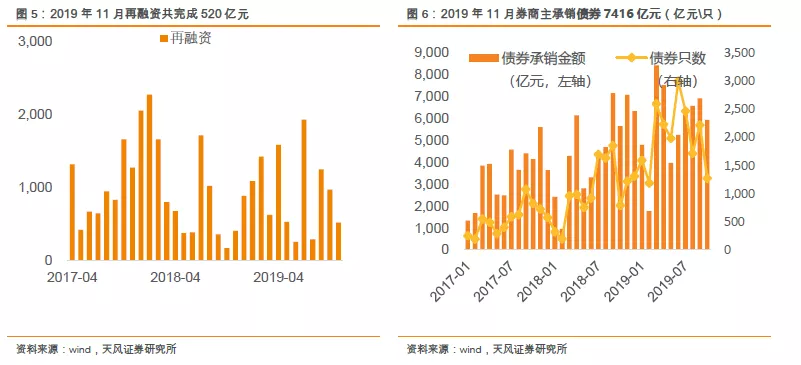

1)2019年11月份,沪深两市日均成交额4043亿元,环比-5%。融资融券的余额为9650亿元,19年至今两融日均余额为9043亿元,较18年下降88亿元。2)2019年11月,IPO、再融资规模分别为308亿元、520亿元,分别环比+38%和-47%。债券承销金额为7416亿元,环比+25%。3)11月主要指数表现疲软,债券投资回暖。上证综指-1.95%,深证成指-0.55%,沪深300指数-1.49%,中债-综合全价(总值)指数+0.52%(上月-0.39%)。

证监会将推动打造航母级证券公司,头部券商将迎来新一轮成长周期。

1)行业资本规模方面,现阶段证券行业资本规模相对于银行和保险较小,资本规模提升空间大,但在做大资本规模的同时更需要关注提升资本利用效率。2)截至2019年三季度客户存量资产占行业总资产的比例约18%,若能试点运用客户存量资产,券商大幅提升资金利用效率,负债成本大幅下降,ROE有望得到明显提升,最终实现估值抬升。3)行业整合层面,监管明确要多渠道充实证券公司资本,鼓励市场化并购重组,我们预计证券行业有望进入新一轮的整合期,行业集中度有望进一步提升。4)业务发展层面,柜台市场交易、信用衍生品、场外期权、跨境衍生品及结售汇等业务将是下一阶段创新的方向。

投资建议:证监会提出打造航母级头部券商,后续创业板、新三板等各市场会大概率迎来政策红利,2020年将为股权融资大年。当前证券行业板块估值重回低位水平,性价比凸显,行业平均估值1.89x PB,大型券商估值在1.1-1.7x PB之间,行业历史估值的中位数为2.4x PB(2012年至今),重点推荐中信证券、华泰证券,建议关注中信建投H股。

风险提示:市场低迷导致业绩及估值双重下滑,政策落地不及预期。

(编辑:刘瑞)