本文来自微信公众号“非银观点”,作者:童成墩。

核心观点

中国高端保险市场刚刚崛起,职业转型带来高端队伍扩张机会,金融开放带来区域扩张机会,友邦(01299)已具备中国高端市场的成功经验、是最有竞争实力的玩家之一,预计未来五年友邦中国新单保费维持超过30%复合增速。

公司股票已被长期投资者按永续预期合理定价,长期持有有望继续分享15%以上ROEV带来的内在回报,首次覆盖给予“增持”评级,未来一年目标价90.9港元/股,对应2020年2.0倍PEV。

友邦保险概况:起家于上海,是一家拥有百年历史、专注亚太、市值排名全球第二的卓越寿险公司。友邦保险的历史可以追溯到1919年成立于上海的美国国际集团(AIG.US);2009年AIG为偿还次贷危机中欠美联储的债务,成立AIA并将其转让给纽约联邦储备银行;2010年友邦在香港联交所独立上市,目前股权结构分散、长期财务股东占主导。公司总部位于香港,业务覆盖亚太18个国家和区域,其中2018年中国香港和中国大陆占新业务价值比重分别为41%和23%,二者合计64%,已占据主导地位。公司市值 9683亿港元,全球排名第二,对应19年2.0倍PEV,2.6倍PB。

友邦的上市表现:公司市值增长246%,市值增长来自于内生增长和估值提升。上市以来友邦保险的内含价值累计增长172.56%,PEV提升27%;公司的净资产累计增长202.99%,PB提升14%。公司PEV的提升来自于ROEV的增长,2010-2018公司的营运ROEV从11.5%提升至16.5%;公司PB的提升来自于ROE的增长,2010-2018公司的营运ROE从8.7%提升至14.5%。

友邦的核心优势:长期机制+区位定位+模式定位。友邦将股东、管理层、员工、客户利益深度绑定,这是友邦长期成功的保障。人口是寿险经营的长周期决定因素,单一经济体都会有最好的人口红利阶段和衰落阶段,友邦专注亚太多元市场布局并如期实现经济体的切换,实现更长周期的增长可持续性。寿险属于消费升级,属于可选消费,中高端客户具有最好的需求潜力和增长空间,友邦通过高素质代理人+中高端客户+品质产品和服务实现商业模式闭环,成为这一市场最有实力的玩家。

友邦的中国故事:已有大陆成功经验+中高端代理人增长+中高端客户增长+金融开放。随着中国中产和中年人士职业转型需求的爆发,友邦中高端代理人迎来了最佳的发展阶段。随着中高端客户群体资产的高速增长,及保险渗透率的提升,市场正迎来这一群体保险需求爆发的机会。友邦凭借在中国市场已有的成功经验,有望分享这一市场红利。同时,中国正在积极推进金融开放,友邦有望将成功经验复制到全中国主要城市,支撑公司未来五年预计新单保费30%以上复合增速,五年后预计中国大陆新业务价值贡献将占友邦整体的50%以上。

风险因素:利率中长期趋势性下行,金融开放进展低于预期,香港市场表现低于预期。

投资建议:按永续预期定价,首次覆盖给予友邦“增持”评级,未来一年目标价为90.9港元/股。公司当前的估值水平反映了公司长期永续能力,也体现了中国市场未来的增长潜力及短期中国香港市场的负面影响。作为世界上最优秀的寿险公司之一,友邦已被资本市场长期财务投资者充分定价,估值难有显著上涨空间但也没有大幅下跌风险,目前处于合理水平。长期持股有望继续分享公司的内生增长,即年化超过15% ROEV水平,首次覆盖给予“增持”评级,一年目标价为90.9港元/股,对应2020年2.0倍PEV。预计公司2019/2020/2021年EVPS分别为5.13/5.82/6.63美元。

投资聚焦

核心结论

友邦是全球估值最高,估值区间非常稳定的寿险股,是寿险公司估值的标杆。友邦香港上市以来市值的持续上涨体现了持续的内生增长能力,也体现了盈利能力(新业务价值率)持续提升带来的估值提升。公司上市以来平均PEV为1.79倍,一倍标准差区间为(1.55,2.03),2019年公司PEV为2.0倍;公司上市以来平均PB为2.21倍,一倍标准差区间为(1.90,2.53),2019年公司PB为2.6倍。与同业公司按一定期限经营价值估值或者按当下清算价值估值不同,友邦具有非常强的永续能力,值得并已被资本市场按永续经营定价。

友邦保险的成功可以归结为三点:一是长期绑定的市场机制,二是准确的亚太区位布局,三是中高端的渠道、客户与产品闭环。寿险经营的是人的长期生意,价值增长靠存量累计,尤其体现为客户和代理人的长期累积,深度绑定并一同穿越周期、穿越区域的机制安排是友邦长期成功的保障。

人口是寿险经营的长周期决定因素,单一经济体都会有最好的人口红利阶段和衰落阶段,友邦专注亚太多元市场布局并如期实现经济体的切换,实现更长周期的增长可持续性。寿险属于消费升级,属于可选消费,中高端客户具有最好的需求潜力和增长空间,友邦通过高素质代理人+中高端客户+品质产品和服务实现商业模式闭环,成为这一潜力市场最有实力的玩家。

友邦的中国故事刚刚开始,是未来的核心增长点,五年后有望贡献价值的50%以上。随着中国中产和中年人士职业转型需求的爆发,友邦中高端代理人迎来了最佳的发展阶段。随着中高端客户群体资产的高速增长,及保险渗透率的提升,中国市场正迎来保险保障需求爆发的长周期机会。凭借友邦在中国市场已有的成功经验,有望分享这一市场红利。

同时,中国正在积极推进金融开放,友邦有望将成功经验复制到全中国主要城市,支撑公司未来五年预计新单保费30%以上复合增速,五年后预计中国大陆新业务价值贡献将占友邦整体的50%以上。

友邦是市场充分定价的好公司,首次覆盖给予“增持”评级,未来一年目标价为90.9港元/股。公司当前的估值水平反映了公司长期永续能力,也体现了中国市场未来的增长潜力及短期香港市场的负面影响。作为世界上最优秀的寿险公司之一,已被资本市场长期财务投资者充分定价,估值难有显著上涨空间但也没有大幅下跌风险,目前处于合理水平。长期持股有望继续分享公司的内生增长,即年化超过15%ROEV水平,首次覆盖给予“增持”评级,一年目标价为90.9港元/股,对应2020年2.0倍PEV。

独特之处

如何理解友邦市值的持续上涨和全球领先的估值水平?从永续经营能力角度看友邦的与众不同之处。

如何看待友邦在中国市场的机会和潜力?除了金融开放政策带来的潜在利好外,从友邦在中国的成功经验、模式定位、及中高端市场需求和中高端人才职业转型需求看公司的持续内生增长能力。

探讨前进保险成功要素,为中国公司提供发展启示。

友邦概况:亚太市场最优秀的寿险公司

友邦保险起家于上海,是一家拥有百年历史、专注亚太的卓越寿险公司。友邦保险的历史可以追溯到1919年成立于上海的美国国际集团AIG(前身是保险代理公司AAU);1939年AIG总部迁至纽约,并开始全球扩张;2009年AIG为偿还次贷危机中欠美联储的债务,成立AIA(即友邦)和ALICO两家人寿保险子公司,并将其转让给纽约联邦储备银行;2010年保诚收购友邦失败,友邦在香港联交所上市;2012年AIG出清所持友邦股份,不再控股友邦。

中国故事正在撑起公司全球领先的市值和估值水平。友邦保险目前市值为9683亿港元,在全球上市人寿保险公司中排名第二;最近5年平均PB为2.4倍,2019年PB为2.6倍;最近5年平均PEV为1.9倍,2019年PEV为2.0倍;最近5年平均ROE为10.9%,2019年上半年ROE为8.9%。

友邦市值上涨之谜:内生增长+估值提升

友邦是全球估值最高、且估值区间非常稳定的寿险股之一。上市以来市值的持续上涨体现了持续的内生增长能力,也体现了盈利能力(新业务价值率)持续提升带来的估值提升。

市值持续上涨之谜?内生增长+估值提升

友邦保险上市以来实现年化持股回报14.5%。友邦保险的股价自上市以来累计涨幅为288.99%,近3年累计涨幅为78.26%,近1年累计涨幅为27.74%,显著高于恒生指数同期表现(近3年累计涨幅为19.39%,近1年累计涨幅分别为4.11%)。两大因素共同支撑友邦股价持续上涨,即内生增长和估值提升。这两大因素对股价的作用可以从两种估值体系来分析,一是EV*PEV,二是BV*PB。

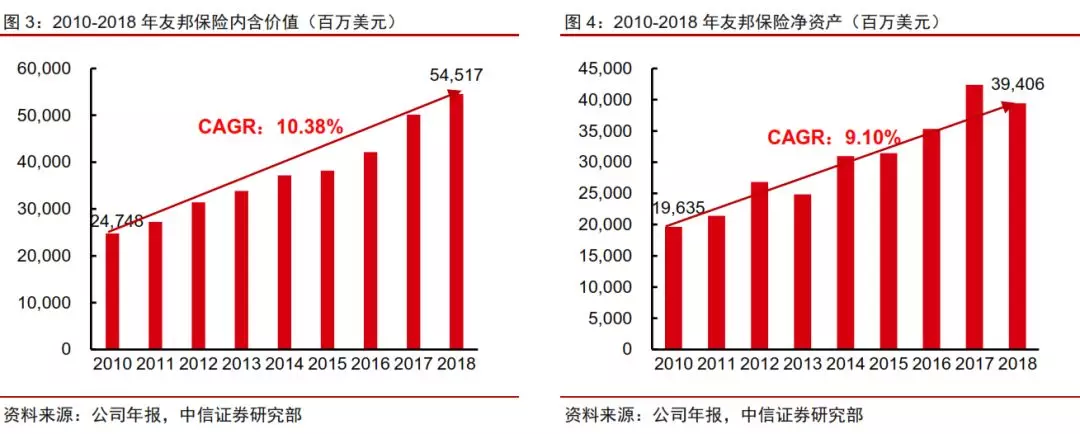

内生增长:上市以来EV累计增长173%,BV累计增长203%

内生增长体现在公司内含价值的增长和净资产的增长。2018年末公司内含价值为545.17亿美元,2010-2018年公司内含价值CAGR(年化复合增长率)为10.38%,过去5年(2013-2018)公司内含价值CAGR为10.02%,过去1年(2017-2018)公司内含价值增长率为8.75%。2018年公司净资产为394.06亿美元,2010-2018年公司净资产CAGR为9.10%,过去5年公司净资产CAGR为9.68%,过去1年公司净资产增长率为-7.00%。

估值提升:上市以来PEV提升27%,PB提升14%

估值的提升表现为PEV和PB的提升,其背后分别由ROEV和ROE支撑。公司的PEV从上市之初(2010/10/29)的1.6倍提升至2.1倍,公司的营运ROEV(按内含价值营运利润计算,下同)也从2010年的11.5%提升至2018年的16.5%;公司的PB从上市之初的2.2倍提升至2.5倍,与之相应,公司的营运ROE(按税后营运利润计算,下同)也从2010年的8.7%提升至2018年的14.5%。

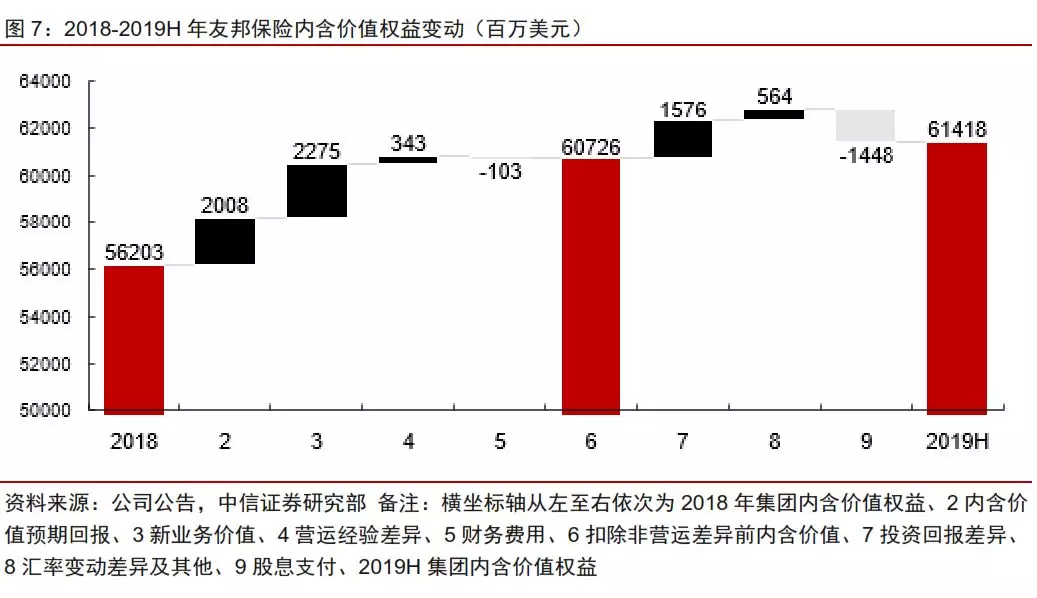

友邦保险的营运ROEV主要由新业务价值驱动。2019年上半年公司的内含价值营运利润为45亿美元,其中内含价值预期收益为20.08亿美元,新业务价值为22.75亿美元,营运经验差异为3.43亿美元,财务费用为1.03亿美元。

友邦保险的内含价值营运利润主要由内含价值预期回报和新业务价值决定,其中内含价值预期收益主要由投资收益率和贴现率决定,增长相对稳定;而新业务价值得益于公司承保业务的快速扩张,增长迅速,逐渐成为友邦保险内含价值营运收益的最主要组成成分。

公司上市至今内含价值预期回报CAGR为9.78%,占内含价值营运利润的比重从77%降至47%。公司新业务价值CAGR为23.24%,占内含价值营运利润的比重从28%提升至48%。

友邦保险的ROE主要由ROA决定,而ROA的稳步提升则得益于新业务价值率的上升。友邦保险的营运ROE(按税后营运利润计算)从2010年的8.7%增长至2018年的14.5%。公司的ROE可以拆解为财务杠杆和ROA,公司上市以来的平均财务杠杆为5.42,波动较小;而ROA(按税后营运利润计算)从2010年的1.58%增长至2018年的2.49%。

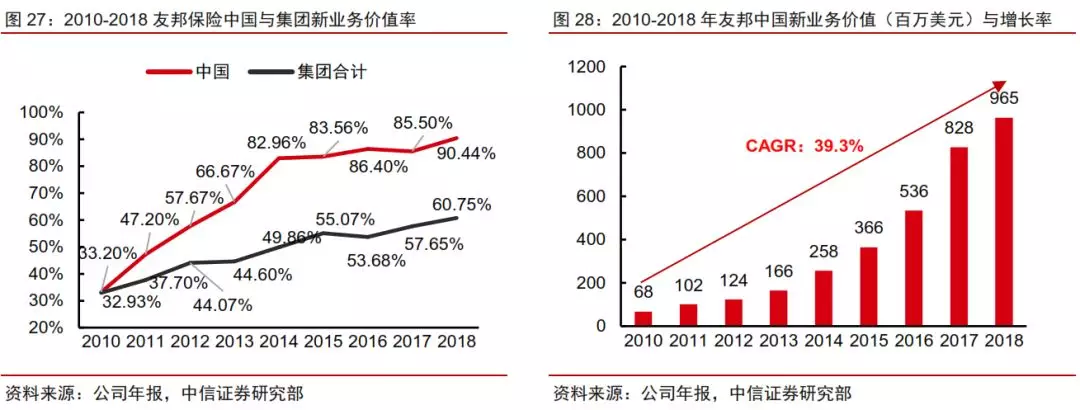

而友邦保险ROA的增长主要得益于新业务价值率的增长,公司上市以来新业务价值率增长28个百分点(2010年新业务价值率为32.93%,2018年新业务价值率为60.75%)。

友邦的核心优势:长期机制+区位定位+模式定位

友邦保险的成功可以归结为三点:一是长期绑定的市场机制,二是准确的亚太区位布局,三是中高端的渠道、客户与产品闭环。寿险经营的是人的长期生意,价值增长靠存量累计,尤其体现为客户和代理人的长期累积,友邦与其深度绑定并一同穿越周期、穿越区域的机制安排是长期成功的保障。

人口是寿险经营的长周期决定因素,单一经济体都会有最好的人口红利阶段和衰落阶段,友邦专注亚太多元市场布局并如期实现经济体的切换,实现更长周期的增长可持续性。寿险属于消费升级,属于可选消费,中高端客户具有最好的需求潜力和增长空间,友邦通过高素质代理人+中高端客户+品质产品和服务实现商业模式闭环,成为这一市场最优实力的玩家。

长期绑定的机制是公司长期成功的基石

股东结构稳定,以财务股东为主。2012年AIG出清所持友邦保险股权以后,友邦保险的主要股东多为BNY Mellon, JP Morgan, The Capital Group, BlackRock等财务股东,2019年大股东(持股比例超过5%的股东)持股比例合计为36%。财务股东为主的股东结构在一定程度上保证了公司管理经营的稳定性。

管理层经验丰富,专业化程度高。友邦保险现任管理层多为2010年公司上市前后加入,管理层人员在加入友邦前大多在其他保险公司或保险相关部门担任高管,有着丰富的保险行业经验。公司的三任CEO也有着丰富的从业经验。谢仕荣在1983年至2009年担任公司CEO,他在1992年让AIG重新回到中国;杜嘉琪在2009-2017年担任公司CEO,在入职友邦前是保诚的CEO,在他的任期内友邦实现了公司上市和亚太新兴市场业务的蓬勃发展;现任CEO为黄经辉,1980年便已经加入友邦,之后在保诚担任亚洲保险业务董事总经理,2017年起任职友邦CEO。

根据公司2019年11月22日公告,黄经辉计划于2020年5月31日离职,李源祥将于2020年6月1日接任总裁兼CEO。李源祥于2004年加入平安,现任平安联席首席执行官兼常务副经理兼首席保险业务执行官;在加入平安前他曾在保诚担任高级管理职务。

友邦保险还通过长短期奖励计划来实现员工与股东利益的一致性。雇员的薪酬由基本薪金、短期奖励、长期奖励、福利和雇员购股计划组成。短期奖励以现金形式支付,重点参考新业务价值表现,指标中新业务价值占比为60%,其他指标在2018年以前为额外内含价值增长和税后营运利润,2019年公司将其更改为基本自由盈余和税后营运利润;长期奖励以受限制股份单位和购股权的形式酌情给予参与者,并逐年厘定,长期奖励是友邦CEO薪酬的最大组成部分。

亚太多元市场布局带来长期增长的稳定性

亚洲有着全球最好的人口和经济发展,同时也有巨大的保障缺口。友邦预计从2017年到2025年会有14亿新增中产阶级,其中会有12亿来自于亚太地区(除日本)。但是这一地区的被保障程度仍然很低。2017年亚太地区(除日本)有28%的医疗费用没有被医保覆盖,而G7这一比率仅为11%。此外,友邦2019年的调查显示,公司的五个主要市场78%的受访者表示自己没有(或者不确定)拥有充足的疾病或死亡保障。

区域内从一个到另一个经济体递进式的增长。公司东南亚(新马泰为主)、中国香港、中国大陆分别在不同阶段承担起了公司保险业务增长的任务。在2010年,新加坡、马来西亚、泰国贡献了公司的42%的新业务价值,是公司的最主要市场,但此后增速逐渐放缓。

中国香港和中国大陆则一直保持着相对较高的新业务价值增长率,2014年中国香港和中国大陆新业务价值合计超过新马泰,成为友邦保险的第一大市场;2018年中国香港和中国大陆合计贡献了公司64%的新业务价值。此外,公司也在积极发展越南、印度等更长远看具有增长潜力市场。

多元市场经营增强了公司抵御风险的韧性。友邦保险自上市以来经历了欧债危机、东南亚洪水、中国经济增速放缓、泰国政变、中美贸易摩擦等风险事件,但是公司的新业务价值保持平稳高速增长,这种跨周期能力使友邦表现出长期极强的永续能力。

高素质代理人+中高端客户+品牌和服务实现商业模式闭环

友邦在多个市场实行“最优秀代理”策略,通过吸收高素质代理人获取了一大批优质客户。保险产品属于低频大额消费,客户学习门槛很高,客户教育是首要痛点。中高端人群往往对于价格有着更低的敏感性,而更看重对代理人和公司品牌的信任。2018年友邦保险优质代理人数量达到10155人(MDRT会员数),位居全球第一。虽然公司会根据不同市场的特点制定不同的渠道策略,如在韩国发展超市保险、在菲律宾大力发展银保等,但代理人渠道始终是友邦的第一大渠道,也是友邦最大的优势。代理人渠道新业务价值占比一直维持在70%左右。

友邦保险通过打造高端品牌和提供优质服务来吸引中高端客户和代理人。友邦保险在亚太市场百年历史的卓越经营塑造了品牌地位,突出了信用优势,成为客户和优秀代理人选择友邦的重要原因。此外友邦保险还为高端客户提供针对性服务来增强这一部分客户的黏性,比如在2010年香港开设的友邦财骏中心、2015年开始在中国大陆为高净值客户提供税务法律服务等。

友邦保险既在各个市场推出针对高净值群体推出高端保险产品,也会因地制宜,针对不同地区经济发展状况、法规、人口、社会文化等特点,针对性地推行相应产品。友邦在马来西亚等地区推行过伊斯兰保险(2017年伊斯兰保险代理占年内新入职代理2/3)、在泰国推行了可扣税年金产品。

未来中国故事:成功经验+中高端市场崛起+金融开放

随着中国中产和中年人士职业转型需求的爆发,友邦中高端代理人迎来了最佳的发展阶段。随着中高端客户群体资产的高速增长,及保险渗透率的提升,中国市场正迎来这一群体保险需求爆发的机会。凭借在中国市场已有的成功经验,友邦有望分享这一市场红利。同时,中国正在积极推进金融开放,友邦有望将成功经验复制到全中国主要城市,支撑公司未来五年预计新单保费30%以上复合增速,五年后预计中国大陆新业务价值贡献将占友邦整体的50%以上。

友邦已经有中国核心市场的成功经验

友邦保险与中国有着深厚的历史渊源。如前所述,友邦的历史可以追溯至1919年的中国上海,当时史带成立了保险代理公司AAU并逐步扩张、发展至AIG。1941年太平洋战争爆发后友邦被迫关闭远东业务,二战结束后公司曾短暂恢复中国大陆业务;1949年新中国成立,友邦离开大陆,迁往香港。1980年AIG与中国人保合作成立中美保险公司,1992年友邦重返中国,成为首家在华外资保险机构,并将寿险代理人模式带入中国。

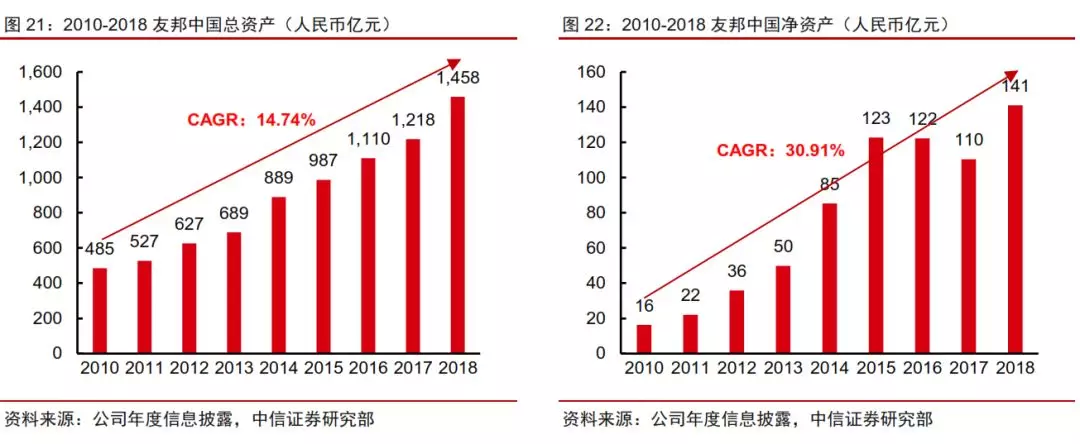

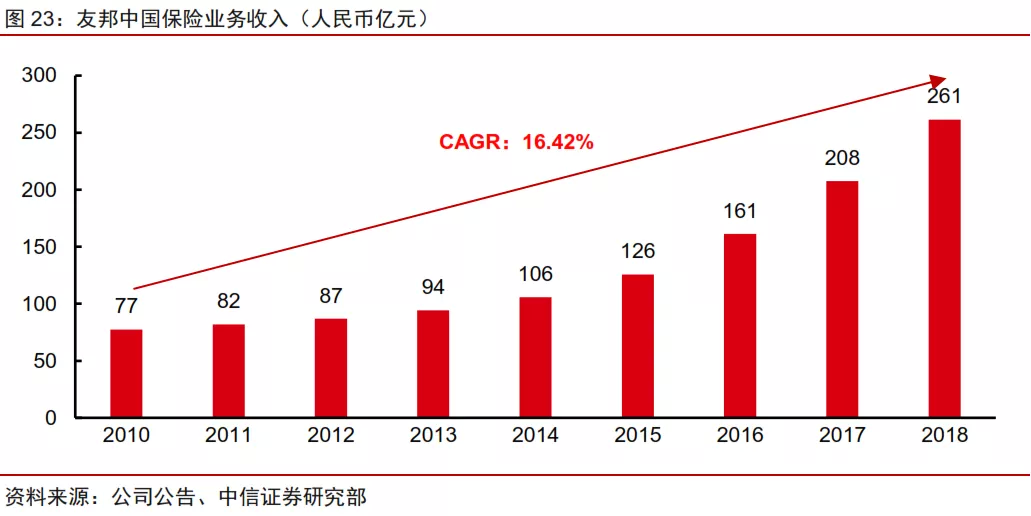

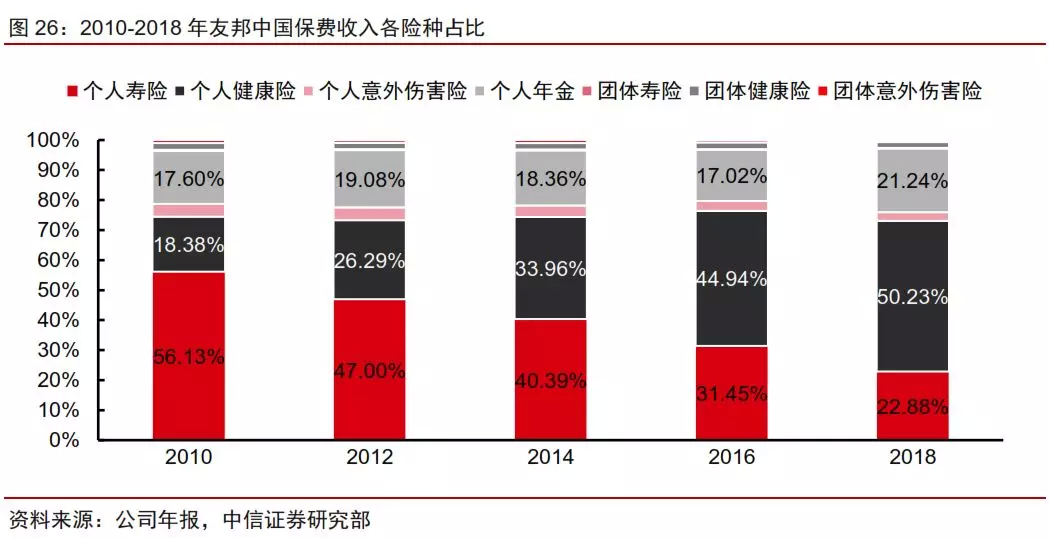

友邦中国已经取得十分优秀的业务和盈利基础。2010-2018年友邦中国总资产从人民币485亿元增长至1458亿元,CAGR为14.74%;净资产从16亿元增长至141亿元,CAGR为30.91%。友邦中国的保险业务收入从77亿元增长至261亿元,CAGR为16.42%,2014年以来公司保费收入加速增长,最近5年保费收入CAGR为25.37%。

职业转型需求带来中高产队伍扩张机会

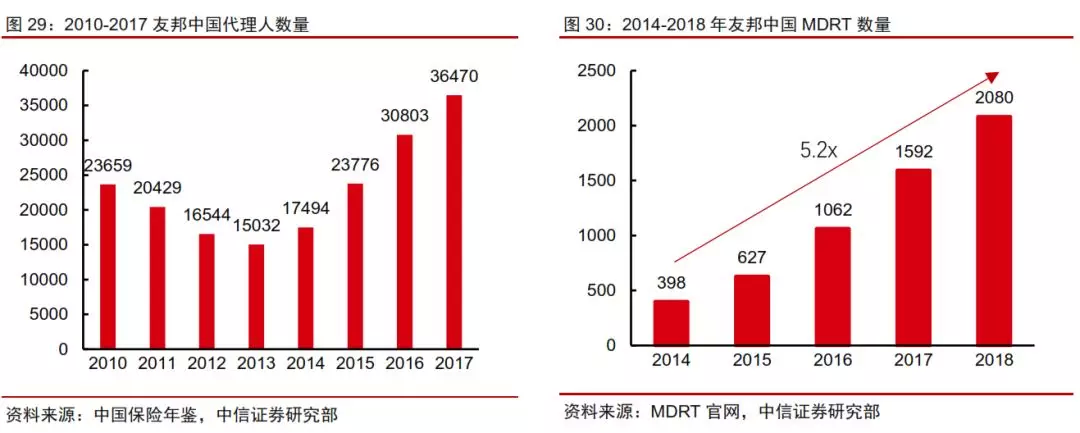

2014年以来友邦中国的代理人规模快速扩张。2014年到2017年,友邦中国的代理人数量从17494人增长至36470人,增幅76%;其中MDRT会员数从398人增至1592人,增幅300%;MDRT会员占代理人的比例从2014年的2.3%提升至2017年的5.2%。

友邦中国已成为中高端人员职业转型重要出路之一。以中国大陆保险行业最发达的北京市场为例,个险市场友邦新单保费市场份额位居第二,代理人数份额位居第五。代理人产能领先同业,个险人均新单保费为18.7万元。除了从各大院校招聘应届生以外,友邦中国吸收了一大批具有丰厚人脉资源的中产、中年群体作为保险代理人。目前部分中产阶级的事业和收入进入了瓶颈期,面临职业转型。而保险代理人这一职业给了他们把过去积累的人际关系变现、突破收入瓶颈的机会。

中国中高端客户保险市场正在爆发

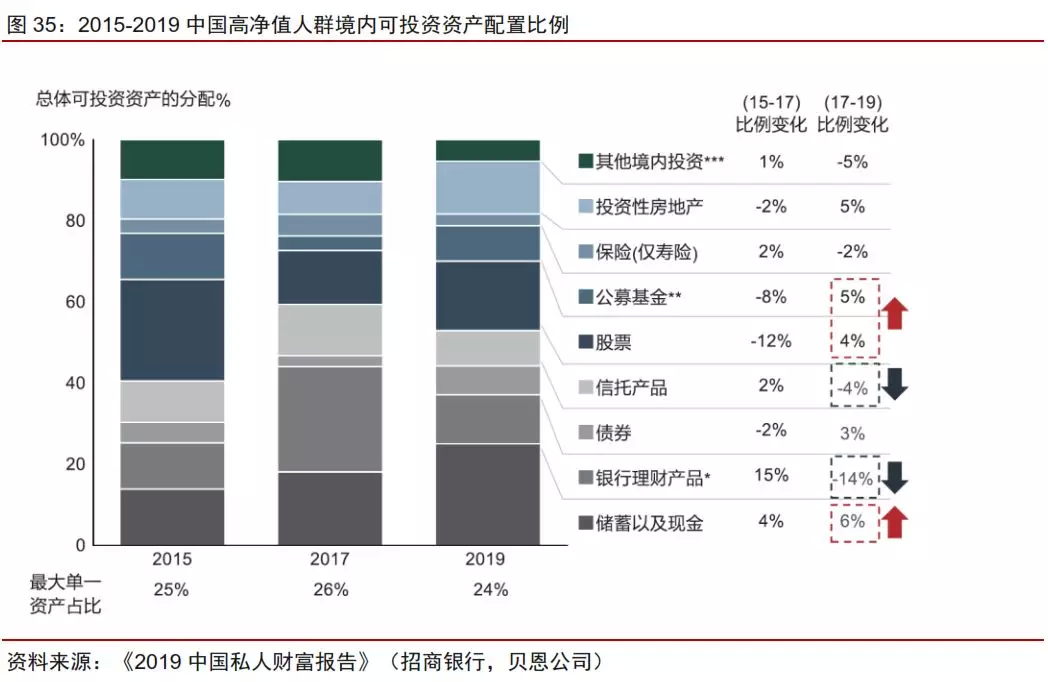

中国的高净值人群数量持续增长,并且财富逐渐向中上层集中,这一庞大的中高净值群体正是友邦的目标客户。招商银行的数据显示,在过去的5年里,尽管零售客户总体户均资产有所下滑,但是中高净值客户均实现了资产的增长。2018年招商银行金葵花及以上客户(月日均总资产在50万元及以上的零售客户)数量占比为1.88%,但持有80.98%的资产,户均资产为233.4万元,较2014年增长15.73%;2018年零售客户户均资产为5.4万元,较2014年降低12.09%。中高端客户不仅资产增长快,而且保险渗透率仍然较低,只要能够实现成功的保险教育,有望获得较大的件均规模,产生很好的业务绩效。

受益金融开放,未来将成功经验复制到全国主要城市

中国进一步金融开放,友邦将受益于区域扩张。中国大陆保险市场的对外开放经历了四个阶段,一是1980年-1992年的准备阶段,在这期间AIG与中国人保合作创办了中外合资保险公司;二是1992-2001的试点阶段,友邦保险率先在上海设立分公司;三是2001-2018的加速开放阶段,增加了外资保险公司经营范围;四是2018年至今的全面开放阶段,进一步放开了对外资保险公司的股权结构、经营范围等方面的要求。

根据我们的测算,假设中国市场未来5年市占率达到3%,未来五年中国大陆新业务价值复合增速为42%;2020年中国大陆将超过中国香港成为友邦第一大市场;2023年中国大陆新业务价值占比将达到59.53%,中国大陆与中国香港合计新业务价值占比将达到78.99%。

风险因素

利率中长期趋势性下行

随着全球经济重新步入下行,欧洲和日本负利率压力加剧,美国今年已经连续3次降息,中国也面临着中长期利率下行压力,这些将对全球保险资金配置产生压力。

金融开放进展低于预期

今年2月友邦中国获批在天津和河北省石家庄筹建营销服务部,预计2020年将开始有明显的业务贡献。但鉴于中美贸易摩擦等外部因素的不确定,未来进一步的放开进程和开业进展尚需观察。

香港市场表现低于预期

今年第3季度,受香港访港旅客减少影响,公司新业务价值同比增长1%,增速显著下降。不计入香港业务,公司第3季度新业务价值则同比增长14%。我们预计公司香港业务未来一年仍保持负增长趋势,继续拉低整体新业务价值表现。

估值与投资评级

如何理解友邦的高估值?按永续预期定价

友邦是保险股估值的标杆,估值全球最高且估值区间稳定。友邦保险上市以来平均PEV为1.79倍,一倍标准差区间为(1.55,2.03),2019年公司PEV为2.0倍;公司上市以来平均PB为2.21倍,一倍标准差区间为(1.90,2.53),2019年公司PB为2.6倍。

永续预期是建立估值标杆的核心,友邦是业界的典范。全球寿险公司估值大幅分化,体现为按永续经营定价、按有限期间价值定价和按当下清算价值定价等三大类型。全球低利率风险、人口严重老龄化压力等因素是导致资本市场无法给保险股按永续预期去估值的重要原因。

而友邦累进不退的长期治理机制、专注亚太并多元布局实现跨越单一经济体的长期增长能力、专注中高端人口保险保障缺口持续提高保单价值率、以及追求资产负债匹配降低投资风险等等方面的卓越表现,持续吸引并坚定长期财务投资者的持股信心,上市以来的估值区间上升更是彰显了公司各方面保持永续经营的能力进步。

充分定价的好公司,首次覆盖给予“增持”评级

公司当前的估值水平反映了公司长期永续能力,也体现了中国市场未来的增长潜力及短期中国香港市场的负面影响。作为世界上最优秀的寿险公司之一,公司已被资本市场长期财务投资者充分定价,估值难有显著上涨空间但也没有大幅下跌风险,目前处于合理区间。

长期持股有望继续分享公司的内生增长,即年化超过15%ROEV水平,首次覆盖给予“增持”评级,一年目标价为90.9港元/股,对应2020年2.0倍PEV。预计公司2019/2020/2021年EVPS分别为5.13/5.82/6.63美元。

(编辑:孟哲)