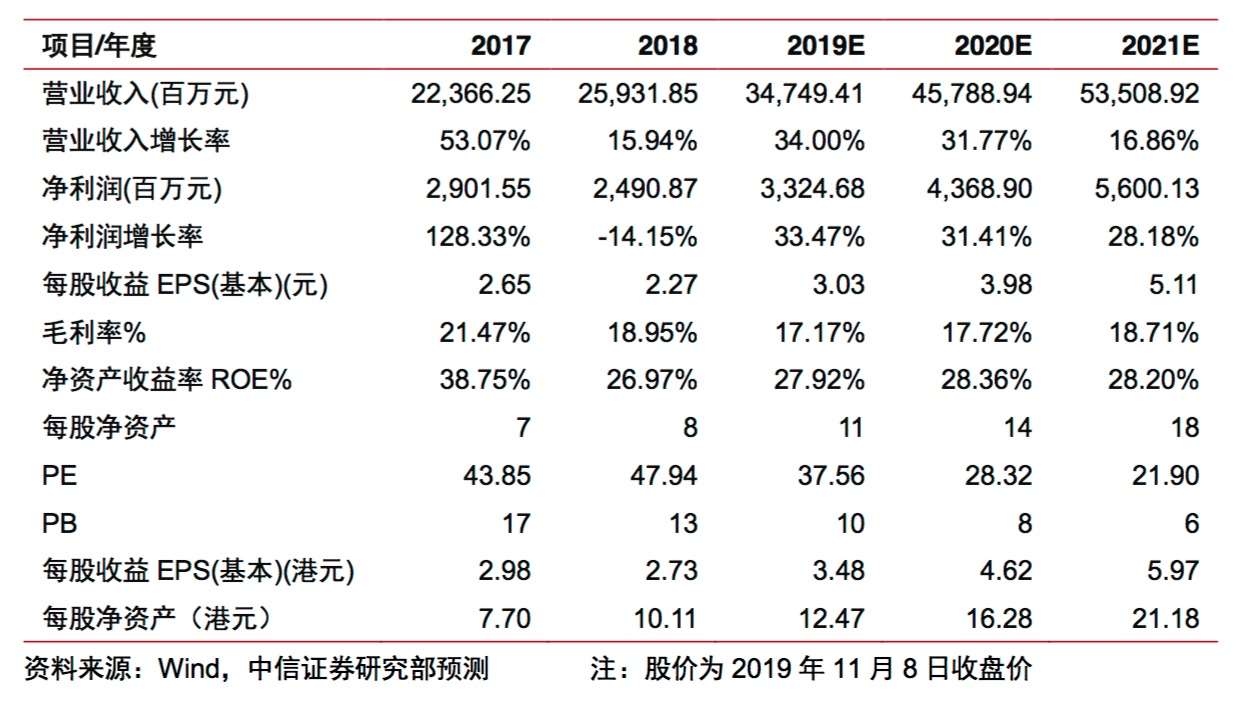

智通财经APP获悉,中信证券于昨日(11月11日)发布研报指出,舜宇光学科技(02382)10月手机镜头出货量同比增长42%,车载镜头出货量同比增长34.5%,其他光电产品出货量同比增长395.6%,数据同比增速亮眼,订单持续放量,并有望持续受益手机光学创新及汽车ADAS系统加速渗透。该行持续看好光学行业的升级前景以及舜宇光学科技的龙头地位,上调公司2019/2020/2021年EPS预测3.03/3.98/5.11元(原预测为3.01/3.63/4.38元),给予2020年35倍PE,对应目标价161.7港元,上调至“买入”评级。

中信证券指出,舜宇光学科技10月出货量同比大增,继续受益安卓端新机拉货。目前公司客户结构均衡,中日韩三大市场相对稳定,国内外市场份额上升至26%。其手机镜头年底有望扩产至150kk/月,预计全年2000w像素产品出货占比达10%-20%,该行持续看好其镜头业务未来发展。

此外,舜宇光学科技的车载成像领域及ADAS快速成长及公司车载镜头全球市占率第一,预计2019年随ADAS加速渗透,车载镜头全年出货量增速将持续高于行业15%-20%的水平。

至于10月出货量同比增长22.4%的手机摄像模组,中信预计其毛利率有望进一步回升。随大光圈、3D、潜望式、小型化模组逐步放量,高端客户份额提升推动产品结构升级,该行持续看好其三摄模组及3D Sensing相关产品的放量。